Dolar hezky zpátky nad 1,3 za euro?

Mezinárodní měnový fond (IMF) zveřejnil v pátek letošní vydání své pravidelné publikace External Sector Report, v níž hodnotí sílu vybraných měn (česká koruna mezi nimi bohužel není), a to především podle rozsahu salda běžného účtu příslušné ekonomiky.

Celkovým letošním závěrem je, že deficity (signál příliš silné měny) se čím dál víc koncentrují u některých rozvinutých ekonomik (USA, Velká Británie), zatímco přebytky (signál příliš slabé měny) přetrvávají tam, kde jsme na ně zvyklí, tedy u Číny a Německa.

Například u eura IMF konstatuje, že je zhruba na rovnováze. Což ovšem značí, že konkrétně Německu by vzhledem k jeho výše zmíněným přebytkům slušel reálný kurz o zhruba 10-20 % silnější. Libra je podle propočtů IMF možná až o 15 % silnější, než by měla být mj. i kvůli nejistotě na téma obchodních vztahů s EU po brexitu.

Největší pozdvižení ovšem vzbudil verdikt IMF na téma amerického dolaru. Slovutná instituce totiž má dojem, že posílení dolaru v posledních letech bylo dáno nejen výhledem dřívějšího růstu sazeb, ale po listopadu 2016 taky očekáváním trumpovské fiskální expanze. Jenže ta se nedostavuje a možná ani nedostaví. Proto je dolar podle IMF nadhodnocený, a to možná až o 20 %.

Odhady rovnovážných kurzů jsou bez ohledu na použitou metodu vždy zatíženy velkou dávkou nejistoty, zejména v kratším období. A konkrétně odhady IMF můžeme chápat jako vodítko pro prognózu kurzu v řádu měsíců až let.

V pozadí je totiž předpoklad, že platební bilance dané země je kromě běžného účtu zhruba vyrovnaná; takže například záporné saldo běžného účtu, tedy větší nabídka domácí měny než její poptávka, bude tlačit na kurz směrem k oslabení, aby to saldo splasklo k nule.

Pokud bychom IMF vzali za slovo a zjištění o přílišné síle dolaru uplatnili konkrétně na euro, značilo by to, že dolar by měl zacouvat zpátky na úrovně nad 1,3 za jedno euro, kde jsme si ho zvykli vídat v letech 2013-2014 (viz graf níže).

Kurz dolaru k euru v posledních pěti letech

Zdroj: reuters.com

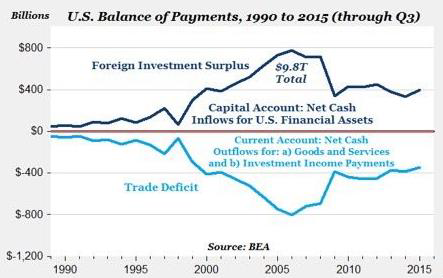

Jenže zrovna u dolaru nemusí výše popsaná logika „deficit běžného účtu bude tlačit na oslabení“ platit ani v řádu let: díky atraktivitě USD jako rezervní měny (tj. díky přebytku v části platební bilance USA pokrývající obchod s cennými papíry) žijí Američané s deficitem běžného účtu léta, jako by se nechumelilo.

Pro docela dlouhé období 1990-2015 toto americké zrcadlení běžného a finančního (v USA říkají často ještě postaru „kapitálového“) účtu hezky ukazuje následující graf.

Zdroj: thefederalist.com

Michal Skořepa

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 28.04.2024

| Natural 95 40.38 Kč | Nafta 39.02 Kč |

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu