[Makroskop] Dlhopisy, VaR(um)?

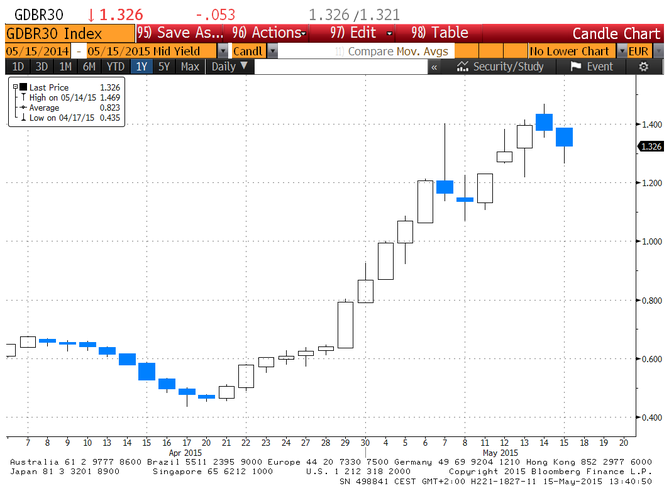

Najdôležitejšou udalosťou za posledný mesiac je jednoznačne rast výnosov na nemeckých dlhopisoch. Tie vzrástli z úrovne 0,007% dosiahnutej 20. apríla až na 0,777% dosiahnutej minulý štvrtok, 7. mája.

Na možnosť rastu výnosov poukazovali už aj veľkí investori. 21. apríla na svojom Twitter účte povedal bývalý kráľ dlhopisového trhu Bill Gross, že predaj nemeckých 10-ročných dlhopisov je najlepší obchod v jeho živote.

Gross: German 10yr Bunds = The short of a lifetime. Better than the pound in 1993. Only question is Timing / ECB QE

— Janus Capital (@JanusCapital) 21. Duben 2015 Podobne sa vyjadril aj Jeffrey Gundlach zo spoločnosti DoubleLine Capital. Ten povedal, že by rád špekuloval na pokles nemeckých dlhopisov so 100-násobnou pákou.

(O ich názoroch sme písali v týždenníku [Idea Generator])

Ich vyjadrenia začali mať vplyv na trh neskôr, keď prišli aj dobré makroekonomické dáta z eurozóny: objem poskytnutých úverov v eurozóne začal rásť, inflácia zastavila prepad na ročnej báze a tiež aj ďalšie makrodáta ukázali, že QE začína fungovať.

Nakoľko sa cena dlhopisu hýbe inverzne k výnosu, pri raste výnosov začali ceny dlhopisov klesať. Cena 10-ročného dlhopisu poklesla z maxím o 5,76%, no cena 25-30-ročných dlhopisov (sledované cez futures BUXL) poklesla až o takmer 16%. Tam totiž výnos vzrástol z rekordného minima 0,435% až na 1,469%.

Nemecké dlhopisy, ktoré boli doteraz symbolom bezpečia, sa tak razom zmenili na aktívum, ktoré investorom narobilo poriadne rany na portfóliách.

Durácia dlhopisov (citlivosť ceny na zmenu úrokových sadzieb) bola extrémne dlhá. Na 30-ročných nemeckých bundoch dosahovala až 23,7 roka (toľko by pri nezmenených trhových sadzbách trvalo, kým by sa investícia do dlhopisu vyplatila).

Situácia na finančných trhoch sa ale mení a pokles ceny dlhopisov za posledný mesiac spôsobil, že investor na zmene ceny prerobil toľko, ako by zarobil za viac ako 25 rokov držby takéhoto dlhopisu.

Z bezpečného nemeckého prístavu sa tak razom stal Pearl Harbour dlhopisového trhu.

(Ešte sa na chvíľu vráťme k durácii. Inak ju môžeme pochopiť aj tak, že rast úrokových sadzieb o 100 bázických bodov stiahne cenu dlhopisu nadol o 23,7%. Parameter nebol ďaleko od pravdy. 30-ročný nemecký dlhopis DBR 2.5% 08/15/46 poklesol o takmer 22%).

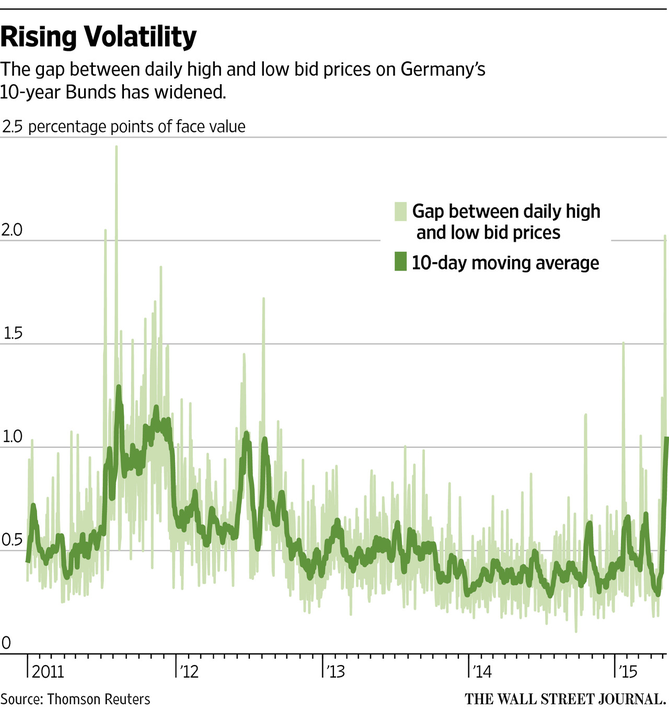

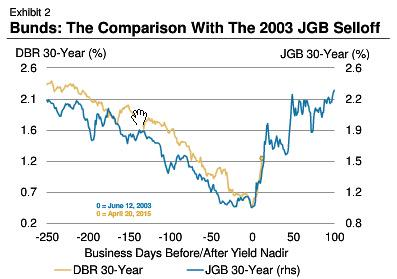

Nemeckým 10-ročným dlhopisom trvalo 102 obchodných dní, kým ich výnos poklesol zo 68 bázických bodov na 7 bp, no návrat naspäť na 68 bp trval len 15 dní.

Táto volatilita výnosov ale nebola len nemeckou záležitosťou, ale globálnou, no práve v eurozóne nájdeme najvýraznejšie pohyby.

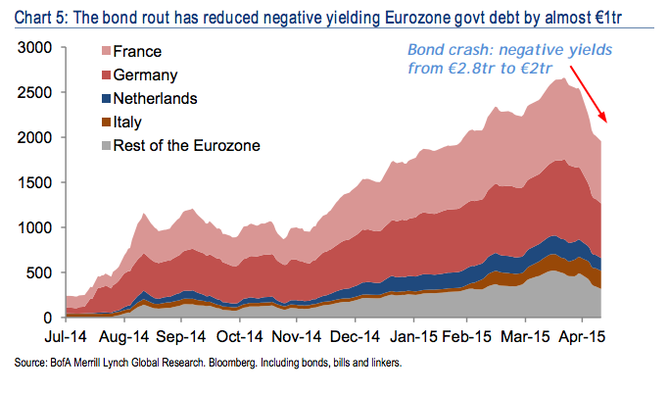

Kvôli rastu výnosov poklesol objem dlhopisov vlád eurozóny, ktoré mali záporný výnos z objeme viac ako 2,8 bil. eur na 2 bil. eur.

Tento pokles ale stále nie je dostatočný na to, aby sme mohli povedať, že bublinka na dlhopisovom trhu eurozóny spľasína. Kým bude ECB udržiavať úrokové sadzby nízke, budú pravdepodobne aj výnosy na dlhopisoch nízke. Situáciu by mohla zmeniť expanzívna fiškálna politika krajín alebo silnejší ekonomický rast, no ani jedno z toho nie je pravdepodobné.

Dnešný [Makroskop] sme už v istých momentoch mali trochu technickejší, no ešte nekončíme. Ako dôvod rapídneho pohybu na nemeckých dlhopisoch sa uvádza squeeze trhu. Všetci sa totiž rozhodli opustiť klesajúcu loď v rovnakom momente. Z bezproblémovej jazdy sa stal problém vystúpiť.

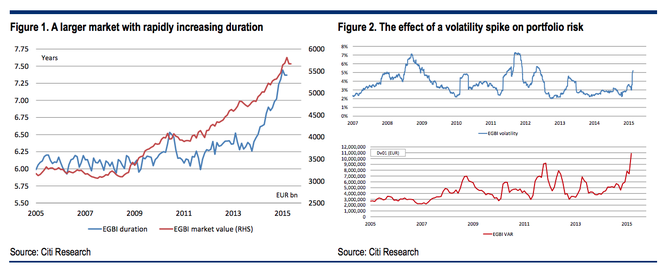

Kvôli hľadaniu výnosu nakupovali investori aj dlhopisy s veľmi vysokou duráciou. Všetci veľkí inštitucionálni investori používajú ako hlavný model na ocenenia rizika portfólia VaR, teda value at risk. Tento model hovorí, koľko maximálne môže aktívum/portfólio stratiť na svojej hodnote s pravdepodobnosťou 95% resp. 99%.

To, ako sa vyvíjala hodnota VaR ukazuje graf Citi Research. Rizikovosť portfólií štátnych dlhopisov krajín eurozóny vzrástla na úrovne presahujúce riziká dosiahnuté v roku 2011.

Keď ale dosiahla svoje maximu, spôsobila šok na trhu. Zjednodušene môžeme povedať, že všetci sa rozhodli rizikové portfóliá uzavrieť v rovnakom čase. Rastúca volatilita na dlhopisoch následne ešte zvýšila hodnotu VaR.

Takže short/long squeeze, ako ho poznáme z iných trhov, zasiahol aj dlhopisy. Podobný príklad poznáme z júna 2013, keď výnosy na japonských dlhopisoch vzrástli z 1,0% až na 2,2% behom 50 obchodných dní. Z dlhodobého hľadiska ale klesajúci trend výnosov nenarušili. Takže kým nenastanú vyššie spomínané zmeny, o túto bublinku sa báť nemusíme.

Zdroje:

Gundlach Weighs 100-Times Levered Bet Against German Bonds (Bloomberg)

German-Bond Investors Just Lost 25 Years of Yield in 14 Days (Bloomberg)

Volatility Hits Once-Quiet German Bonds (WSJ)

This is €1trn less nuts (FT)

VaR-shock, a term often abused. But... (FT)

Autor: Ján Beňák, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 03.05.2024

| Natural 95 40.26 Kč | Nafta 38.79 Kč |

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu