Sazby spotřebitelských úvěrů dále klesají. Konsolidovat se vyplatí, ale pozor na dluhové pasti - Index spotřebitelkých úvěrů Brooker Consulting

• Broker Consulting Index

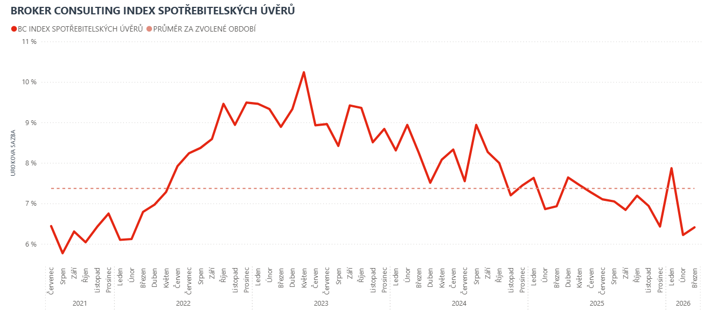

spotřebitelských úvěrů v dubnu klesl na 6,13 %, což je nejnižší hodnota od

února 2022.

• Oproti březnu jde o pokles o 0,28 procentního bodu.

• Na rozdíl od hypoték jsou sazby úvěrů

dlouhodobě náchylnější na výkyvy.

Podle Broker Consulting Indexu průměrné úrokové sazby spotřebitelských úvěrů klesají. Průměrná úroková sazba za duben činí 6,13 %, zatímco v březnu byla na hodnotě 6,41 %. Od září loňského roku hodnoty indexu kolísají v rozmezí 0,2–1,5 procentního bodu. Aktuální hodnota je zároveň nejnižší za poslední čtyři roky, což vytváří příznivé podmínky pro konsolidaci i nové úvěry, na které banky klienty lákají. Má to ale háček – navzdory nižším sazbám klienti nemusí vždy skutečně ušetřit.

„Zatímco sazby hypoték se mění velmi pozvolna či stagnují, průměrné sazby spotřebitelských úvěrů se mohou měnit i v řádech několika desetin každý měsíc. Také dubnový pokles o 28 bazických bodů tedy zůstává v mezích normálu. Zároveň ale jde o nejnižší sazbu spotřebitelských úroků od února roku 2022 – tehdy činila 6,12 %,“ říká Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů Broker Consulting a dodává, že právě volatilita sazeb byla charakteristická pro všechny měsíce roku 2026 a také poslední kvartál roku předchozího.

Letošní leden otevřel index spotřebitelských úvěrů (tzv. „půjček na cokoliv“) na hodnotě 7,87 %, což představovalo nejvyšší číslo od října roku 2024. Následně sazby klesly na únorových 6,22 % a v březnu opět vystoupaly na 6,41 %. Podobně jako v loňském roce tedy sazby zůstávají dlouhodobě velmi proměnlivé.

Dubnová průměrná sazba je podle Michaely Pudilové z Broker Consulting mimo jiné důsledkem strategizování bank, které se snažily nalákat klienty na výhodnější nabídky: „Duben výrazně poznamenaly kampaně jednotlivých poskytovatelů, kdy mnozí nabízeli předem danou úrokovou sazbu bez ohledu na hodnocení klienta. Některé kampaně se týkaly také konsolidace úvěrů, kde v případě převedení úvěrů pod jeden nový produkt je klient opět zvýhodněn nižší úrokovou sazbou.“

Konsolidací půjček nemusíte vždy ušetřit

Příznivá situace na trhu s úvěry může řadu klientů, kteří by rádi své stávající půjčky sjednotili, utvrdit v tom, že právě nyní dosáhnou na nejvýhodnější nabídky. Experti ovšem varují, že prvotní úroková sazba, kterou banka nabízí, se ještě v průběhu řízení může změnit – a to zejména v rámci tzv. scoringu (procesu posuzování) daného klienta a jeho finanční situace. „Zároveň klientům doporučujeme dobře si pohlídat, zda jsou nové podmínky úvěru skutečně výhodnější i v dlouhodobém propočtu. U některých půjček může být například měsíční splátka nižší, ale jelikož jsou částky rozprostřeny na delší období, klient ve finále zaplatí citelně víc – paradoxně právě na úrocích," dodává Michaela Pudilová.

Prostředky, které si klienti uvolní díky konsolidaci půjček, by zároveň měly být využity správným způsobem – například pro vytvoření dostatečné finanční rezervy nebo rychlejší splácení. Pokud se klienti naopak nechají zlákat k dalším „výhodným" úvěrům, mohou snadno skončit v dluhové pasti. „Obecnou zásadou, kterou klientům nejčastěji připomínáme, je neunáhlit se. Sazby mohou samy o sobě napovědět, kdy je nejvýhodnější o půjčku zažádat, nicméně celkovou představu o její vhodnosti a výhodnosti lze získat až po zhodnocení všech klíčových proměnných, a to zejména v dlouhodobém horizontu a s přihlédnutím k nejlepším oborovým zásadám, spíše než k aktuálním trendům,“ uzavírá Michaela Pudilová z Broker Consulting.

OK POINT

Franšízová pobočka OK POINT je místem, ve kterém mohou lidé sjednávat produkty a služby různých bank i pojišťoven a řešit realitní služby, aniž by museli navštěvovat několik různých filiálek. Jedná se o unikátní místo, jehož cílem je usnadnit klientům život a ulehčit jim orientaci v nepřeberném a nepřehledném množství nabízených služeb. Propojuje finanční plánování, nízkonákladové bankovnictví a realitní služby. Tou nejpodstatnější výhodou OK POINTu je pak možnost sjednat si produkt nebo službu na míru v rámci aktuální nabídky finančních institucí a to za nejvýhodnějších podmínek na trhu. Díky lidskému přístupu ke klientům, diskuzi nad jejich přáními a plány a šíří poskytovaných služeb se OK POINTy staly jedním z nejrychleji rostoucích franšízových konceptů na tuzemskám trhu. Výhodou je také nízká vlastní vstupní investice od 300 tisíc korun, která je mnohonásobně nižší než u populárních franšíz z oblasti gastronomie a srovnatelná s realitními franšízami bez finančních služeb. Svou roli hraje i prestiž finančního odvětví, která oslovuje zejména stávající úspěšné podnikatele či vrcholové manažery z korporací hledající druhou kariéru. Příležitost pro otevření OK POINTu jsou nyní ve městech Praha, Příbram, Hodonín, Břeclav, Chrudim, Žďár nad Sázavou, Havířov, Čáslav, Kutná Hora, Třebíč, Tábor, Písek, Klatovy, Rokycany, Rakovník, Cheb, Aš, Kadaň a Vsetín. Více o OK POINTech na www.okpointy.cz.

Broker Consulting

Broker Consulting je jednou z největších poradenských společností na českém a slovenském trhu v oblasti financí a realit. Od roku 1998 získala důvěru více než 640 000 klientů. Poskytuje také služby přes 4 000 firmám. Služby společnosti Broker Consulting poskytuje přibližně 1 500 finančních konzultantů ve více než 100 klientských centrech a kancelářích. Společnost přinesla na český a slovenský trh řadu inovací. Jednalo se například o investice do otevřených podílových fondů se zamykáním zisků nebo unikátní produkty životního dopojištění, které umožňují pojistit smrt a invaliditu za zlomek obvyklých cen. Broker Consulting rovněž ve spolupráci s mBank vytváří síť franšízových poboček pod názvem OK POINT, kterých je aktuálně otevřeno 44. Více na www.bcas.cz a na www.okpointy.cz. Navštivte také náš Facebook a LinkedIN Broker Consulting a Facebook a LinkedIn OK POINTů.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Úrokové sazby ČNB

- Klientské úrokové sazby: Úroková sazba ze nových spotřebitelských úvěrů, Míra v %, Procenta, Měsíční

- Dohled nad zahraničním zprostředkovatelem zprostředkovávajícím spotřebitelský úvěr na bydlení v České republice, § 138 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

- Spotřebitelský úvěr, § 2 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

- Výpověď spotřebitelského úvěru, § 120 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

- Informace poskytované před uzavřením smlouvy o spotřebitelském úvěru ve formě možnosti přečerpání, § 96 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

- Oprávnění k činnosti zprostředkovatele spotřebitelského úvěru na bydlení na území hostitelského členského státu, § 50 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

- Činnost zprostředkovatele spotřebitelského úvěru na bydlení na území hostitelského členského státu, Díl 2 - Zákon o spotřebitelském úvěru č. 257/2016 Sb.

Prezentace

28.04.2026 Xiaomi nebo iPhone? Nový typ mobilu, nebo…

27.04.2026 Pomoc při cukrovce prvního typu podpoří…

23.04.2026 Ultimátní fotomobil dorazil do Česka.

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Miroslav Novák, Citfin

Jakub Petruška, Zlaťáky.cz

Rozkol ve Fedu a konec éry Powella: co přineslo dubnové zasedání

Olívia Lacenová, Wonderinterest Trading Ltd.

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Iva Grácová, Bezvafinance

První půjčka v životě? Tyhle chyby vás mohou stát hodně peněz

Miren Memiševič, Skupina Klik.cz

Hormuz mění pravidla. Co to znamená pro českou energetiku a vaši fakturu

Petr Špirit, Bidli

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex květen 2026: Hypotéky brzdí světová nejistota

Ondřej Vacek, Ušetřeno.cz

Ceny dovolených letí vzhůru. Situace na Blízkém východě zdražuje letenky i zájezdy

Jakub Olšanský, O2 Czech Republic

Michal Tuček, BNP Paribas Cardif Pojišťovna

Martin Ždímal, RIXO.cz

Pojištění odpovědnosti pro řidiče z povolání: Jak to funguje?