Situace v eurozóně a její institucionální vývoj - Plnění maastrichtských konvergenčních kritérií

Situace v eurozóně

Od podpisu závazku ČR přijmout euro uběhlo již víc jak 20 let. Za tu dobu prošla EU velkou hospodářskou recesí, následně transformovanou v některých zemích eurozóny do dluhové krize, pandemickou krizí či energetickou krizí vyvolanou mj. ruskou vojenskou agresí vůči Ukrajině. Tyto a další události formovaly a budou nadále ovlivňovat integraci eurozóny zaměřenou na posílení hospodářské a fiskální koordinace či na dokončení bankovní unie a unie kapitálových trhů. Eurozóna se za dobu své existence rovněž rozšířila o nové členy, naposledy se k 1. lednu 2023 rozrostla o Chorvatsko, které se stalo jejím 20. členem. O vstup do měnové unie usiluje též Bulharsko, jehož ambicí bylo vstoupit společně s Chorvatskem. Tu se nicméně naplnit nepodařilo a cílové datum Bulharska tak bylo opakovaně odsunuto (aktuálně k 1. lednu 2026). S přijetím eura souvisejí náklady vyplývající z nových institucionálních závazků daných vývojem v eurozóně, včetně povinnosti vstupu do bankovní unie či členství v Evropském stabilizačním mechanismu. Nové instituce a pravidla tak mění podobu eurozóny a obsah závazku přijetí eura, které je potřebné řádně vyhodnotit a brát v potaz při rozhodování o načasování vstupu do měnové unie.

Hospodářská sladěnost států eurozóny je zásadním předpokladem pro správné fungování měnové unie. Nicméně série událostí, se kterými se světová ekonomika potýkala po roce 2019, prohloubila makroekonomické nerovnováhy zemí eurozóny a umocnila již tak zásadní strukturální a ekonomické rozdíly.

Rok 2024 byl charakterizován odezníváním energetické krize. Dodavatelské řetězce již sice fungovaly bez významnějších problémů, v řadě zemí však inflace i přes postupný pokles zůstávala vysoká, a nadále tak snižovala kupní sílu domácností. Hospodářskou aktivitu tlumila restriktivní měnová politika, probíhající válečné konflikty a s tím spojená zvýšená nejistota limitující zejména mezinárodní obchod a investiční aktivitu. Evropská ekonomika však vůči těmto negativním faktorům prokázala značnou odolnost, i když intenzita dopadů byla v každé zemi jiná. To bylo s největší pravděpodobností dáno odlišnou strukturou ekonomik, mírou otevřenosti, jakož i rozdílnou diverzifikací obchodních partnerů, zejména v oblasti dodavatelů energetických komodit. Nejvíce zasaženými zeměmi v rámci měnové unie byly Irsko, Estonsko a Finsko, zatímco dopady na ekonomický růst jihoevropských států byly tlumeny pokračujícím popandemickým oživováním aktivity v sektoru služeb. Vývoj relativní hospodářské úrovně členských zemí tedy zůstává stále značně nerovnoměrný.

Relativně silná poptávka po pracovní síle a snaha firem udržet si vysoce kvalifikované zaměstnance vyústily v napjatou situaci na trhu práce a v pokles míry nezaměstnanosti ve většině zemí eurozóny v roce 2023. Nicméně mezi jednotlivými státy stále přetrvávají významné odlišnosti. V Řecku i Španělsku míra nezaměstnanosti v roce 2023 převýšila 11 %, v Itálii, Finsku, Francii a Švédsku byla nad 7 %. Naproti tomu v Německu a na Maltě se ve stejném roce míra nezaměstnanosti pohybovala do 3,5 %. Rovněž v průběhu roku 2024 nezaměstnanost v eurozóně vykazovala sestupný trend, tento vývoj se nicméně na podzim zastavil a až do listopadu pak nezaměstnanost setrvala na hodnotě 6,3 %. V roce 2025 by s ohledem na očekávané mírné ekonomické zrychlení mohl pokračovat také růst zaměstnanosti.

Po dosažení svého dvouciferného vrcholu v říjnu 2022 inflace v eurozóně vlivem výrazného poklesu cen energetických komodit začala zpomalovat. Dynamika růstu cen se nicméně liší napříč jednotlivými státy měnové unie. Nejvyšší meziroční míru inflace (4,0 % a více) měly v prosinci 2024 Belgie, Estonsko a Chorvatsko, oproti tomu nejnižší (pod 1,5 %) vykázaly Itálie a Irsko. Evropská centrální banka v obavách, že inflace zůstane nad 2% cílem po delší dobu, pokračovala až do září 2023 ve zvyšování hlavní úrokové sazby na 4,00 %. Teprve v průběhu roku 2024 započala proces jejího snižování až na 2,75 % v lednu 2025.

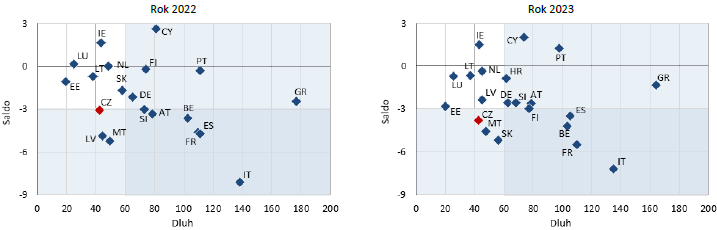

Vlivem provedení konsolidace veřejných rozpočtů a utlumení kompenzací za vysoké ceny energií došlo k mírnému zlepšení hospodaření veřejných financí v řadě zemí eurozóny (Graf 3.1), nicméně ve většině států zůstává vysoká úroveň zadlužení významně překračující stanovenou hranici. Vyšší výdaje na obranu v kombinaci s velmi mírným hospodářským růstem vyústily v nepatrné zvýšení deficitu sektoru vládních institucí v eurozóně v roce 2023 v průměru na 3,6 % HDP. Průměrné zadlužení se snížilo na 87,4 % HDP. Dluh sektoru vládních institucí převyšoval v 12 zemích hranici 60 % HDP, přičemž v pěti z nich (Belgie, Francie, Itálie, Řecko, Španělsko) se poměr dluhu vůči HDP pohyboval nad hranicí 100 % HDP. V roce 2023 splňovalo obě referenční hodnoty pro schodek a dluh pouze šest zemí eurozóny (Estonsko, Irsko, Litva, Lotyšsko, Lucembursko, Nizozemsko) z dvaceti.

Ukončení energetických opatření, pokračující proces fiskální konsolidace a pozvolné hospodářské oživování pravděpodobně povedou v letech 2024 a 2025 k dalšímu snižování zadluženosti sektoru vládních institucí v poměru k HDP.

K hospodářskému oživení by díky poklesu inflace a zvyšování reálných mezd měla přispět spotřeba domácností. Ta by, stejně jako investiční aktivita firem, měla být podpořena také probíhajícím snižováním základní úrokové sazby ze strany ECB. Zahraniční obchod by naopak růstovou dynamiku, vzhledem k nepříznivému vývoji v průmyslu, mohl tlumit.

Graf 3.1: Fiskální situace v ČR a v eurozóně

v % HDP

Zdroj: Notifikační tabulky jednotlivých zemí, Eurostat (2024).

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 1 rok - měna USD

- Benzín - aktuální ceny benzínu, vývoj cen

- Měď - ceny a grafy mědi, vývoj ceny mědi 1 libra - 1 rok - měna USD

Prezentace

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?

16.04.2025 Daňový lexikon pro začátečníky: Praktický…