Lednová predikce MF: hospodářské oživení při nízké inflaci bude pokračovat

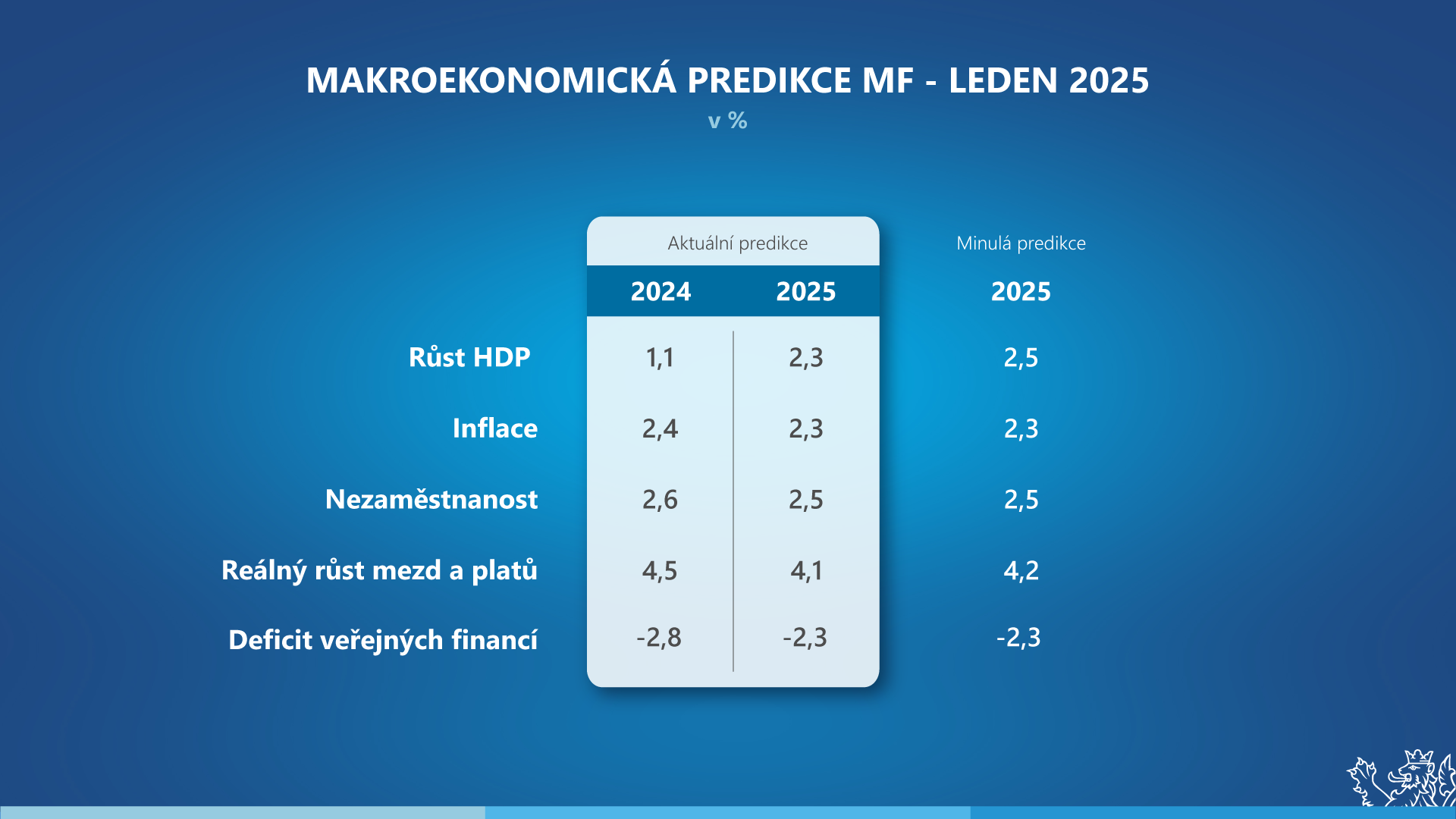

Vyšší růst reálných mezd znamená i vyšší spotřebu domácností. Právě rostoucí spotřeba, ale i oživení investic přispějí letos k růstu české ekonomiky o 2,3 %.

„Vyšší růst reálných mezd znamená i vyšší spotřebu domácností. Právě rostoucí spotřeba, ale i oživení investic přispějí letos k růstu české ekonomiky o 2,3 %. Česká republika se tím zařadí mezi jednu z nejrychleji rostoucích ekonomik v regionu. Ze samotné aktualizace naší makroekonomické predikce nevyplývají žádné podstatné změny pro odhad daňových příjmů státního rozpočtu,“ uvedl ministr financí Zbyněk Stanjura k novému ekonomickému výhledu.

„Rizikem zůstávají přetrvávající strukturální problémy našeho hlavního obchodního partnera, Německa. Pro tuzemský exportně orientovaný průmysl pak bude zásadní obchodní politika nové americké administrativy vůči Evropské unii,“ dodal ministr Stanjura.

Hrubý domácí produkt za celý rok 2024 pravděpodobně vzrostl o 1,1 %. Odeznění vysoké inflace se promítlo do nárůstu reálných příjmů domácností a jejich spotřebních výdajů. Investiční aktivitu tlumily přetrvávající problémy v zemích eurozóny a přechod mezi finančními perspektivami u kohezních fondů EU. Nepatrné snížení celkových investic a pokles zásob brzdily dynamiku dovozu, saldo zahraničního obchodu tak podpořilo růst ekonomiky. V roce 2025 by měla hospodářský růst posílit zejména spotřeba domácností a investiční výdaje, HDP by mohl být meziročně vyšší o 2,3 %.

Průměrná míra inflace v roce 2024 dosáhla 2,4 % a letos by měla dále mírně klesnout na 2,3 %. Inflační tlaky byly loni výrazně nižší než v předchozích dvou letech – proinflační zahraniční nabídkové faktory výrazně oslabily a domácí poptávkové tlaky byly dále tlumeny zvýšenými měnověpolitickými sazbami a fiskálním konsolidačním balíčkem. V letošním roce bude inflační tlaky i nadále mírnit restriktivní měnová politika v kombinaci s očekávaným poklesem dolarové ceny ropy a mírným posílením koruny vůči euru. Naopak proinflačními faktory budou pokračující vyšší růst mezd, oslabování koruny vůči dolaru, zvýšená cenová dynamika u služeb a obnovení růstu imputovaného nájemného.

Na trhu práce se nadále projevují nerovnováhy související s nedostatkem pracovníků. V důsledku toho mohla navzdory slabé hospodářské dynamice setrvat míra nezaměstnanosti v roce 2024 na 2,6 %. V letošním roce by díky ekonomickému růstu mohla nepatrně klesnout na 2,5 %. Přetrvávající napětí na trhu práce nedovolí výraznější zpomalení růstu mezd a platů. Reálné výdělky by se měly i v letošním roce zvýšit o více než 4 %.

Deficit veřejných financí v loňském roce pravděpodobně klesl o 1 p. b. na 2,8 % HDP navzdory navýšeným výdajům na obranu, vyšším důchodům či nákladům na odstraňování povodňových škod. Konsolidační úsilí vlády by se mělo odrazit ve výsledku hospodaření veřejných financí také v letošním roce, kdy predikujeme snížení deficitu na 2,3 % HDP. Zadlužení sektoru vládních institucí dosáhlo ke konci loňského roku odhadem 43,4 % HDP a v tomto roce lze očekávat překročení 44 % HDP.

Rizika predikce považujeme v úhrnu za vychýlená směrem dolů. Hospodářskou aktivitu v některých odvětvích ekonomiky může utlumit obnovení problémů v dodavatelských řetězcích, např. v souvislosti se situací na Blízkém a Středním východě. Kromě negativního dopadu na ekonomický výkon by problémy na straně nabídky vytvářely dodatečné inflační tlaky. Ty by mohly být vyvolány také nárůstem cen energetických komodit v případě eskalace geopolitického napětí, popř. zaváděním či zvyšováním cel nebo jiných překážek v zahraničním obchodu. Vzhledem k významnému obchodnímu propojení české a německé ekonomiky považujeme za negativní riziko predikce také strukturální problémy a slabý hospodářský růst Německa. Pro českou ekonomiku je rizikem rovněž perzistence růstu cen ve službách a úroveň inflačních očekávání. Ekonomický růst je podporován zapojením uprchlíků z Ukrajiny na trhu práce, plné využití jejich lidského kapitálu by pak mohlo posílit produktivitu práce.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Aktuální predikce | Minulá predikce | |||||||||

| Nominální hrubý domácí produkt | mld. Kč, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| růst v %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Reálný hrubý domácí produkt | růst v %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Spotřeba domácností | růst v %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Spotřeba vládních institucí | růst v %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Tvorba hrubého fixního kapitálu | růst v %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Příspěvek čistých vývozů k růstu HDP | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Příspěvek změny zásob k růstu HDP | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| Deflátor HDP | růst v % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Míra inflace spotřebitelských cen | průměr v % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Zaměstnanost (národní účty) | růst v % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Míra nezaměstnanosti (VŠPS) | průměr v % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Objem mezd a platů (dom. koncept) | růst v %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Saldo běžného účtu | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Saldo sektoru vládních institucí | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Dluh sektoru vládních institucí | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Předpoklady: | ||||||||||

| Měnový kurz CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Dlouhodobé úrokové sazby | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Ropa Brent | USD/barel | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| HDP eurozóny | růst v %, s.c. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Pozn.: Srovnání s Makroekonomickou predikcí České republiky MF ČR z listopadu 2024.

Zdroj: ČNB, ČSÚ, Eurostat, U. S. Energy Information Administration. Výpočty a predikce MF ČR.

Lednovou Makroekonomickou predikci České republiky projedná 10. února 2025 Výbor pro rozpočtové prognózy. Vzhledem k tomu, že tato prognóza nevstupuje do rozpočtového procesu, výbor ji neposuzuje.

Dokument ke stažení:

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Stát:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

- Srpnová predikce MF: Ekonomika se po letošním mírném poklesu vrátí k růstu, inflace se bude dále snižovat

- Období nízké inflace tu již byla řada. A vystřídala je pokaždé inflace vysoká

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

{kind=link}