ČNB snížila 2T repo sazbu na 4,0 %. - Rozhodnutí bankovní rady ČNB, prohlášení

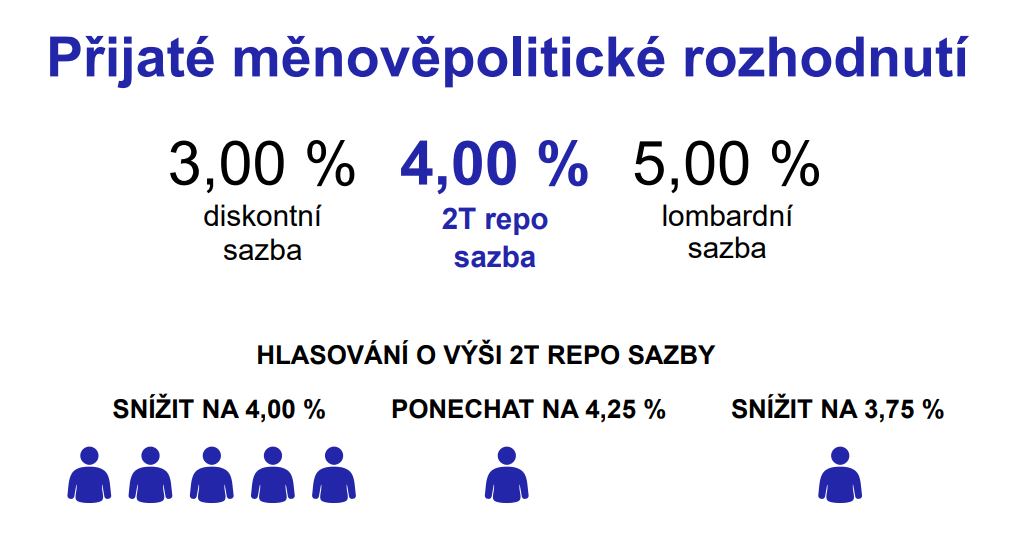

Bankovní rada ČNB snížila dvoutýdenní repo sazbu (2T repo sazbu) o 0,25 procentního bodu na 4,0 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 3,0 % a lombardní sazby na 5,0 %. Nově stanovené úrokové sazby jsou platné od 8. listopadu 2024.

Záznam z jednání bankovní rady ČNB dne 7. listopadu 2024

Rozhodnutí

Bankovní rada na svém dnešním jednání snížila dvoutýdenní repo sazbu o 0,25 procentního bodu na 4 %. Ve stejném rozsahu snížila i ostatní základní sazby. Pro toto rozhodnutí hlasovalo pět členů bankovní rady, jeden člen bankovní rady hlasoval pro stabilitu úrokových sazeb a jeden člen pro jejich pokles o 0,50 procentního bodu.

Přijaté rozhodnutí se opírá o novou makroekonomickou prognózu. Ta implikuje mírný pokles úrokových sazeb. Bankovní rada měla k dispozici také dva alternativní scénáře. První předpokládá další útlum ekonomické aktivity v eurozóně, což se promítá do nižší zahraniční poptávky a rychlejšího poklesu domácí inflace směrem k cíli. Druhý scénář předpokládá vyšší marže obchodníků než v základním scénáři. To povede k vyšší perzistenci inflace, zejména v sektoru služeb.

ČNB začala v prosinci loňského roku opatrně snižovat úrokové sazby. Boj s inflací ale nekončí. Základní repo sazba postupně klesla ze 7 % na 4 %, čímž byla zmírněna restrikce měnové politiky. Nastavení měnové politiky přesto zůstává přísné. Reálné úrokové sazby jsou kladné a tlumí úvěrovou aktivitu, a tudíž tvorbu peněz v ekonomice, a následně i dlouhodobou inflaci.

V krátkém horizontu, tedy v příštích měsících, ale bankovní rada očekává dočasné zvýšení inflace vlivem obnoveného růstu cen potravin. K tomu navíc zůstává stále zvýšená jádrová inflace, a to zejména v kategorii služeb. Proto bude bankovní rada v budoucnu přistupovat k dalšímu uvolnění měnové politiky velmi opatrně, případně snižování sazeb přeruší.

Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat a jejich implikací pro výhled inflace. Úvahy o nastavení sazeb se budou odvíjet zejména od vyhodnocení setrvalosti nízkoinflačního prostředí, vývoje kurzu koruny, působení fiskální politiky na ekonomiku, analýzy napětí na trhu práce a vývoje domácí i zahraniční poptávky. Bankovní rada bude také připravena pružně reagovat na kroky klíčových zahraničních centrálních bank a geopolitické události a případnou materializaci výše zmíněných scénářů. Bankovní rada též bude vyhodnocovat transmisi snížení úrokových sazeb do úvěrové aktivity, cen aktiv a následně do reálné ekonomické aktivity.

Bankovní rada konstatuje, že proces snižování sazeb může být v příštích měsících přerušen či zastaven na stále restriktivních úrovních spolu s tím, jak se úrokové sazby přibližují k neutrálním hodnotám.

Bankovní rada potvrzuje své odhodlání pokračovat v přísné měnové politice tak, aby se inflace dlouhodobě pohybovala poblíž dvouprocentního cíle.

Ekonomický vývoj

Česká ekonomika oživuje pouze pozvolna a pohybuje se pod svým potenciálem. Podle předběžného odhadu ČSÚ vzrostl HDP ve třetím čtvrtletí v mezičtvrtletním vyjádření o 0,3 %, meziročně zrychlil na 1,3 %. Domácí poptávka je podpořena růstem reálných příjmů domácností a zmírňováním restrikce měnové politiky. Její oživení ale zůstává mírné a je tlumeno zvýšenou tvorbou úspor. Také zahraniční poptávka zůstává utlumená.

Napětí na trhu práce se mírně snižuje, ale nezaměstnanost zůstává nízká. Růst průměrné mzdy ve druhém čtvrtletí dosáhl 6,5 % a oproti prvnímu kvartálu zpomalil. Z historického pohledu zůstává růst mezd zvýšený.

Výhled

V souhrnu letos dle prognózy dosáhne inflace 2,5 % a také v příštím roce se bude pohybovat poblíž inflačního cíle, i když bude v úvodu roku zvýšená. To potvrzuje správnost dosavadního opatrného přístupu ke snižování sazeb.

HDP Česka podle prognózy letos vzroste o 1 % a v příštím roce hospodářský růst dosáhne 2,4 %.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako mírně proinflační. Rizikem ve směru vyšší inflace je větší než předpokládaná setrvačnost růstu cen služeb. Případný nadměrný růst celkových výdajů veřejného sektoru by vedl k riziku inflačního působení státního rozpočtu. Dalším proinflačním rizikem jsou zvýšené mzdové požadavky v soukromém i veřejném sektoru. Na delším horizontu je proinflačním rizikem možné zrychlení tvorby peněz v ekonomice plynoucí z případného výrazného oživení úvěrové aktivity, a to zejména na realitním trhu. Naopak výrazným rizikem ve směru nižší inflace je zhoršení globální hospodářské aktivity a slabší výkon německé a potažmo české ekonomiky. To se promítá i do výhledu dalšího snižování sazeb velkých centrálních bank.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k udržení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik výhledu plnění inflačního cíle.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…