Týdenní zprávy 29.07.2024 - 02.08.2024: Bankovní rada České národní banky snížila úrokové sazby o 25 bodů – hlavní sazba poklesla na 4,50 %

Klíčové události a ukazatele

- ČR: Hrubý domácí produkt ve 2. čtvrtletí podle předběžného odhadu vzrostl o 0,3 % k/k a o 0,4 % r/r.

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 25 bodů – hlavní sazba poklesla na 4,50 %.

- Eurozóna: Hrubý domácí produkt ve 2. čtvrtletí podle předběžného odhadu vzrostl o 0,3 % k/k a o 0,6 % r/r.

- Eurozóna: Spotřebitelské ceny (HICP) v červenci podle předběžného odhadu 0 % m/m a + 2,6 % r/r.

- Polsko: Spotřebitelské ceny (CPI) v červenci podle předběžného odhadu +1,4 % m/m a +4,2 % r/r.

- USA: Americká centrální banka (Fed) ponechala úrokové sazby beze změny v rozmezí 5,25 – 5,50 %.

Očekávané události a ukazatele

- ČR: Maloobchodní tržby (červen). Průmyslová produkce a zahraniční obchod se zbožím (červen). Podíl nezaměstnaných osob (červenec).

- Eurozóna: Index PMI ve službách (červenec) – finální údaj. Maloobchodní tržby (červen).

- Německo: Průmyslová produkce a nové průmyslové zakázky (červen). Zahraniční obchod se zbožím (červen).

- USA: Index ISM ve službách (červenec).

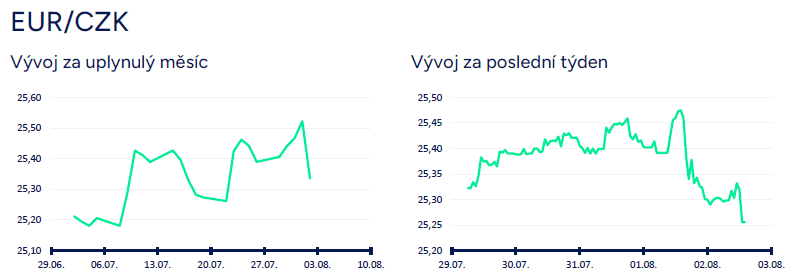

Vývoj EUR/CZK

- Koruna vůči euru v první polovině týdne oslabovala a ve čtvrtek dopoledne dokonce krátce zamířila nad hladinu 25,50 CZK/EUR (nejslabší hodnoty české měny od března 2022). Ve čtvrtek odpoledne však koruně pomohla Česká národní banka (ČNB), která snížila úrokové sazby již jen o 25 bodů, a i následná tisková konference s guvernérem A. Michlem vyzněla v jestřábím duchu. Koruna tak posílila a v pátek zkraje odpoledne se nacházela pod úrovní 25,30 CZK/EUR. Na základě zasedání ČNB pro srpen nyní očekávám, že se obchodování bude odehrávat v rozmezí 25 – 25,50 CZK/EUR. Rizikem pro korunu je další zhoršení tuzemských statistik a případně i výraznější zhoršení sentimentu na finančních trzích.

- Domácí ekonomika ve 2. čtvrtletí podle předběžného odhadu Českého statistického úřadu (ČSÚ) oproti 1. čtvrtletí vzrostla o 0,3 % a v meziročním srovnání růst činil 0,4 %. Vzhledem ke slabším průběžným statistikám z 2. čtvrtletí jsem očekával o něco slabší růst ekonomiky o 0,2 % mezikvartálně. Detailnější vhled do struktury HDP zveřejní ČSÚ až za měsíc. Z kusých informací, které jsou k dispozici, vyplývá, že k mezikvartálnímu růstu přispívala především domácí poptávka, a to hlavně vyšší výdaje na konečnou spotřebu. Negativně do HDP přispívala zahraniční poptávka.

- Proběhlá revize národních účtů sice zbavila ČR nálepky poslední země EU, která ještě nepřekonala předpandemickou úroveň výstupu, ale rámcově se příběh vývoje české ekonomiky v posledních letech nijak zásadně nezměnil. Spotřeba domácností zůstává i přes postupné oživování v letošním roce stále hluboko pod covidovými hodnotami i pod první polovinou roku 2022. Tuzemský průmysl přešlapuje na místě a pravděpodobnost, že ve druhé polovině letošního roku dojde k významnějšímu oživení výrobního sektoru není moc vysoká. Otázkou je, zda se pokles úrokových sazeb promítne do oživení investiční aktivity, protože začátek letošního roku byl z pohledu tvorby hrubého fixního kapitálu velmi slabý. Pokud se domácí ekonomika ve druhé polovině letošního roku bude vyvíjet podobně jako v první půlce, tak lze v souhrnu za celý letošní rok očekávat růst HDP zhruba o 0,7 %, což rozhodně není nijak oslnivé oživení po předchozích dvou letech hospodářské stagnace.

- Malátný výkon tuzemského průmyslu v tomto týdnu potvrdil index PMI ve výrobě za červenec, který poklesl na 43,8 z červnových 45,3 bodu (nejslabší hodnota za posledních šest měsíců). Pod neutrální hladinou 50 bodů se PMI nachází nepřetržitě jíž více jak dva roky a zatím nic nenasvědčuje tomu, že by se měla situace v brzké době zásadněji zlepšit. V červenci konkrétně zrychlil pokles výroby i nových zakázek (poptávka z klíčových odvětví a od exportních partnerů slábla) a snížila se i zaměstnanost. Oproti tomu ceny vstupů rostly nejrychleji za poslední rok a půl, a to i díky vyšším cenám námořní přepravy. Podniky se však růst nákladů zatím snaží absorbovat a nepřenášet na odběratele a ceny výstupů tak v červenci jako i v posledních měsících víceméně stagnují.

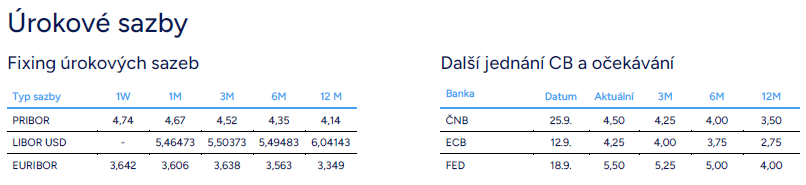

- Bankovní rada ČNB na srpnovém zasedání přeřadila na nižší rychlost a snížila úrokové sazby jen o 25 bodů, zatímco v první polovině letošního roku snižovala sazby o 50 bodů na zasedání a kumulativně o 200 bodů. Hlavní úroková sazba, dvoutýdenní repo, bude od pátku (2/8) nově činit 4,50 % místo dosavadních 4,75 %. Ve stejném rozsahu, tj. o 25 bodů, byly sníženy i další úrokové sazby – diskontní sazba na 3,50 % a lombardní na 5,50 %. Překvapivě lze podle mě hodnotit skutečnost, že snížení sazeb o 25 bodů bylo v rámci bankovní rady jednomyslné. To podle mě ukazuje, že snížení sazeb o 50 bodů je na dalších zasedáních definitivně mimo hru.

- Nová makroekonomická prognóza ČNB ukazuje na pomalejší snižování úrokových sazeb ve srovnání s jarní prognózou. Sazba 3M PRIBOR v letošním 3. čtvrtletí 4,61 % a ve 4. čtvrtletí 4,43 %. Pokud by se centrální bankéři řídili čistě prognózou, tak by úrokové sazby do konce letošního roku již snížili jen jednou o 25 bodů, a to až ve 4. čtvrtletí. Tuto úpravu trajektorie 3M PRIBOR si lze vysvětlit slabším kurzem koruny vůči euru (cca o 2 % oproti jarní prognóze ČNB). Spotřebitelskou inflaci letos ČNB očekává na 2,2 % a růst HDP o 1,2 %, což je s ohledem na výkon tuzemské ekonomiky v první polovině roku a na vyhlídky do druhé půlky z mého pohledu poměrně optimistická předpověď. Předpokládám, že ČNB do konce roku sníží sazby ještě minimálně dvakrát o 25 bodů a to především s ohledem na slabší hospodářský růst.

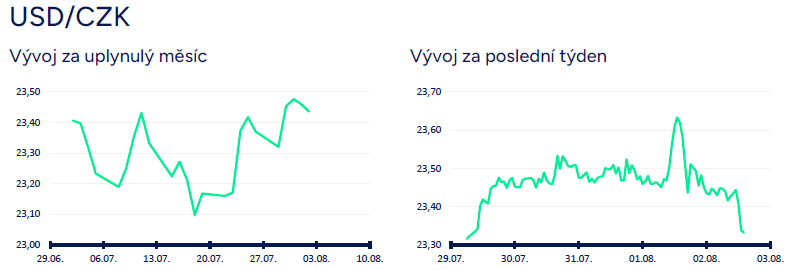

Vývoj USD/CZK

- Koruna vůči americkému dolaru v úvodu týdne oslabila až těsně pod hladinu 23,50 CZK/USD. V průběhu týdnu bylo sice obchodování volatilní (23,30 – 23,65 CZK/USD), a to především ve čtvrtek, kdy zasedala Česká národní banka a byla zveřejněna slabší čísla z USA, ale v souhrnu za celý týden si koruna výraznější ztráty ani zisky nepřispala. Tyto řádky jsou však psány před zveřejněním odpoledních (2/8) čísel z amerického pracovního trhu (NFP), které ještě mohou s kurzem dolaru pořádně zahýbat.

- Hlavní makroekonomickou událostí tohoto týdne bylo zasedání americké centrální banky (Fed). Fed ponechal podle předpokladů úrokové sazby beze změny v rozmezí 5,25 – 5,50 % a konstatoval, že v posledních měsících bylo dosaženo dalšího pokroku směrem k dosažení dvouprocentního inflačního cíle. Zaměstnanost i inflace se tak podle Fedu dostávají do lepší rovnováhy. Zároveň však Fed nechce přistoupit ke snížení sazeb, dokud nezíská větší důvěru, že se inflace udržitelně pohybuje směrem ke 2 %. Podle šéfa Fedu Powella bude snížení sazeb na zářijovém zasedání ve hře. Konsenzus většiny centrálních bankéřů je totiž takový, že americká ekonomika směřuje k bodu, kdy již bude vhodné začít sazby snižovat. A tímto bodem by mohlo být právě zářijové zasedání (18/9). Do té doby budou zveřejněna letní čísla (červenec a srpen) z pracovního trhu i spotřebitelská inflace a bude tak jasnější, zda pokračuje zpomalování inflace paralelně s postupným zhoršováním situace na pracovním trhu. Předpokládám, že Powell může zářijové snížení sazeb oficiálně posvětit na tradiční konferenci v Jackson Hole (22–24/8).

- Předpokládám, že pokud se nestane nic mimořádného, tak Fed v září sazby sníží o 25 bodů. Velmi důležitá bude následně rychlost snižování sazeb na dalších zasedáních. Konsenzus je takový, že Fed následně sníží sazby o 25 bodů i v listopadu a v prosinci, tj. do konce roku souhrnně o 75 bodů. Zde vidím riziko toho, že pokles sazeb bude pozvolnější, než finanční trh očekává, což by mělo i nadále držet dolar na silnějších hodnotách.

- Z makroekonomických statistik poutaly pozornost především ty z pracovního trhu. Počet otevřených pracovních pozic (JOLT) v červnu poklesl na 8,184 mil. z květnových 8,23 mil. V soukromém sektoru růst zaměstnanosti podle agentury ADP v červenci zpomalil na 122 tis. Nové týdenní žádosti o podporu v nezaměstnanosti do 27/7 vzrostly na 249 tis. (roční maximum). Klíčová statistika NFP bude zveřejněna až v pátek odpoledne. Index ISM ve výrobě v červenci poklesl na 46,8 z červnových 48,5 bodu (poklesly nové zakázky a výrazně poklesla zaměstnanost).

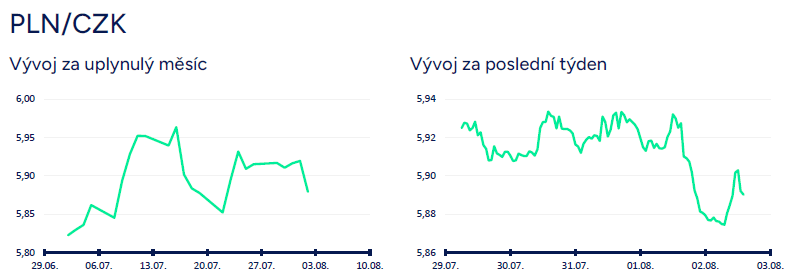

Vývoj PLN/CZK

- Koruna vůči polskému zlotému ve druhé polovině týdne (především ve čtvrtek odpoledne v souvislosti se zasedáním bankovní rady ČNB) posílila k hladině 5,90 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám, že zlotý začne postupně oslabovat směrem k hladině 5,50 CZK/PLN (viz prognóza).

- Z makroekonomických statistik v Polsku poutal v tomto týdnu pozornost především předběžný odhad červencové spotřebitelské inflace (CPI). Vzhledem k uvolnění cen energií CPI inflace v červenci prudce vzrostla (+1,4 % m/m a +4,2 % r/r), ačkoliv tržní konsenzus byl nastaven ještě trochu výše (+4,4 % r/r). K meziměsíčnímu růstu CPI přispěly dominantně právě vyšší ceny energií (+11,8 % m/m). Zatímco v první polovině letošního roku meziroční růst CPI zamířil k 2,5 % inflačnímu cíli Polské centrální banky (NBP), tak v červenci se díky odstropování energií dostal nad horní hranici tolerančního pásma inflace, tj. nad 3,5 %. Z dalším zrychlováním meziroční inflace směrem nad 5 % je podle mě nutné počítat i v průběhu druhé poloviny letošního roku. Podle aktuální prognózy NBP by měla inflace ve 4. čtvrtletí činit 5 % r/r a kulminovat by měla v 1. čtvrtletí 2025 na 6,3 %. Teprve poté se podle mě mohou centrální bankéři z NBP vrátit k diskuzi o snižování sazeb. Ve čtvrtek byl ještě zveřejněn index PMI ve výrobě za červenec, který trochu překvapivě vzrostl na 47,3 z červnových 45,0 bodu, zatímco v Německu či v ČR došlo k meziměsíčnímu poklesu indexu.

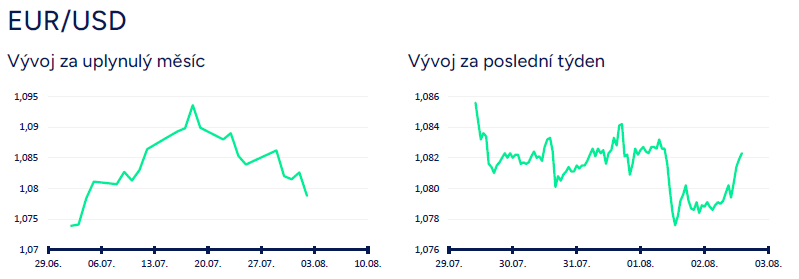

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru v úvodu týdne oslabilo k hladině 1,08 USD/EUR a po zbytek týdne se obchodovalo v rozmezí cca 1,078 – 1,085 USD/EUR. Středeční zasedání amerického Fedu se obešlo bez výraznějšího dopadu na eurodolar a ani další statistiky z eurozóny a z USA zveřejněné během týdne nedaly obchodování jednoznačný směr. Tyto řádky jsou však psány před zveřejněním odpoledních (2/8) čísel z amerického pracovního trhu (NFP), které ještě mohou s kurzem dolaru výrazněji zahýbat a předchozí řádky negovat. Finanční trh je totiž momentálně extrémně citlivý na čísla z amerického pracovního trhu (dvojí mandát amerického Fedu – zaměstnanost a cenová stabilita) a během týdne šlo pozorovat narůstající obavy z výraznějšího utlumení americké ekonomiky ve druhé polovině roku.

- Hrubý domácí produkt (HDP) eurozóny ve 2. čtvrtletí podle předběžného odhadu +0,3 % k/k a +0,6 % r/r, tj. mírně nad tržním konsenzem. Pozitivně lze hodnotit skutečnost, že si eurozóna dokázala udržet mezikvartální růstové tempo z 1. čtvrtletí, a to navzdory poklesu HDP největší evropské ekonomiky, Německa. Z velkých evropských zemí ve 2. čtvrtletí nejrychleji rostla ekonomika Španělska (+0,8 % k/k) a dále Francie (+0,3 % k/k) a Itálie (+0,2 % k/k), zatímco HDP v Německu poklesl (-0,1 % k/k a -0,1 % r/r). Detailnější vhled do struktury HDP ještě nebyl zveřejněn, ale v případě Německa tamní statistický úřad (Destatis) uvedl, že negativně do mezikvartálního HDP přispěl především pokles tvorby hrubého fixního kapitálu u strojů a zařízení a u budov.

- Spotřebitelské ceny (HICP – harmonizovaný index spotřebitelských cen) v eurozóně v červenci podle předběžného odhadu 0 % m/m a +2,6 % r/r (v červnu 2,5 % r/r) a v jádrové složce -0,2 % m/m a +2,9 % r/r. I v červenci pokračoval svižný růst cen služeb +1,2 % m/m a +4,0 % r/r, přičemž služby tvoří necelou polovinu harmonizovaného spotřebního koše. Evropská centrální banka (ECB) v aktuální makroekonomické prognóze očekává ve 3. čtvrtletí zpomalení meziroční HICP inflace na 2,3 %. V Německu spotřebitelská inflace (index CPI) v červenci podle předběžného odhadu +0,3 % m/m a +2,3 % r/r a v jádrové složce +2,9 %r/r, což bylo mírně nad tržním konsenzem. I v Německu platí, že si stále vyšší růstové tempo udržují služby (v červenci +3,9 % r/r).

- Z dalších zveřejněných statistik v eurozóně míra nezaměstnanosti v červnu vzrostla na 6,5 % z květnových 6,4 %. Index PMI ve výrobě v červenci finálně činil 45,8 bodu a v meziměsíčním srovnání se nezměnil. Z velkých zemí došlo k meziměsíčnímu růstu PMI v Itálii, zatímco v Německu a ve Francii PMI poklesl. Ve Španělsku PMI sice poklesl, ale setrval nad neutrální hladinou 50 bodů.

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Další zprávy o bankách

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- § 50 paragraf 50 - Zákoník práce č. 262/2006 Sb.

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Jáchym Knedlhans, Direct Family

Pro nákup ojetého a nové auta využijte Bezpečný nákup. O co jde a jaké má výhody?

Lukáš Raška, Portu

Americké akcie se propadají. Je čas na úpravu investiční strategie?

Karel Šultes, Skupina Klik.cz

Lenka Rutteová, Bezvafinance

Jaroslav Rada, Česká síť

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz