Zisky jako vedoucí indikátor cen akcií – historie a současná situace

Modelový cyklus na akciovém trhu vypadá následovně: Valuace, tedy poměry cen k ziskům, fungují jako vedoucí indikátor, zisky obchodovaných firem je následují. Takže nahoru táhnou ceny akcií nejdříve valuace, pak tuto roli přebírají zisky a valuace stagnují, či korigují. Na opačnou stranu táhne trh nejdříve pokles valuací, pak zisky s tím, že valuace opět stagnují, či dokonce začínají růst. Co samotné ceny a zisky?

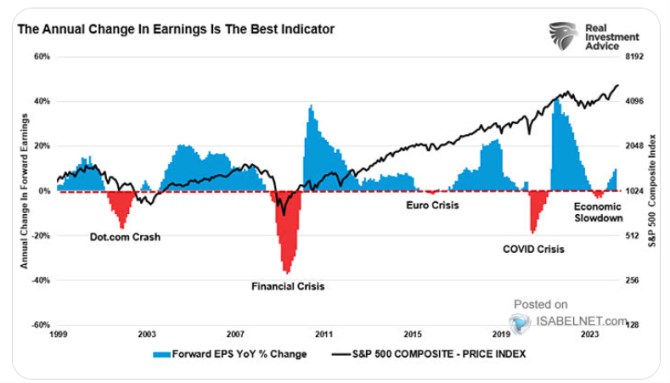

RIA v následujícím grafu ukazuje vývoj indexu SPX se změnou zisků obchodovaných firem. K tomu píše, že jejich meziroční změna je na trhu tím nejlepším indikátorem dalšího vývoje. Určitě se přitom ale nedá říci, že by ceny akcií čekaly, až začnou klesat zisky. Spíše platí: Pokud zisky míří do recese, ceny již předtím jdou dolů. Tedy v době, kdy zisky stále rostou, ale tempo růstu ztrácí na dynamice. Zároveň se ale nedá říci, že každá ztráta této dynamiky vede k poklesu cen (a dojde až k recesi zisků):

Zdroj: X

Na základě obrázku se tady snad dá říci, že klesající tempo růstu zisků je varovným signálem, jehož intenzita se zvyšuje s tím, jak moc roste pravděpodobnost ziskové recese. Jak relevantní jsou přitom podobné úvahy pro současný vývoj? Recese v celé ekonomice byla minulý rok hodně skloňovaná, ale ekonomika na to moc nedbala. Za hlavní příčiny je zmiňována jednak možná menší citlivost ekonomiky na sazby, k tomu je otázkou, jak velká monetární restrikce vlastně je (tj., kde jsou tzv. neutrální sazby). K tomu se stimulačně notně činila americká vláda.

Zdroj: X

Ve srovnání s konsenzem to v MS tedy vidí jak letos tak v příštím roce na nižší ziskovost obchodovaných společností. Ale ani v této bance ekonomové neočekávají v následujících dvou letech ziskovou recesi. A meziroční růst by se pak měl z letošních cca 3 % výrazně zvednout. Takže tu není ani ono klesající tempo růstu. To nacházíme u GS, kde by růst měl klesnout z 9 % na oněch 5 %. Pokud by tedy na trh dolehla větší korekce a zároveň by se zisky chovaly zhruba podle konsenzu, šlo by o poměrně atypickou situaci. Takových tu na druhou stranu v posledních letech máme dost.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- RWE - Akcie RWE aktuálně, kurzy Burza - akcie online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.