Česká spořitelna zaznamenala dobrý start do roku 2024, korporátní úvěry rostly

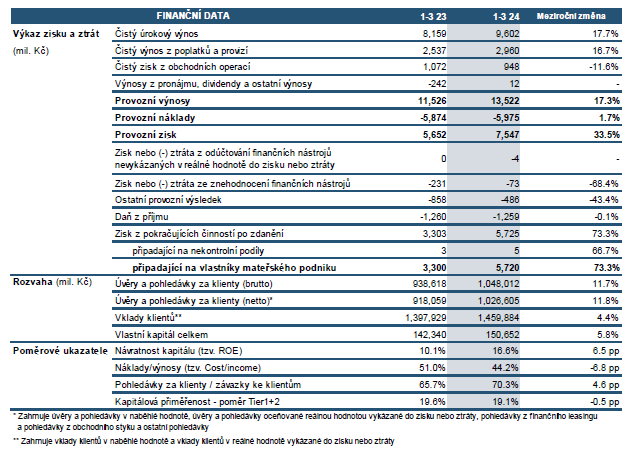

Česká spořitelna vykázala k 31. březnu 2024 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 5,7 mld. Kč. Provozní zisk dosáhl 7,5 mld. Kč.

"Start do roku 2024 byl pro Českou spořitelnu úspěšný. Je to zásadní zpráva pro celou českou ekonomiku. Naše výsledky jsou totiž odrazem celkově se zlepšující ekonomické a finanční situace jak našich klientů, tak i celé ekonomiky. Silná kapitálová vybavenost a stabilita České spořitelny a celého bankovního sektoru umožnily poskytovat účinnou podporu k překonání post-covidové krize i následné vysoké inflace.

V České spořitelně klademe důraz na komplexní péči o celkovou finanční kondici našich klientů, ať již se jedná o domácnosti či firmy. Jsme rádi, že tento přístup naši klienti oceňují. Například v průzkumu IMAS zveřejněném počátkem roku nás klienti regionálních korporátních center označili za nejoblíbenější banku v zemi!

Velkou pozornost klademe i na historickou roli České spořitelny přispívat k posilování prosperity celé společnosti. Aktivně se podílíme na nabídce řešení celospolečenských témat – zvyšování dostupnosti bydlení, či tvorbě úspor na důchod. Velký důraz klademe i na edukaci společnosti v klíčových oblastech finanční gramotnosti a kyberbezpečnosti.

V aktivitách podporujících růst české ekonomiky budeme pokračovat. Věřím, že v dalším období již nebudeme čelit negativním vlivům, které by vedly k oslabení bankovního sektoru a potažmo celé ekonomiky," uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení, v hodnocení výsledků Banky za 1. čtvrtletí 2024.

HLAVNÍ UKAZATELE

Konsolidovaná bilanční suma dosáhla k 31. březnu 2024 výše 2 021,7 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2023 vzrostla o 12,5 %. Vývoj na aktivní straně bilance byl zapříčiněn především růstem úvěrů bankám. Pasivní strana bilance byla ovlivněna vyššími vklady bank i klientskými depozity.

Hrubý objem klientských úvěrů Skupiny ČS byl pozitivně ovlivněn akvizicemi Sberbank CZ a Hello bank a meziročně vzrostl o 11,7 % na 1 048,0 mld. Kč. Portfolio úvěrů domácnostem se v meziročním srovnání zvýšilo o 9,8 % na 653,6 mld. Kč, díky hypotékám fyzickým osobám (+9,4 %), spotřebitelským úvěrům (+18,9 %) a úvěrům poskytnutých Stavební spořitelnou (+7,0 %). Objem úvěrů korporátním subjektům meziročně vzrostl o 14,5 % na 389,0 mld. Kč, zapříčiněný nárůstem u velkých korporací (+22,4 %), malých a středních podniků (+7,5 %), financování komerčních nemovitostí (+19,7 %) a úvěrů poskytnutých korporátními dceřinými společnostmi (+10,0 %).

Závazky ke klientům vzrostly v meziročním porovnání o 4,4 % na 1 459,9 mld. Kč, což bylo způsobeno růstem vkladů domácností na 941,1 mld. Kč (+3,0 % meziročně) a vkladů klientů veřejného sektoru na 184,9 mld. Kč (+25,9 % meziročně). Naproti tomu vklady korporátní klientely byly ovlivněny krátkodobými operacemi a meziročně poklesly o 1,0 % na 333,9 mld. Kč. Podílové fondy vzrostly o 71,3 mld. Kč (+35,6 % meziročně) na 272,0 mld. Kč, což odráží poptávku klientů.

K 31. březnu 2024 činil celkový počet klientů Finanční skupiny ČS 4,6 milionu, z nichž digitální bankovnictví využívalo více než 2,3 milionu.

Celkový vlastní kapitál k 31. březnu 2024 vzrostl na 150,7 mld. Kč, což bylo o 4,3 % více než na konci roku 2023. Celkový kapitálový poměr za Skupinu České spořitelny k 31. březnu 2024 dosáhl 19,1 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (16,6 %).

Provozní zisk České spořitelny vzrostl v 1. čtvrtletí 2024 meziročně o 33,5 % na 7,5 mld. Kč, a to zásluhou vyšších provozních výnosů, které v meziročním porovnání vzrostly o 17,3 % zejména v důsledku vyššího čistého úrokového výnosu a čistého výnosu z poplatků a provizí.

Čistý úrokový výnos se ve srovnání s 1. čtvrtletím 2023 zvýšil o 17,7 % a dosáhl 9,6 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn především objemem poskytnutých úvěrů, což bylo podpořeno akvizicemi Sberbank CZ a Hello bank, dále pozitivním vývojem objemu vkladů a příznivou strukturou bilance. Čistá úroková marže vztažená k úročeným aktivům dosáhla za 1. čtvrtletí 2024 hodnoty 2,01 % a byla ovlivněna strukturou bilance.

Čistý výnos z poplatků a provizí meziročně vzrostl o 16,7 % na 3,0 mld. Kč, což bylo způsobeno poplatky z transakcí s cennými papíry vlivem investic do podílových fondů a penzijního připojištění. Nárůst výnosu z platebních transakcí odrážel vyšší mezibankovní poplatky ovlivněné vyšším objemem transakcí. Dále byl čistý výnos u poplatků a provizí pozitivně ovlivněn poplatky za zprostředkování produktů životního pojištění a pojištění úvěrů.

Čistý zisk z obchodních operací za 1. čtvrtletí 2024 meziročně poklesl o 11,6 % na 0,9 mld. Kč, k čemuž přispělo především přecenění derivátů.

Celkové provozní náklady se meziročně zvýšily o 1,7 % na 6,0 mld. Kč za 1. čtvrtletí 2024, což bylo způsobeno zejména vlivem nárůstu ostatních správních nákladů. Náklady na zaměstnance (+0,9 %) byly taženy převážně navýšením mezd, zaměstnaneckým akciovým programem a novou strukturou benefitů. Tento nárůst byl částečně kompenzován nižším počtem zaměstnanců. Vyšší náklady na IT a provoz vedly spolu s vyšším příspěvkem do Fondu pojištění vkladů k růstu ostatních správních nákladů (+3,3 % meziročně). V porovnání s 1. čtvrtletím 2023 zůstala hodnota odpisů téměř na stejné úrovni. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně zlepšil na 44,2 % z 51,0 % v 1. čtvrtletí 2023.

Výsledek ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) představoval za 1. čtvrtletí 2024 tvorbu opravných položek ve výši -0,1 mld. Kč, což odráží výbornou kvalitu úvěrového portfolia.

Ostatní provozní výsledek ve výši -0,5 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Zlepšení provozního výsledku v meziročním srovnání o 43,4 % bylo zapříčiněno především nižším příspěvkem do Fondu pro řešení krize v 1. čtvrtletí 2024.

Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 9,1 % a dosáhl 3,8 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 232,2 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během 1. čtvrtletí 2024 u obchodníků se ve srovnání se stejným obdobím roku 2023 zvýšil o 15,2 % na 106,6 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 63 na 1 675 kusů.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…