Solární E4U nejspíše vyplatí rekordní dividendu, přestože loni vyrobila nejméně elektřiny za téměř dekádu

Akcie E4U dlouhodobě patří na pražské burze mezi dividendové stálice. Zatímco po dekádu firma akcionářům vyplácela stabilní dividendu ve výši 5,60 Kč, předloni se dočkali 7,20 Kč, loni pak již 14,25 Kč. Firmou ve čtvrtek zveřejněná Výroční zpráva za loňský rok sice ukázala na meziroční téměř desetinový pokles konsolidovaného zisku, indikuje však, že by se dividenda mohla letos dokonce zdvojnásobit. Konsolidovaný zisk na akcii loni přitom klesl na zhruba 18,80 Kč, když E4U vydělala 44,9 mil. Kč. Firma tedy již nedokázala navázat na předchozí šňůru růstového hospodaření - rekordem tedy zůstává vykázaný zisk za předcházející rok ve výši téměř 49,4 mil. Kč.

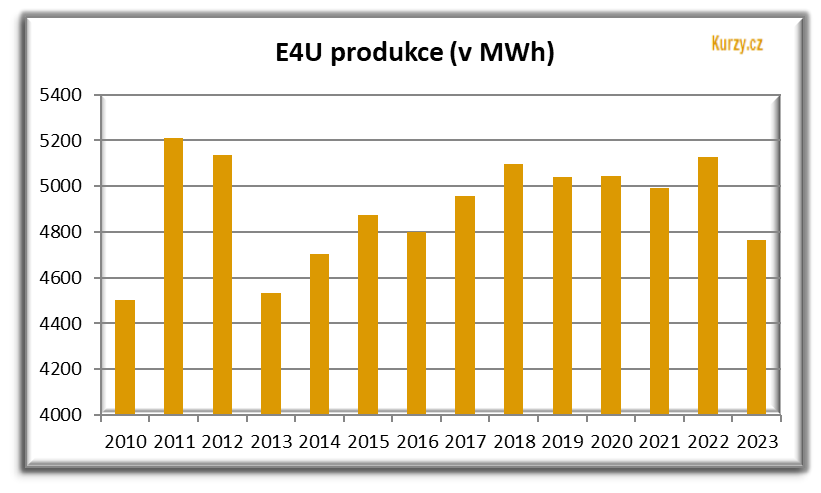

Loni své částečně sehrál asi 7% pokles výroby elektřiny. Firmou provozované dva solární parky v oblasti jižní Moravy o celkovém instalovaném výkonu 4,4 MWp totiž vyrobily jen 4 764 MWh elektřiny. Méně vyprodukovaly naposledy v roce 2014. Přesto firma na tržbách za vyrobenou elektřinu díky zajištěným vyšším cenám vyinkasovala rekordních 92,5 mil. Kč. Navíc E4U pak dokonce o 68 % zvýšila na 9,6 mil. Kč finanční výnosy v návaznosti na kupované směnky skupiny J&T, o kterých jsme naposledy psali v článku „Solární E4U přerušila růstovou vlnu hospodaření, v 1. pololetí zisk meziročně klesl o pětinu“.

Pokles čistého zisku tak ovlivnily meziročně vyšší ostatní

provozní náklady a především daň ze zisku. E4U odvedla 19,5 mil. Kč,

zatímco o rok dříve 11,8 mil. Kč.

Pokles čistého zisku tak ovlivnily meziročně vyšší ostatní

provozní náklady a především daň ze zisku. E4U odvedla 19,5 mil. Kč,

zatímco o rok dříve 11,8 mil. Kč.

Jakou společnost zamýšlí vyplatit akcionářům dividendu, historicky indikovaly transakce s dceřinou společností SANERGIE. Ta je totiž díky vlastnictví zmiňovaných fotovoltaik hlavním článkem hospodaření skupiny a záleží, kolik prostředků na koncovou dividendu akcionářům přesune do mateřské firmy. E4U si v minulosti nechávala vyplatit část zisku ve výši obvykle 14,5 mil. Kč, což pak tradičně vyústilo vždy v dividendu pro akcionáře ve výši 5,60 Kč. V roce 2021 došlo k navýšení částky na 18,5 mil. Kč potažmo tedy dividendu 7,20 Kč. O rok později již na 35 mil. Kč, což loni vyústilo v rekordní dividendu E4U ve výši 14,25 Kč. Tentokrát však E4U rozhodla o vytažení dokonce 70,5 mil. Kč ze společnosti SANERGIE. V důsledku toho nekonsolidovaný zisk mateřské společnosti E4U po odečtení nákladů loni činil přes 69,2 mil. Kč. Tedy indikuje na každou akcii potencionální dividendu až 28,95 Kč.

O výši dividendy ze zákona každoročně rozhoduje valná hromada, která by se měla uskutečnit nejpozději do konce června. Letošní termín zatím společnost nezveřejnila, stejně tak právě ani návrh dividendy či rozhodný den pro nárok na ni. Standartně je však termín stanovován na druhou polovinu září, potažmo pak samotná výplata následně na úvod října.

Bez zelených bonusů

Divoký vývoj na cenách elektřiny v posledních zhruba 3 letech ovlivnil také chování E4U. Jak jsme zmiňovali před rokem, firma si pro rok 2023 na trhu zajistila prodej vyráběné elektřiny za 5 570 Kč/MWh. Vzhledem k zavedeným vládním stropům se cena reálně snížila na zhruba 4 607 Kč/MWh, stejně jako byl redukován tradiční tzv. zelený bonus. U FVE Dubňany klesl na 14 269 Kč/MWh, resp. u FVE Ratíškovice na 13 022 Kč/MWh. Po zveřejnění výše podpor a vyhodnocení nabídek na prodej silové elektřiny v letošním roce SANERGIE dokonce vyhodnotila formu podpory v režimu zelených bonusů jako nevýhodnou oproti formě podpory v režimu výkupních cen. Z tohoto důvodu bylo rozhodnuto, že pro letošek společnost přešla z režimu zelených bonusů do režimu výkupních cen. Za kolik by SANERGIE letos mohla prodávat vyprodukovanou elektřinu, však Výroční zpráva tentokrát vůbec nezmiňuje.

Poodkrývá tradičně ale produkci elektřiny za letošní první tři měsíce aktuálního roku. Stejně jako například u konkurenční PHOTON ENERGY, počasí firmě nepřálo. Lze však říci, že extrémně. Již loni E4U zaznamenala meziročně téměř třetinový pokles výroby na 766 MWh. Letos však vyrobila dokonce jen 439,6 MWh, přestože obě elektrárny byly opět v plném provozu. Tak slabý výsledek v úvodu roku v posledních letech těžko hledat a v kontextu lze pro letošek vyhlížet možná ještě slabší produkci než v roce 2014.

Transakce s J&T na ústupu

Z Výroční zprávy vyplynulo, že E4U již téměř přestala zhodnocovat volné finanční prostředky prostřednictvím směnek J&T Banky. Ke konci roku jich měla již jen za zhruba 25 mil. Kč, zatímco například o rok dříve za téměř 99 mil. Kč. V roce 2022 nakoupené směnky zkrátka loni na podzim svou splatností „doběhly“, E4U již nakupila jen jednu, jejíž splatnost je letos v září. Přinést má výnos 8,5 % p.a.

Závěrem možno zmínit, že akcie E4U v reakci na publikovanou Výroční zprávu v závěru týdne zaznamenaly výraznější investorskou aktivitu. U této malé emise v pátek zobchodovaných téměř 900 tis. Kč bylo nejvyšším letošním objemem. Cena vystřelila do blízkosti historických maxim, když proběhly obchody i za kurz 195 Kč. Nakonec titul zakončil na 178 Kč, což E4U oceňuje na necelých 426 mil. Kč.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna CZK

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 3 měsíce - měna EUR

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 3 roky - měna EUR

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 13 let - měna EUR

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 3 měsíce - měna CZK

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 2 roky - měna EUR

- Dividenda KOMERČNÍ BANKA - Dividenda Burza, Dividendy KOMERČNÍ BANKA 2020

- Dividenda PHILIP MORRIS ČR A - Dividenda Burza, Dividendy PHILIP MORRIS ČR A 2020

- Dividenda ČEZ - Dividenda Burza, Dividendy ČEZ 2020

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Elektřina - cena elektřiny 2020

- ČEZ Prodej, a. s. - cena elektřiny, ceník elektřiny 2020

Prezentace

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?

16.04.2025 Daňový lexikon pro začátečníky: Praktický…