Hrozí České republice deflace?

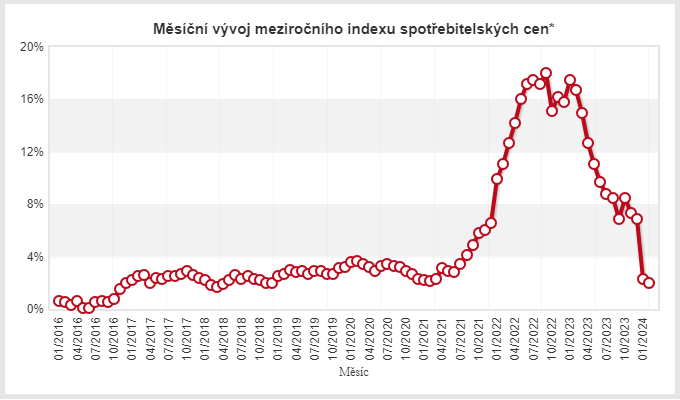

Minulý týden byla oznámena míra inflace v České republice za únor letošního roku. Meziroční míra inflace z lednových 2,3 % klesla na pouhá 2,0 %, což je stejně jako před měsícem nižší než očekávání. Tato míra představuje nejnižší meziroční inflaci od prosince 2018. Důležitým faktorem je skutečnost, že se jedná o cílovou míru inflace České národní banky. Meziměsíční míra inflace činila 0,3 % (očekávání byla 0,4 %).

Bankovní radu potěšil i pokračující pokles jádrové inflace, která se z lednových 2,9 % snížila na únorových 2,8 %. Naopak největším faktorem ve prospěch inflace byly ceny pohonných hmot, které se po několikaměsíčním poklesu vrátily k růstu. Z celkového pohledu byl hlavním faktorem poklesu inflace mimořádně nízký růst ceny zboží o pouhých 0,2 %. Z velké části díky vývoji cen potravin. Proti tomu se ceny služeb (v řadě případů díky inflačním doložkám) zvýšily o 5,2 %.

nflace v Česku dosáhla sedmé nejnižší hodnoty v Evropské unii. Podle nejnovějších harmonizovaných čísel Eurostatu došlo v únoru k poklesu meziroční míry inflace na 2,2 %, zatímco průměrná míra inflace v Unii klesla z lednových 3,1 % na únorových 2,8 %. V zemích eurozóny klesla z 2,8 % na 2,6 %. Ve všech okolních zemích je inflace vyšší než v České republice – v Německu činí 2,7 %, Polsku 3,7 %, na Slovensku 3,8 % a v Rakousku dokonce 4,2 %.

Petr Král, ředitel sekce měnové politiky ČNB, vyjádřil uznání k neočekávaně nízké inflaci: „Cenová hladina v únoru meziměsíčně vzrostla o 0,3 %. Intenzita tradičního přecenění na počátku roku byla pod předpoklady zimní prognózy. Podle ní se inflace bude v průběhu celého letošního roku pohybovat na dohled 2% cíle.“

V reakci na tento inflační vývoj bankovní rada ČNB snížila 20. března dvoutýdenní repo sazbu o 0,5 % z 6,25 % na většinou analytiků očekávaných 5,75 %, stejně tak i lombardní a diskontní sazbu. Základní úroková sazba je nyní 3,75 procentního bodu nad úrovní inflace. Pro srovnání – ve Spojených státech tento rozdíl činí 2,2 procentního bodu a v eurozóně 1,9 procentního bodu. Bankovní rada má jako jeden z největších jestřábů ještě velkou rezervu pro pokračování ve snižování úrokových sazeb.

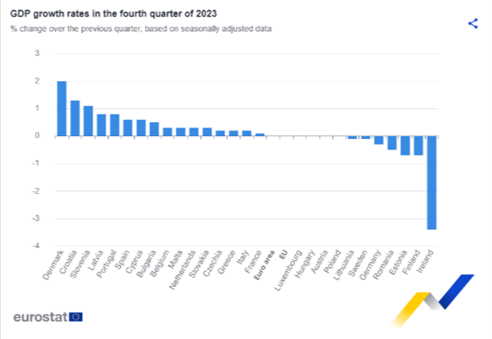

Problémem české ekonomiky je minimální růst HDP. Podle Eurostatu ekonomika Evropské unie v posledním čtvrtletí loňského roku ve srovnání se 3. čtvrtletím loňského roku stagnovala. Česko dosáhlo růstu 0,2 %.

V meziročním srovnání ekonomika Evropské unie vzrostla o 0,2 procentního bodu, což představuje zhoršení oproti předchozímu odhadu, který předpokládal růst o 0,3 procenta a česká ekonomika zaznamenala meziroční pokles o 0,2 procentního bodu. I přes oslabení ekonomiky trvá dlouhodobě nízká nezaměstnanost (aktuálně 4,0 %), a to hlavně díky struktuře ekonomiky a odchodům do důchodu.

Celkový rozpočtový deficit v minulém roce dosáhl 3,6 % HDP (pro srovnání – ve Spojených státech činí tento poměr dle St. Louiské pobočky Fedu 6,2 %). Snaha vlády o konsolidaci by měla přispět ke snížení deficitu pod 3 % hranici stanovenou Maastrichtskými kritérii. Snaha o snížení tohoto deficitu vede ke zhoršení vývoje ekonomiky. Míra zadluženosti státu vůči HDP je přitom nízká. Aktuálně činí kolem 45 %, čímž s velkou rezervou splňuje Maastrichtská kritéria pro přijetí eura, kde tento limit činí 60 % a navíc není dodržen většinou zemí eurozóny.

Ohledně letošního vývoje Ministerstvo financí ve své prognóze zveřejněné na konci ledna uvedlo, že v letošním roce očekává růst ekonomiky o 1,2 %, a to především díky obnovenému růstu spotřeby domácností, zvýšení soukromých investic a zvýšení exportu, kterému pomůže i uklidnění situace v dodavatelských řetězcích. V tomto případě se ve srovnání s listopadovou prognózou jedná o významný pokles o 1,9 %. Česká národní banka ve své únorové prognóze snížila očekávaný růst HDP v letošním roce z podzimních 1,2 % na 0,6 % a je tedy větším pesimistou než Ministerstvo financí.

Zde se projevuje problém závislosti české ekonomiky na německé. Podle necelé dva týdny staré prognózy německého hospodářského institutu Ifo se letos očekává v Německu růst pouze 0,2% hrubého domácího produktu. Tento odhad je výrazně nižší než předchozí prognóza, která v lednu počítala s růstem o 0,7 procenta. Kombinací slabého vývoje české ekonomiky s německou (která je největší v Evropě) a vzájemné provázanosti obou zemí, hrozí zlevňování zboží. Výsledkem je ovšem slabý vývoj obou ekonomik.

Je zde tedy riziko deflace, minimálně v případě zboží. Na první pohled je pokles inflace dobrou zprávou. Z dlouhodobějšího hlediska však nižší ceny vytváří tlak na ziskové marže firem, které mohou být přinuceny k nepříznivým opatřením jako je snižování počtu zaměstnanců nebo snižování mezd. Druhá možnost je obvykle nepřijatelná, takže společnosti často volí první variantu, což má negativní dopad na celou ekonomiku. Další problém se týká dražších výrobků. Když spotřebitelé vidí, že ceny klesají, mohou odložit plánované větší nákupy (např. auta) s nadějí, že později koupí levněji. Odložení nákupu však může vést ke snížení celkové spotřeby, což má výrazně negativní vliv na ekonomiku. Zvláště v případě České republiky, která je na automobilovém průmyslu závislá.

Vzhledem k vývoji HDP a klesající inflaci by české ekonomice, závislé na exportu, pomohlo mírné dočasné oslabení koruny. Bankovní rada s oslabením nepočítá, naopak se vyjadřuje ve smyslu, že oslabení české koruny může ve svém důsledku dokonce zpomalit či zastavit snižování úrokových sazeb. Oslabení o několik desetihaléřů vůči euru by bankovní rada ještě řešit nemusela. V případě, že by hrozilo oslabení výrazně větší, má ovšem dostatečně velké devizové rezervy v poměru k HDP dosahují přibližně 44 %. Větší poměr má pouze Singapur a Švýcarsko.

Z dlouhodobého pohledu by pro českou ekonomiku bylo lepší rychlejší snížení úrokových sazeb a mírné oslabení české koruny v kombinaci s inflací mezi 2 % až 3 %, tedy v rámci tolerančního pásma ČNB. Obojí by pomohlo české ekonomice a zároveň obnovilo růst cen nemovitostí. Nebyl by tak dramatický jako byl v letech 2020 a 2021, ale z pohledu investora se již dnes jedná o zajímavou investiční příležitost.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Příbuzné stránky

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Koronavirus Česko - koronavirus v České republice

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

- GBP, britská libra - převod měn na CZK, českou korunu

- AED, SAE dirham - převod měn na CZK, českou korunu

- HUF, maďarský forint - převod měn na CZK, českou korunu

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…