Dopady AI: práce a úrokové sazby

Globální dopad na zaměstnanost:

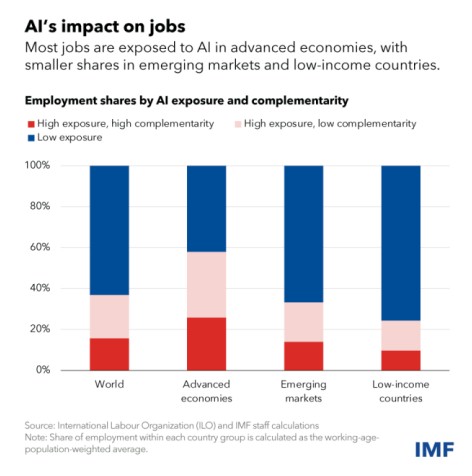

Očekává se, že umělá inteligence ovlivní téměř 40 % pracovních míst na celém světě. Ve vyspělých ekonomikách by mohla ovlivnit přibližně 60 % pracovních míst. Jedinečná schopnost AI ovlivňovat vysoce kvalifikovaná pracovní místa ji odlišuje od tradiční automatizace.

Vyspělé ekonomiky mohou pocítit jak významná rizika, tak příležitosti plynoucí z AI, zatímco rozvíjející se trhy a rozvojové země, které jsou AI méně vystaveny, mohou čelit méně bezprostředním narušením, ale hrozí jim zaostávání kvůli nedostatečné infrastruktuře a kvalifikované pracovní síle.

Obavy z nerovnosti:

V rámci jednotlivých zemí by AI mohla prohloubit příjmovou a majetkovou nerovnost. Může zvýšit produktivitu a mzdy těch, kteří umělou inteligenci dokážou využít, ale zanechat pozadu ty, kteří ji využít nedokážou. Potenciál AI neúměrně doplňovat pracovníky s vysokými příjmy by mohl nerovnost dále zvyšovat.

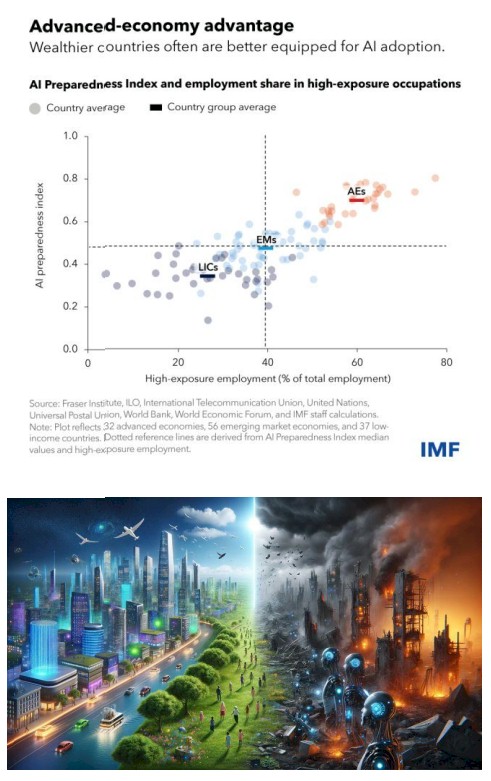

Tvorba politik a připravenost na AI: Tvůrci politik se musí zabývat výzvami, které AI přináší, a zaměřit se na komplexní sociální záchranné sítě a rekvalifikační programy. Index připravenosti na AI vypracovaný MMF hodnotí připravenost zemí na AI a zdůrazňuje větší připravenost bohatších ekonomik.

Analýza zdůrazňuje naléhavou potřebu vyspělých i rozvojových ekonomik přizpůsobit se éře AI. Vyspělé ekonomiky by se měly zaměřit na inovace v oblasti AI a regulační rámce, zatímco rozvíjející se a rozvojové ekonomiky by měly investovat do digitální infrastruktury a dovedností pracovní síly.

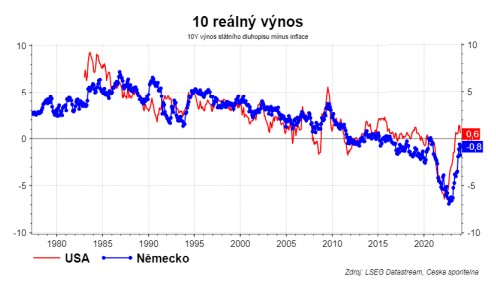

Jak poznáme, že AI zvyšuje produktivitu nebo že AI bude představovat existenční hrozbu pro lidstvo? Ekonomie odpovídá: porostou úrokové sazby.

Podle standardní teorie oceňování aktiv by obě možnosti předpovídaly velký nárůst reálných úrokových sazeb v důsledku tzv. "vyhlazování spotřeby". Z jednoduché logiky vyplývá, že při očekávání buď rychlého růstu, nebo budoucího vyhynutí budou totiž lidé méně spořit, což zvýší reálné úrokové sazby.

Takže sledujte dlouhodobé reálné úrokové sazby. A pokud porostou, tak buď slavte nebo panikařte, podle vlastních preferencí.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Úřad práce - nabídky práce, úřady práce

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Úrokové sazby ČNB

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- § 52 paragraf 52 - Zákoník práce č. 262/2006 Sb.

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select