Invesco (Invesco)

Investice | 29.12.2023 19:03:52

Výhled pro alokaci aktiv pro 1Q24 - Fed by měl v r. 2024 výrazně snížit sazby, valuace vypadají slibně

● Očekáváme, že Fed začne snižovat sazby ve druhém čtvrtletí roku 2024, což foukne vítr do plachet všem aktivům s pevným výnosem.

● Velmi optimisticky vidíme dluhopisy investičního stupně a bankovní úvěry, méně příznivě zlato, komodity a akcie.

● Hotovost jsme v portfoliích snížili na nulu vzhledem k tomu, že podle našeho názoru přichází nejsilnější výnosové období napříč všemi třídami aktiv od roku 2019.

Ekonomiky v průběhu roku 2023 byly oproti předchozím odhadům odolnější, ale domníváme se, že zpomalují. Očekáváme, že inflace bude v roce 2024 nadále klesat, i když méně plynule než v roce 2023. Hlavní západní centrální banky začnou ve druhém čtvrtletí roku 2024 uvolňovat své sazby. Historie naznačuje, že jakmile Fed začne s uvolňováním měnové politiky, učiní tak rychle.

Podle našeho názoru slibuje rok 2024 lepší výnosy pro fixně úročená aktiva, než na jaké jsme byli zvyklí v poslední době. Riziková aktiva mohou být na začátku roku 2024 vystavena výzvám v podobě oslabení ekonomik a očekávání jasného stanoviska centrálních bank, ale předpokládáme, že v průběhu roku dojde ke zlepšení výkonnosti.

Naše projekce vývoje cen aktiv v roce 2024 odrážejí následující předpoklady:

● Nejvýznamnější západní centrální banky začnou během druhého čtvrtletí roku 2024 snižovat sazby (ale budou pokračovat v kvantitativním utahování).

● Výnosy dlouhodobých vládních dluhopisů klesnou, ale dojde k “zestrmění” (napřímení) výnosových křivek.

● Úvěrové spready v USA porostou, v Evropě čekáme vývoj bez jasného směru a dojde k nárůstu nesplácených úvěrů.

● Růst dividend u akciových a realitních investičních trustů (REIT) poleví, ale u výnosů očekáváme vývoj bez jasného směru.

● Americký dolar oslabí díky tomu, že Federální rezervní systém (Fed) ukončí svůj cyklus zvyšování úrokových sazeb.

● U komodit očekáváme smíšený vývoj vzhledem k trendu zpomalování globální ekonomiky a oslabování amerického dolaru.

Valuace vypadají slibně u široké škály aktiv

Naše prognózy výnosů napříč třídami aktiv jsou sice dosti ambiciózní, na druhou stranu některá riziková aktiva jsou již oceněna s ohledem na hospodářské oživení. Například spready high yield dluhopisů jsou užší, než bychom v této fázi cyklu očekávali, a akcie si v roce 2023 také vedly dobře. Energetické komodity zůstávají relativně drahé (pokud je nesrovnáváme se zlatem).

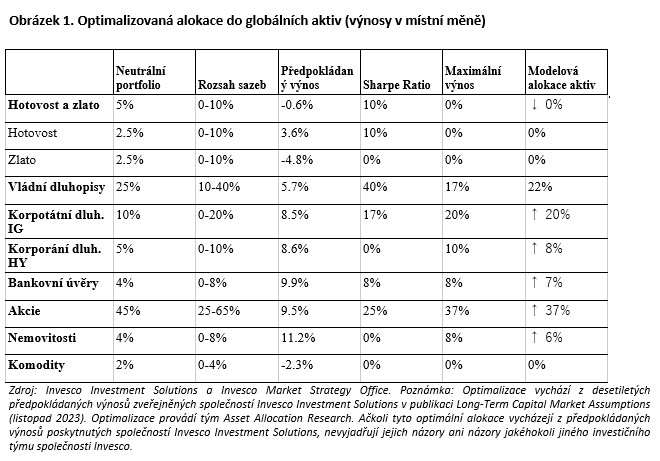

Náš “optimalizační” investiční proces jednoznačně upřednostňuje dluhopisy investičního stupně (IG) a bankovní úvěry. Zlato, komodity a akcie nevypadají atraktivně. V obtížném rozhodování o alokaci se nyní přikláníme k rizikovějším aktivům vzhledem k našemu názoru, že během roku 2024 dojde k prudkému poklesu základních úrokových sazeb.

Modelová alokace aktiv: umístění hotovosti

Ačkoli je úročení hotovosti nyní vysoké a hotovost může hrát užitečnou diverzifikační roli v případě krátkodobé volatility (kterou očekáváme), lepší výnosy z pohledu celého roku očekáváme u rizikových aktiv.

Snižujeme poměr hotovosti z maximálních 10 % na nulu. Tyto hotovostní rezervy jsou využity k doplnění expozic ve vládním dluhu IG, bankovních úvěrech, high yield dluhopisech, akciích a REIT.

Investiční stupeň zvyšujeme na maximálně povolených 20 % (z 18 %). Zvyšujeme alokace v eurozóně (overweight) a Japonsku (neutral), ale nejvyšší výnosy očekáváme v USA a na rozvíjejících se trzích (EM), kde jsme již na maximálních pozicích.

Při posunu na rizikovém spektru zvyšujeme alokaci do bankovních úvěrů na 7 % (z 6 %), a to konkrétně v USA - tedy nadvažujeme a blížíme se maximálním 8 %. Zde se bráníme překročení maximální alokace pro případ, že bychom podcenili nadcházející insolvence, a protože krátká durace této třídy aktiv může při poklesu sazeb působit proti nám.

High yield se v roce 2023 vyvíjel lépe, než jsme očekávali, a navzdory naší prognóze růstu spreadů i míry selhání jsou očekávané výnosy slušné. Proto nadvažujeme pozici na 8 % (z neutrálních 5 %).

Rovněž jsme zvýšili alokaci do akcií, ale zůstáváme podváženi na 37 % (z 34 %). Ačkoli akcie obvykle dosahují dobrých výsledků při ekonomickém oživení, v roce 2023 již zazářily a rizikem je spíše krátkodobá volatilita.

Náš rizikový apetit se projevuje i ve zvýšení expozice v REITs, které nadvažujeme na 6 % (z 5 %), přičemž upřednostňujeme USA a Velkou Británii. Určitá rizika vidíme, ale myslíme si, že jeho velká část je již zohledněna v současných cenách.

Jinak neměníme podváženou expozici (22 %) do státních dluhopisů, přičemž nadále preferujeme trhy USA a Emerging markets (kromě Číny). Výnosy jsou výše, ale lepší výkonnost očekáváme u ostatních aktiv.

Nulová alokace do zlata a komodit také není žádnou změnou. Důvodem jsou zčásti vyšší ceny a zčásti krátkodobé obavy o průmyslové komodity v souvislosti se zpomalováním ekonomik.

Paul Jackson, hlavní globální analytik společnosti Invesco

Varování před riziky

To může být částečně způsobeno změnami směnných kurzů. Investoři nemusí získat zpět celou investovanou částku. Minulá výkonnost není vodítkem pro budoucí výnosy.

Důležité informace

Tato tisková zpráva je určena pouze pro odborný tisk. Tento dokument má pouze informativní charakter. Názory a stanoviska vycházejí z aktuálních tržních podmínek a mohou se změnit.

Invesco

Invesco Asset Management Deutschland GmbH, Invesco Asset Management Österreich – pobočka pobočky Invesco Asset Management Deutschland GmbH- jsou součástí Invesco Ltd., společnosti pro správu aktiv se spravovanými aktivy v hodnotě více než 1 593 miliard USD (k 31. říjnu 2021).

Více informaci na: www.invesco.com/cz/

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Investice:

Čt 19:52

býci přebírají kontrolu na konci seance 🧭 - Denní shrnutí X-Trade Brokers (XTB)

Čt 19:50

Qualcomm po výsledkovém reportu posiluje o 6,50 %📈 X-Trade Brokers (XTB)

Čt 18:48

Návrat hodnotových akcií a důležitost definic Patria (Patria Finance)

Čt 17:58

Zůstaneme jestřáby. A tak se i stalo (video) Jan Berka (Roklen24)

Čt 17:29

ČNB snížila znovu sazby o 50bb, koruna pod 25 EUR/CZK Raiffeisenbank a.s. (Raiffeisenbank a.s.)

Přečtěte si také:

07.02.2024Spotify: Výhled na ziskovost v 1Q24 výrazně překonal odhad trhu Research (J&T BANKA)

03.01.2024Globální alokace aktiv pro rok 2024 - nižší sazby přinesou lepší výnosy u aktiv s pevným výnosem a zájem o rizikovější aktiva Invesco (Invesco)

02.01.2024Výhled pro alokaci aktiv pro první čtvrtletí roku 2024 - Hlavní analytik Invesco Patria (Patria Finance)

16.10.2023Pfizer výrazně snížil celoroční výhled pro tržby i zisk kvůli poklesu zájmu o covidovou vakcíku Vladimír Urbánek (Kurzy.cz)

06.10.2023Výhled pro 4Q23 - Globální ekonomika zpomaluje, ale cyklická aktiva se chovají, jako by zrychlovala Invesco (Invesco)

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz