Nájemní bydlení – zkušenosti ze zahraničí

Potenciál komerčního nájemního bydlení stále roste. Ukazuje to nejen vývoj cen bytů ke koupi a nájmu, ale také zkušenosti zahraničních odborníků, kteří vystoupili na konferenci společností BTR Consulting „Nájemní bydlení – zkušenosti ze zahraničí“. Ta proběhla pod záštitou Britského velvyslanectví v Praze v nových prostorech budovy Masaryčka v Praze.

Závěry konference:

· ČR je druhá nejhorší v Evropě v dostupnosti vlastního bydlení.

· Podíl výdajů na vlastní bydlení v příjmu domácností se od roku 2020 téměř zdvojnásobil – např. v Praze z 37,68 % na 59,01 %. Na nájem je stabilní = 35 % [1] .

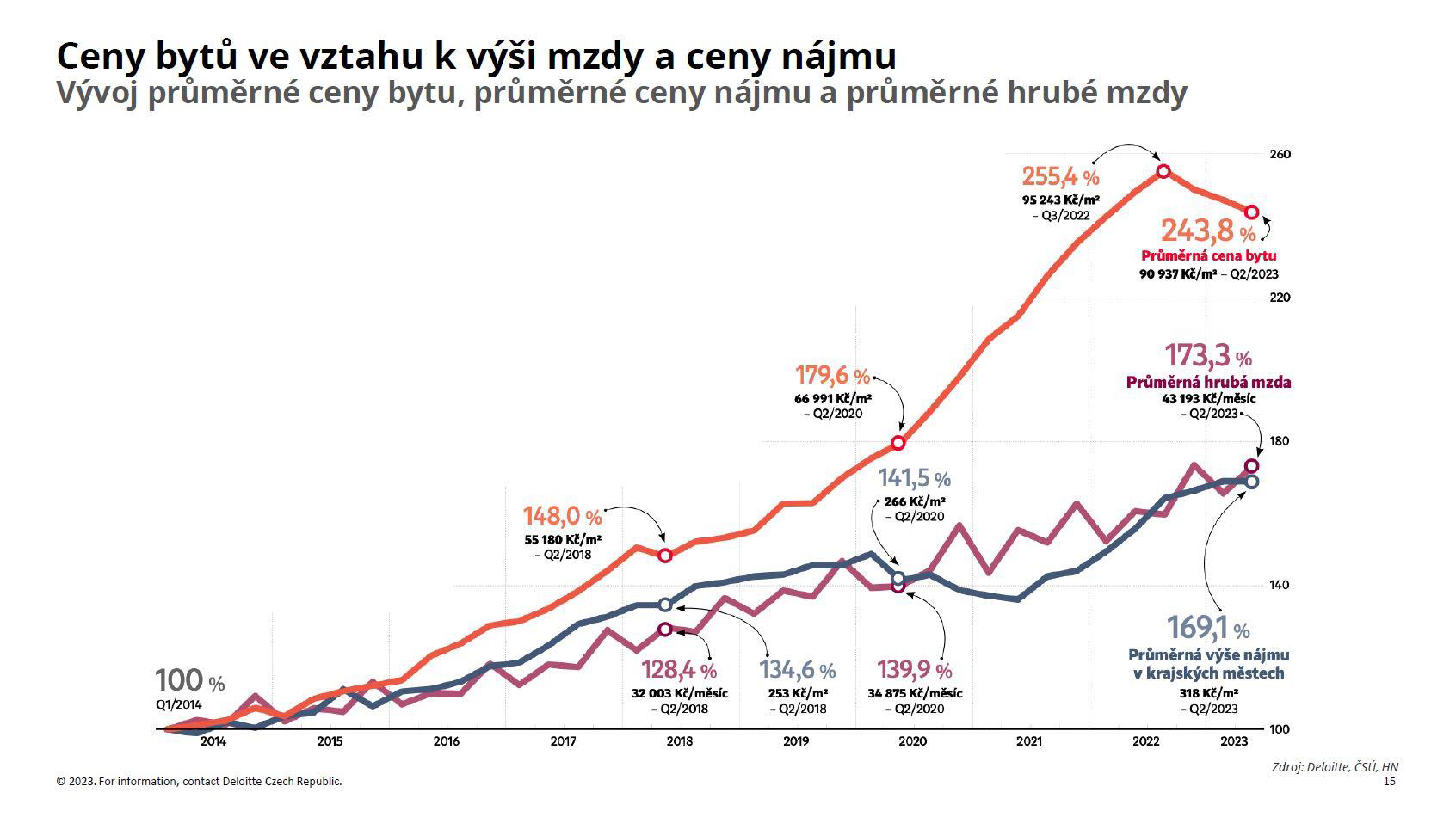

· Ceny nájmů v krajských městech kopírují vývoj hrubé mzdy, průměrné ceny bytů rostly, dnes stagnují 1 – viz graf 4.

· Mladí lidé kvůli finanční náročnosti získat hypotéku pro vlastní bydlení setrvávají v nájmu průměrně do 35 let a déle.

· Mění se pohled na nájemní bydlení – roste zájem nájemníků o služby spojené s komerčním nájemním bydlením.

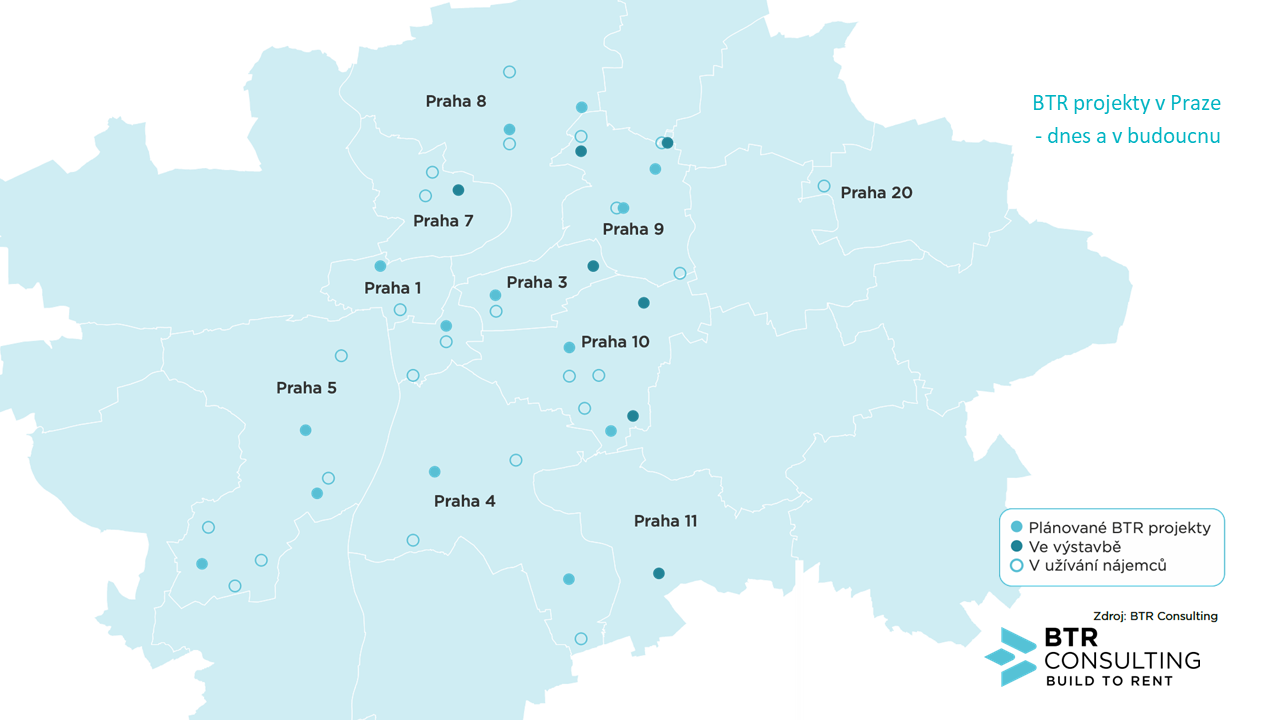

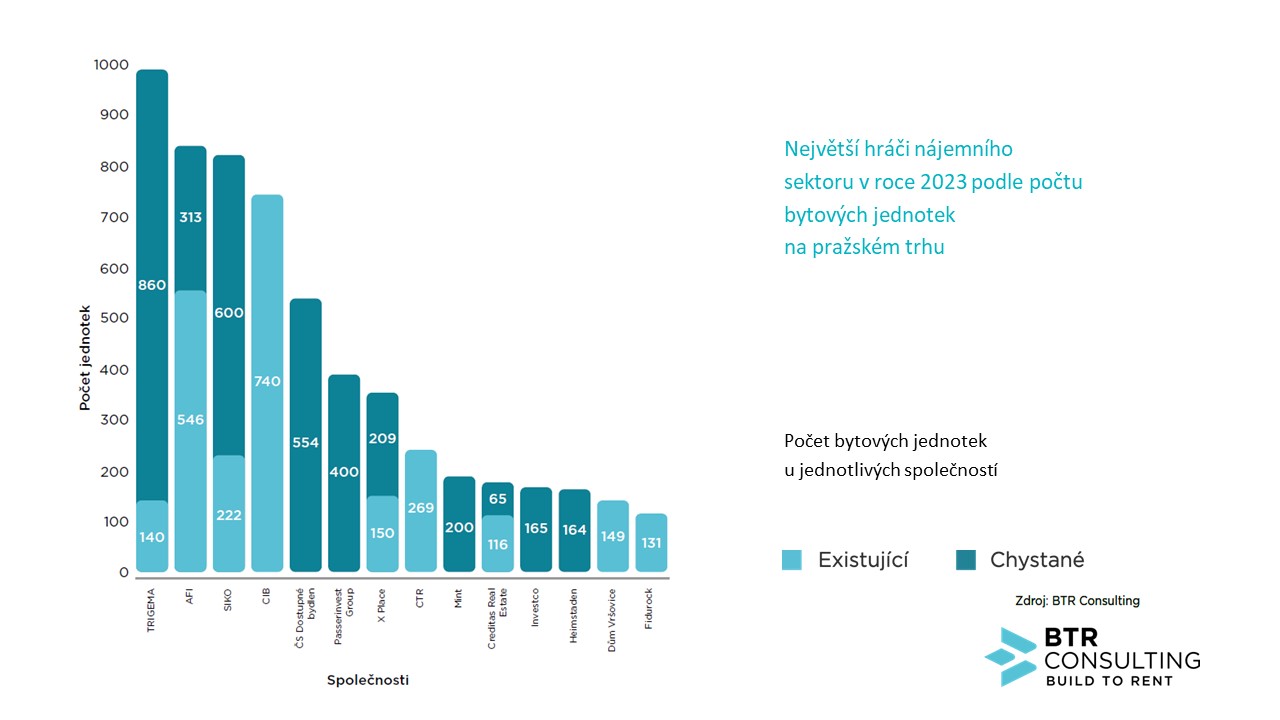

· Zájem investorů a developerů o BTR segment dokládají nové a plánované projekty, jejichž počet se do roku 2030 čtyřikrát navýší – viz graf 1 a 2.

· Hotový projekt vlastnického bydlení nelze jednoduše změnit na nájemní => developeři se musí učit, jak stavět nájemní dům a potkat se s představou investorů, nebo být přímými investory.

· Zahraniční profesionálové doporučují nekopírovat projekty, ale inspirovat se a vycházet z lokálních požadavků.

Jako červená linka se prezentacemi účastníků prolínalo upozornění na odlišnosti projektů vlastnického bydlení a BTR, tedy build to rent projektů. A také zdůraznění, že není vhodné a nutné jen kopírovat úspěšné zahraniční projekty nebo trendy, ale je přínosné se jimi inspirovat a přitom sledovat lokální preference a potřeby a přizpůsobit se jim. Mluvčí se shodli, že pro dobře prosperující BTR projekt je důležité nadstandardní zázemí a poskytované služby, digitalizace, profesionální správa objektu a jasné nájemní vztahy. Určující je dobrá zákaznická zkušenost. Hlavními klienty jsou mladí svobodní, páry či mladé rodiny v průměrném věku do 35 let ve střední a vyšší příjmové skupině. „Takové projekty se řada developerů musí u nás naučit stavět a je dobré se poučit tam, kde už je trh BTR rozvinutý. Na trh přicházejí investoři, kteří chtějí v tomto segmentu investovat, ale chtějí také odpovídající dlouhodobou návratnost. Zatím se často s developery u hotových projektů na podmínkách neshodnou. I proto, že domy postavené pro vlastnické bydlení nejsou svými dispozicemi bytů a nabízených například společných prostor vhodné. Hledají a jednají tedy o nových, dosud nerealizovaných projektech. A touto cestou se vydává přímo i řada developerů, kteří stavby sami financují a plánují dále spravovat jako nájemní. Podle našich průzkumů se tak brzy začnou stavět další projekty určené jen pro institucionální, tedy profesionálně spravované nájemní bydlení. Očekáváme, že do roku 2030 bude v Praze více než 10 000 těchto bytů v minimálně 40 nájemních projektech s nejméně 50 byty na budovu,“ shrnuje aktuální zkušenosti z vývoje trhu Zuzana Chudoba, výkonná ředitelka a zakladatelka společnosti BTR Consulting.

Graf 1: Projekty BTR dnes a v budoucnu

Graf 2: Největší hráči nájemního sektoru

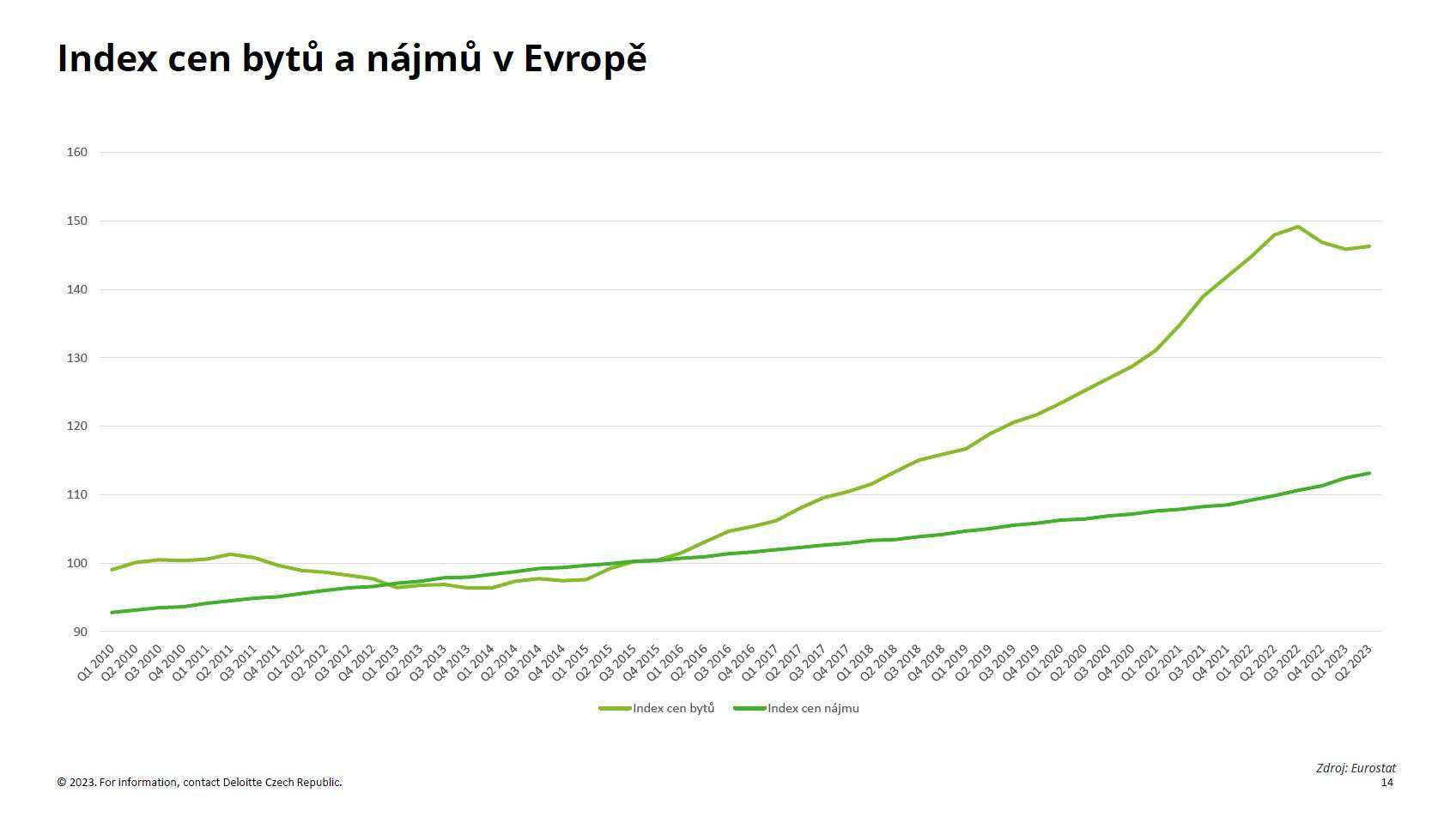

Trend rozvoje nájemního bydlení podpořila i analýza společnosti Deloitte, která porovnávala vývoj vlastnického a nájemního bydlení v Evropě a podle které se nůžky indexu cen bytů a nájmů v Evropě výrazně rozevřely – viz graf 3.

Graf 3: Index cen bytů a nájmů v Evropě

Nejvíce lidí přitom žije v nájmech například ve Švýcarsku, Německu, Rakousku či Dánsku a Francii. Nejméně pak v Rumunsku na Slovensku či v Maďarsku. Zajímavý je i poměr a vývoj ceny bytů a nájmů ve vztahu k výši mzdy. Zatímco průměrná výše nájmu v krajských městech v podstatě kopíruje vývoj průměrné hrubé mzdy, průměrná cena bytu rostla nepoměrně rychleji – viz graf 2. Prudce se zvedly náklady na vlastní bydlení jak díky nárůstu cen bytů, tak zdražením hypoték. U bytu 3+kk se cena od roku 2019 zvedla ze 7,1 na 10,1 milionu korun. Jenže díky růstu úroků vzrostla měsíční splátka hypotéky ve stejném období víc než dvojnásobně z 22 529 korun na 47 313 korun. Potřebný příjem domácností pro poskytnutí hypotéky se tím také zdvojnásobil na více něž 86 000 korun měsíčně.

Graf 4: Vývoj průměrné ceny bytu, nájmu a hrubé mzdy

Odborníci z BTR Consulting nepředpokládají výrazný pokles cen nemovitostí, spíše naopak. Ani neočekávají zásadní pokles úrokových sazeb a tedy snížení kapitálové náročnost získání hypotéky. To se odrazí v rostoucím průměrném věku lidí, kteří zůstanou v nájmu delší dobu, než tomu bylo v minulosti. Počet lidí, kteří budou žít v nájmu i po 35. roce pravděpodobně poroste. To bude klást vyšší nároky na úroveň nájemních projektů a jejich správu. A tedy i na dlouhodobost nájmů, jasné nájemní vztahy a profesionalitu správců, jejich property managementu.

[1] Dle analýzy Deloitte prezentované 23. 11 2023

Poslední zprávy z rubriky Reality:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Udržitelné elektromobily? Ani náhodou. Mechaniků je nedostatek a vozidla končí na vrakovištích

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři