Stát už prodělal šest miliard korun jenom na protiinflačních dluhopisech vydaných loni v lednu. Půjčoval si zbytečně draze, někteří lidé na tom ale dobře vydělávají

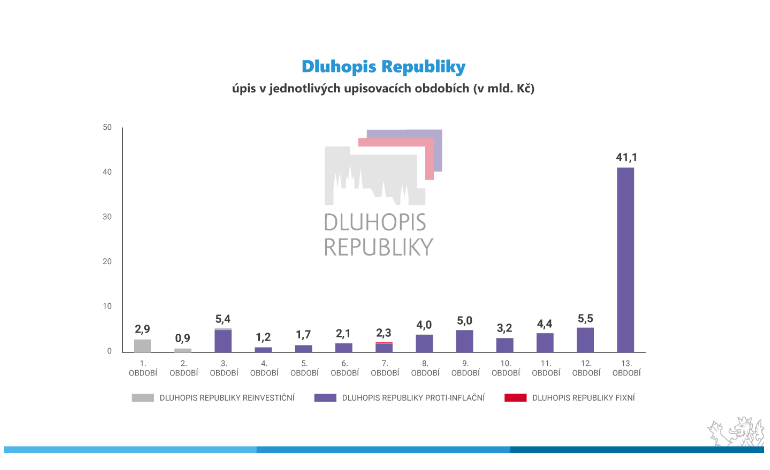

V pátek zveřejněná říjnová čísla k meziroční inflaci v ČR potvrzují, že investice do spořících státních dluhopisů představuje i letos stále jeden z nejlepších způsobů, jak se před inflací chránit. Lidé, kteří pořídili Dluhopisy Republiky v protiinflační variantě s datem emise 3. ledna loňského roku – tedy v historicky suverénně nejpopulárnější emisi spořících dluhopisů –, a kteří je tedy upisovali předloni na podzim, se totiž letos dočkají ročního výnosu zhruba 8,5 procenta. To je totiž údaj, jenž zhruba odpovídá meziroční inflaci letos v říjnu a který tedy určuje i úrok na zmíněné emisi dluhopisů. Jednalo se o dosud poslední emisi těchto šestiletých dluhopisů (viz graf níže), neboť Fialova vláda rozhodla v praxi jejich vydávání nepokračovat.

Pro srovnání, maximální dosažitelná úroková sazba se momentálně u nejlépe úročených termínových vkladů v ČR pohybuje nad úrovní sedmi procent.

Termínový vklad v bance představuje srovnatelně bezpečný produkt jako státní spořící dluhopis, pokud se vložená částka pohybuje v limitu zákonného pojištění vkladů, jímž je částka 100 tisíc eur (ta nyní odpovídá zhruba 2,46 milionu korun). Pokud je výše vkladu nad touto limitní částkou, je bezpečnější mít dané prostředky investovány prostřednictvím spořícího státního dluhopisu

Z tohoto srovnání plyne, že spořící dluhopisy v protiinflační variantě jsou i letos, jako loni, opravdovým investičním „ternem“. Při vysoké míře bezpečnosti totiž lidem, kteří si je pořídili, zajišťují výnos, který ze srovnatelně rizikových produktů (rozuměj: velmi málo rizikových) suverénně nejlépe vzdoruje inflaci. Česká národní banka letošní celoroční inflaci odhaduje ve své nejnovější prognóze na 10,8 procenta. Pokud by taková vskutku byla, zmíněné úročení uvedených spořících dluhopisů za ní tedy zaostane jen o poměrně přijatelné 2,3 procentního bodu. Výnos na Dluhopisech Republiky vydaných po 1. 1. 2021 je navíc ještě v důsledku pandemie osvobozen od příslušné daně, tedy od daně z příjmu z výnosu.

Noví zájemci o protiinflační spořící dluhopisy ale už mají smůlu, protože Fialova vláda se k praxi vydávání těchto protiinflačních spořících dluhopisů vrátit nehodlá. Není se co divit, neboť na trhu si od českých i mezinárodních investorů z řad bank, fondů a dalších finančních institucí letos na šest let půjčuje průměrně za zhruba 4,6 procenta. To je v porovnání s uvedenou hodnotou 8,5 procenta zhruba bezmála dvakrát nižší úrok.

Lidé si předloni na podzim pořídili v uvedené emisi protiinflační spořící dluhopisy za zhruba 41 miliard korun. Na úrocích jim tedy stát v rámci dané emise vyplatí za letošek zhruba 3,5 miliardy korun. Pokud by si stejnou sumu půjčil na trhu za uvedenou letošní průměrnou sazbu šestiletých dluhopisů, 4,6 procenta, vydá na příslušné splátce úroků letos zhruba 1,9 miliardy. Stát tedy na půjčování od lidí letos v rámci dané emise „prodělá“ 1,6 miliardy korun – a tolik více zaplatí, než pokud by si běžně půjčoval na trhu. Loni takto na dané emisi prodělal dokonce 4,3 miliardy korun. Dohromady už tedy jde o takřka šest miliard korun.

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz