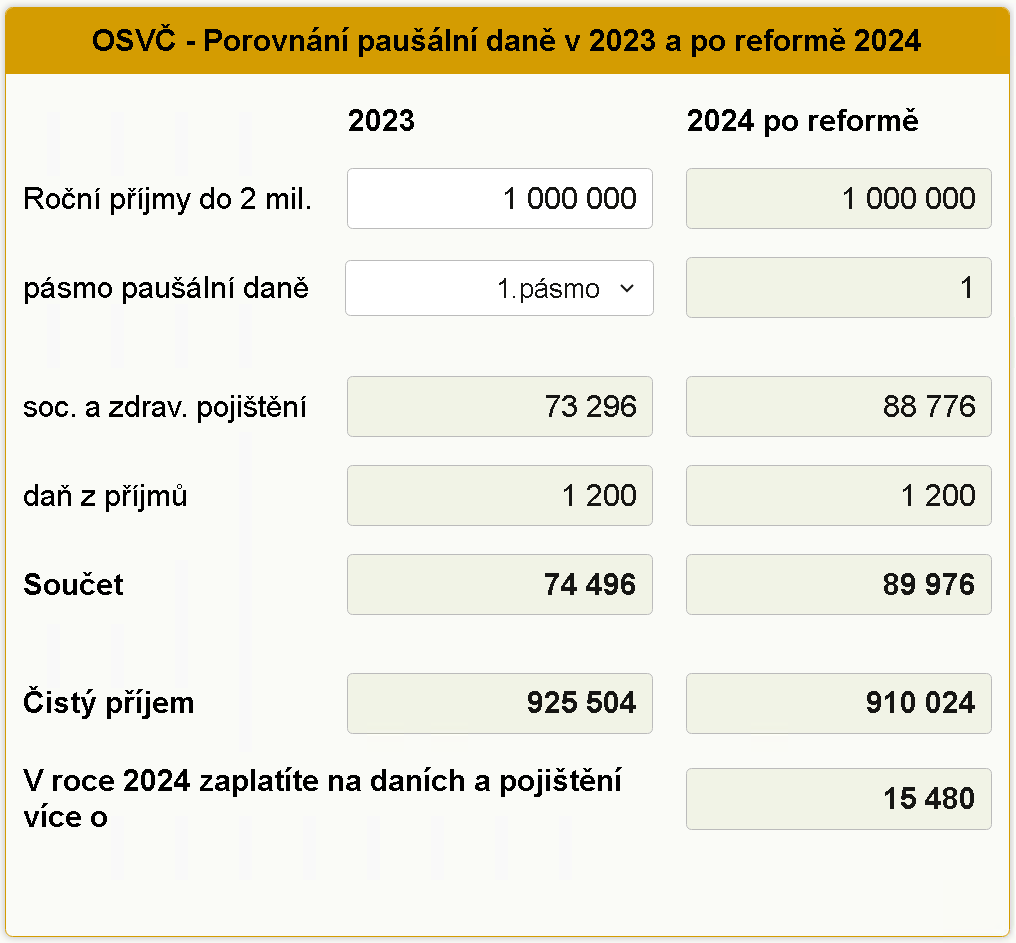

Paušální daň 2024 - v prvním pásmu si OSVČ připlatí ročně o 15.480 Kč, ve druhém o 8.940 Kč a ve třetím o 13.668 Kč

Paušální daň a rok 2024

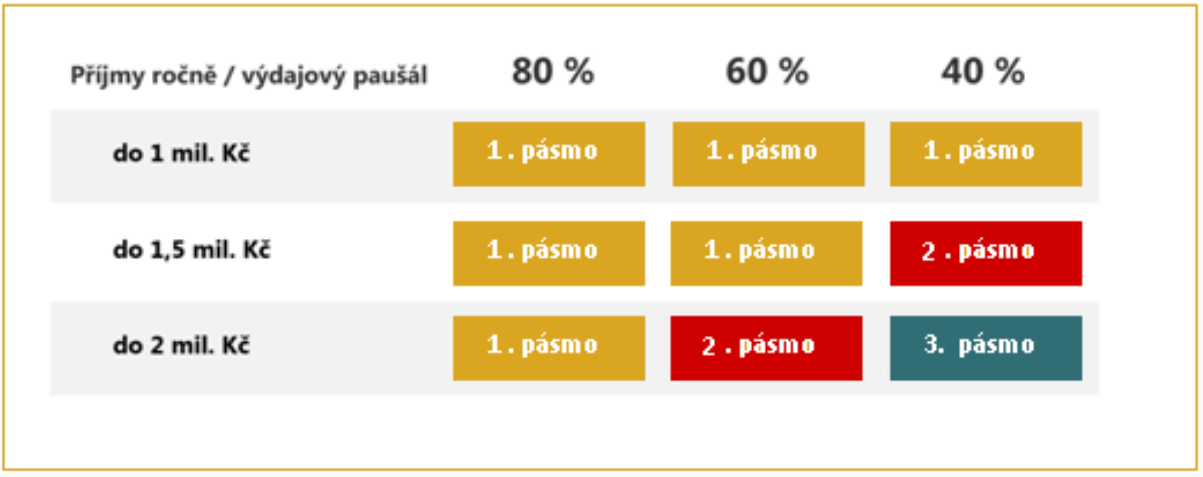

Paušální daň je od roku 2023 rozdělena do 3 pásem dle příjmů OSVČ, které v daném roce nesmí přesáhnout příjem do výše 2 milionu korun. Dle výše těchto příjmů a také typu příjmů, na které lze uplatnit výdajový paušál v procentech, OSVČ spadá do jednoho ze 3 pásem paušální daně a dle toho platí její výši.

Následující kalkulačka zobrazuje srovnání platby paušální daně před reformou v roce 2023 a po reformě pro rok 2024. Je v ní názorně zobrazeno kolik si podnikatel za rok 2024 připlatí dle jednotlivých daňových pásem oproti předchozímu roku.

První pásmo paušální daně

Do prvního pásma spadají všechny osoby s příjmem do 1 milionu korun bez ohledu na to z jaké činnosti příjmy plynou. Dále tam patří OSVČ s výdělkem do 1,5 milionu korun s příjmy, na které lze uplatnit výdaj ve výši 60 % nebo 80 % a to aspoň pro 75 % příjmů. První pásmo mohou ale využít i podnikatelé s příjmy do 2 milionu korun pokud alespoň na 75 % příjmů lze uplatnit výdaj ve výši 80 %.

Paušální daň v prvním pásmu bude v roce 2024 ve výši 7.498 Kč (v roce 2023 tato částka byla ve výši 6.208 Kč). Oproti minulému roku se jedná o navýšení daně v hodnotě 1.290 Kč měsíčně, ročně o 15.480 Kč. Částka paušální daně se posílá v jedné částce na finanční úřad a skládá se z daně (100 Kč), zdravotního pojištění (2.968 Kč) a sociálního pojištění (4.430 Kč).

A jak je možné, že částka paušální daně o tolik vzroste? Vládní reforma totiž připravila konsolidační balíček, ve kterém mimo jiné řeší navýšení minimálních plateb sociálního pojištění. Vládní reforma ale uvažuje o více změnách, další je například nemocenské pojištění pro zaměstnance, změna u dohod o provedení práce a jejich výrazné omezení bez placení sociálního pojištění a různé další body. V našem článku se ale soustředíme na navýšení paušální daně, která vzrostla hlavně díky sociálnímu pojištění, protože se výpočet nebude provádět z 25 % průměrné mzdy, ale již z 30 % průměrné mzdy. Pro další roky by výpočet měl ještě vzrůst a měl by se dostat až na hodnotu 40 % z průměrné mzdy. V roce 2025 by navýšení výpočtu sociálního pojištění mělo být z 35 % průměrné mzdy a pro rok 2026 již ze zmiňovaných 40 % průměrné mzdy.

Protože každý rok roste i průměrná mzda, tak částka sociálního pojištění se navýší nejen o hodnotu již zmiňovaných 5 % bodů, ale také o částku navýšené průměrné mzdy oproti minulému roku. Sociální pojištění za rok 2024 pro OSVČ je 29,2% z 30 % průměrné mzdy - tedy z částky 43.967 Kč. Zdravotnímu pojištění sice výpočet zůstává ve výši 13,5% z 50 % průměrné mzdy, ale protože jsme již zmiňovali, že průměrná mzda vzrostla, tak se tato část paušální daně také zvedá.

Druhé pásmo paušální daně

Do druhého pásma se řadí všechny podnikatelé, které se do 10. ledna 2024 přihlásili k paušální dani a které mají příjmy do 1,5 milionu bez ohledu na to, z jaké činnosti plynou. Dále sem patří OSVČ s příjmy do 2 milionů korun pokud alespoň na 75 % jejich příjmů lze uplatnit výdaje ve výši 60 % nebo 80 %.

Výše platby paušální daně ve druhém pásmu je pro rok 2024 ve výši 16.745 Kč oproti roku 2023, kdy tato částka činila 16.000 Kč. Tato platba se skládá z 4.963 Kč daně z příjmů, dále 8.191 Kč sociálního pojištění a 3.591 Kč zdravotního pojištění.

Navýšení částky paušální daně ve druhém pásmu je oproti minulému roku o 745 Kč měsíčně a ročně je to o 8.940 Kč.

Výpočet druhého pásma zdravotního a sociálního pojištění se počítá z pevně daných částek. Pro sociální pojištění se akorát vyměřovací základ zvedne z 50 % na 55% oproti roku 2023 z částky 51.000 Kč. Výpočet tedy získáme jako 29,2 % z částky 28.050 Kč. Výše zdravotního pojištění a daně ve druhém pásmu zůstává stejná.

Třetí pásmo paušální daně

Do třetího pásma patří všechny podnikající osoby, které jsou přihlášeny k paušální dani a mají příjmy do 2 milionu korun bez ohledu na to, z které činnosti příjmy plynou.

Částka paušální daně ve třetím pásmu činí pro rok 2024 27.139 Kč (v roce 2023 to bylo 26.000 Kč). Tato částka se skládá z 9.320 Kč na daň z příjmů, 12.527 Kč na sociální pojištění a 5.292 Kč na zdravotní pojištění. Navýšení částky paušální daně je 1.139 Kč měsíčně a ročně to tedy činí 13.668 Kč.

Z porovnání s rokem 2023 padne nejvyšší zatížení na podnikající osoby, které platí paušální daň v prvním pásmu a nejnižší zatížení bude pro OSVČ v druhém pásmu paušální daně.

Stejně jako pro druhé pásmo se sociální pojištění ve třetím pásmu počítá z vyměřovacího základu a jeho hranice se pro rok 2024 posouvá z 50 % na 55 % z částky 78.000 Kč. Částku sociálního pojištění tedy zjistíme jako výpočet 29,2 % z částky 42.900 Kč. Zdravotní pojištění a daň zůstává ve stejné výši.

Podnikatelé, které praktikují paušální daň sice nejsou zatížení podáváním daňového přiznání, ale zároveň musí počítat s tím, že nemohou uplatnit žádné daňové slevy - jako například na poplatníka, na manželku a také nemohou použít daňové zvýhodnění na děti. OSVČ v paušální režimu nemohou také snížit příjmy nezdanitelnými částmi daně, jako například úroky z hypotečního úvěru, zaplacené platby na životním či penzijním pojištění a další.

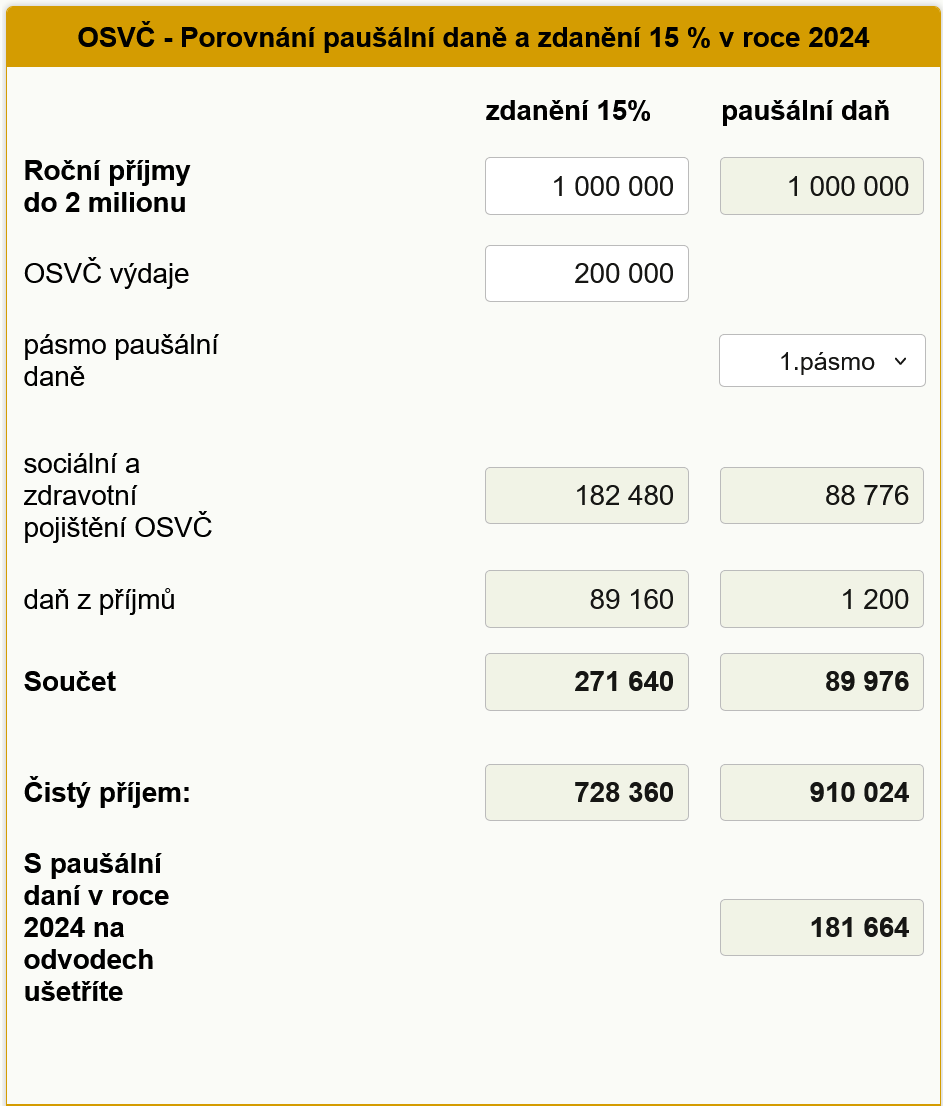

Zda se vám vyplatí více paušální daň či klasické zdanění vašich příjmů můžete zjistit v naší kalkulačce, kterou jsme si pro vás připravili i pro rok 2024.

Přečtěte si také

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Příbuzné stránky

- 2024 - rok 2024. Co nového bude v roce 2024?

- 2024 - rok 2024. Co nového bude v roce 2024?

- Křižíkova 2024/2, adresa v objektu Předměstí 2024, Opava na parcele st. 112/27 v KÚ Opava-Předměstí, KÚ Opava-Předměstí

- Jindřišská 2024, adresa v objektu Zelené Předměstí 2023,2024,2025, Pardubice na parcele st. 7287 v KÚ Pardubice, KÚ Pardubice

- Školní 2024, adresa v objektu Rakovník II 2024,2025,2026, Rakovník na parcele st. 2977 v KÚ Rakovník, KÚ Rakovník

- Souběžná 2024, adresa v objektu Rychvald 2024 na parcele st. 5528/12 v KÚ Rychvald, KÚ Rychvald

- Táborská 2024, adresa v objektu Černošice 2024 na parcele st. 1733/23 v KÚ Černošice, KÚ Černošice

- Potěminova 2024/14, adresa v objektu Teplice 2024 na parcele st. 1391/1 v KÚ Teplice, KÚ Teplice

- § 2024 paragraf 2024 - Nový občanský zákoník č. 89/2012 Sb.

- Pod kioskem 2024/7, adresa v objektu Šternberk 2024 na parcele st. 1418/2 v KÚ Šternberk, KÚ Šternberk

- Modřínová 2024, adresa v objektu Hostivice 2024 na parcele st. 1155/317 v KÚ Hostivice, KÚ Hostivice

- Nivnická 2024, adresa v objektu Uherský Brod 2024 na parcele st. 4420/1 v KÚ Uherský Brod, KÚ Uherský Brod

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání