Vládní reforma a OSVČ: Při příjmu 800.000 Kč ročně budete mít čistý příjem o 7.000 Kč nižší

Jak ovlivní vládní reforma čistý příjem pro OSVČ? Jak moc se změní odvody a daně pro OSVČ? Na tyto a další otázky se vám pokusíme odpovědět v článku níže. Pro pro porovnání příjmu OSVČ před reformou a po ní jsme pro vás připravili kalkulačku s hodnotami pro letošní rok, aby srovnání bylo zřetelné na první pohled a aby bylo vidět, v čem změna nastala a o kolik se bude lišit. Změny by měly být ale platné od 1.1.2024, některé budou nabíhat postupně až do roku 2027.

Body vládní reformy ovlivňující příjem OSVČ

První velkou změnou, která po reformě pro OSVČ nastane, je výše platby sociálního pojištění. Výše pojištění se určuje z vyměřovacího základu. Vyměřovací základ bude činit místo dosavadních 50% daňového základu 55 % - to musí ale dosáhnout minimální částky, která je pro daný rok pevně stanovená. Nyní je toto minimum ustanoveno jako 25 % z průměrné mzdy za daný rok - pro rok 2023 je vypočteno z částky 40.324 Kč. Minimální vyměřovací základ tedy činí 10.081 Kč. Reforma určuje zvýšení vyměřovacího základu na minimálně 40 % z průměrné mzdy za daný rok. Pro rok 2023 by se tedy tento základ zvýšil z 10.081 Kč na 16.130 Kč, aby se přiblížilo odvodu z minimální mzdy. Minimální záloha je pro rok 2023 stanovena ve výši 2.944 Kč, po reformě by toto minimum činilo 4.710 Kč.

Příklad 1: Živnostník s ročním příjmem 200.000 Kč s 60% výdajovým paušálem nedosáhl na měsíční vyměřovací základ 10.081 Kč pro výpočet sociálního pojištění a platil tedy minimální zálohy, které v součtu za rok byly v celkové výši 35.328 Kč. Po zvýšení minima, které bude třeba zaplatit na sociální pojištění, bude muset zaplatit částku 56.520 Kč. Pro tohoto živnostníka bude zvýšení po reformě činit jen na sociálním pojištění částku 21.192 Kč.

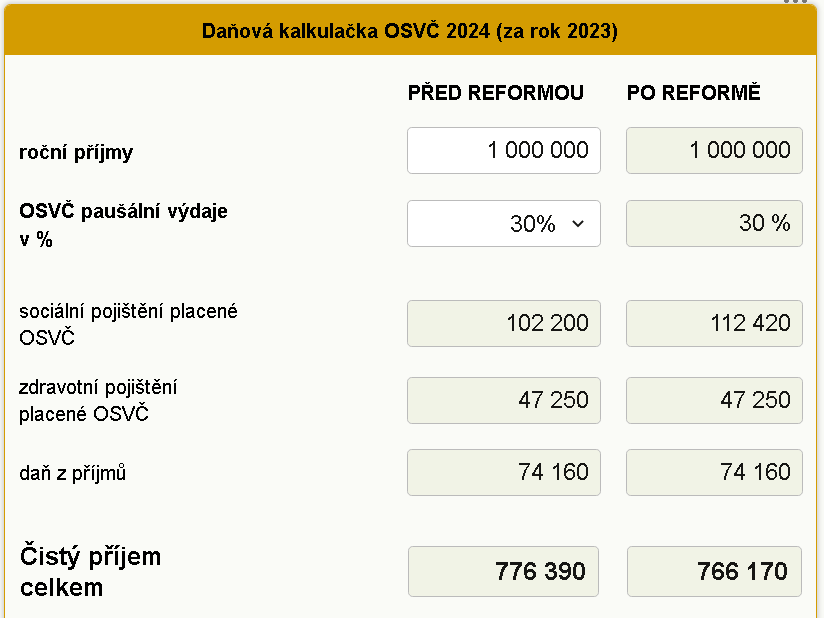

Příklad 2: OSVČ s ročním příjmem 1.000.000 Kč a také s výdajovým paušálem 60% vychází vyměřovací základ pro výpočet sociálního pojištění ve výši 200.000 Kč za rok (tato částka tedy splňuje měsíční minimum základ 10.081 Kč, proto se bude počítat ze skutečnosti) . Sociální pojištění ve výši 29,2 % tedy vycházelo před reformou na částku 58.400 Kč. Po reformě se základ pro výpočet zvýší z 200.000 Kč na 220.000 Kč a sociální pojištění tedy po reformě bude činit 64.240 Kč. Pro našeho podnikatele bude tedy platba na sociálním zvýšena o částku 5.840 Kč.

Z našich porovnávacích příkladů tedy vyplývá, že největší dopad bude mít reforma a placení sociálního pojištění pro OSVČ s nižším příjmem a ty, které platily stanovené minimum na sociální pojištění.

Další bod reformy ovlivní osoby s vyšším příjmem a jedná se o snížení hranice výpočtu progresivní daně. Nyní je základ pro výpočet vyšší sazby 23 % ve výši 4násobku průměrné mzdy, to znamená, že je ve výši 161.296 Kč měsíčně (1.935.552 Kč za rok). Tato hranice bude snížená na 3násobek průměrné mzdy - pokud použijeme hodnoty pro rok 2023, tak se hranice výpočtu posouvá a vyšší daň bude použita již od částky 120.972 Kč měsíčně (1.451.664 Kč ročně). Platnost posunu hranice by měla nastat od 1.1.2024, proto se částka hranice pro progresivní daň ještě bude měnit dle změny průměrné mzdy za rok 2023.

Příklad: V našem případě máme OSVČ, která má roční příjmy ve výši 1.700.000 Kč a to již po odečtení skutečných výdajů. Je to také základ pro výpočet daně z příjmů a protože je to do limitu progresivní daně za rok 2023 (1.935.552 Kč), takže daň z příjmů bude v sazbě 15 %. Před reformou OSVČ zaplatila daň ve výši 255.000 Kč (nebereme v úvahu žádné slevy nebo daňové zvýhodnění na dítě) a po reformě již bude o tuto částku navýšit zálohu na daň z příjmů o dalších 8 % nad hodnotu 1.451.664 Kč (přepočet je vypočten z hodnot pro rok 2023, aby příklad jasně ukazoval o kolik se částka navýší). Navýšení o progresivní daň z posunuté hranice bude činit z částky 248.336 Kč ve výši 19.867 Kč.

Dalším změnou, která může ovlivnit čistou mzdu je zrušení slevy na studenta. Tato sleva není efektivní, protože málokdo ze studentů jí využívá a uplatňovali jí v podstatě jen studenti s vysokými příjmy. Studenti mohou totiž standardně využít slevu na poplatníka, která pokryje celou daň až do výše hrubého příjmu 205.600 Kč. Tato sleva by neměla jít nadále použít od roku 2024, konkrétně hned od měsíce ledna.

Příklad: Student, který si přivydělává jako OSVČ a který má roční příjem 180.000 Kč, má vypočtenou zálohu na daň ve výši 27.000 Kč, uplatňuje slevu na poplatníka ve výši 30.840 Kč. Jeho záloha na daň je tedy nulová a již nepotřebuje slevu na studenta využít. Student zaplatí pouze sociální a zdravotní pojištění.

Další sleva, které se bude týkat nějaká změna a která se využívá jednou za rok při ročním zúčtování či podání daňového přiznání, je sleva na manžela(ku). Sleva na manžela(ku) nejprve měla být zrušená úplně, ale nakonec bude zachována s výjimkou pro ty osoby, které se starají o dítě ve věku do 3 let. V tomto případě tedy bude možné slevu použít. Podmínka k využití také je, aby manžel (manželka) měl nižší příjmy než 68.000 Kč za rok, manželé spolu žili ve společné domácnosti, a jeden pečuje o dítě do věku 3 let (především se tedy bude jednat o mateřskou dovolenou či rodičovskou dovolenou). Při splnění všech výše uvedených podmínek bude možné i po reformě nadále využít slevu na manžela (manželku) a to ve výši 24.840 Kč za celý rok (při ZTP/P je částka dvojnásobná - tedy 49.680 Kč). Do příjmů manžela (manželky) se počítají příjmy ze zaměstnání, příjmy z kapitálového majetku, příjmy z nájmů, podpora v nezaměstnanosti, ošetřovné a nebo peněžitá pomoc v mateřství. Naopak do příjmů se nepočítá rodičovský příspěvek, přídavky na dítě, porodné, pohřebné a různé sociální dávky.

Příklad: Manžel podniká jako OSVČ a má doma ve společné domácnosti manželku na mateřské dovolené, která po celý rok 2023 bude pobírat rodičovskou dovolenou. Manželka nemá žádný jiný příjem. Manželé tedy splňují všechny 3 podmínky, aby mohli slevu využít. Aby slevu využili maximálně, bylo by optimální, aby manžel měl příjmy po odečtení výdajů alespoň ve výši 371.200 Kč. Z této částky totiž činí záloha na daň částku 55.680 Kč před slevami. Manžel uplatní slevu na svojí osobu ve výši 30.840 Kč, záloha tedy bude přesně ve výši slevy na manželku 24.840 Kč. Pokud by chtěl uplatnit i daňové zvýhodnění na dítě, tak nevadí, že daň vyšla nulová. Slevu na dítě lze využít do mínusu. V roce 2023 je sleva na první dítě ve výši 15.204 Kč. Našemu konkrétnímu podnikateli by tedy ani nevznikla daňová povinnost, ale daňový bonus na dítě.

Další slevou, která lze uplatnit jednou za rok a to do výše minimální mzdy, je školkovné. Pro rok 2023 je tedy tato částka 17.300 Kč. Po vládní reformě bude tato sleva zrušená úplně.

Příklad: Na příkladu si ukážeme rozdíl využité slevy před reformou a po ní. Aby slevu bylo možné využít maximálně, museli byste zaplatit školkovné (nepočítá se do toho stravné) v maximální výši - tedy 17.300 Kč. Dále by bylo třeba, aby příjem OSVČ po odečtení výdajů za rok činil alespoň částku 321.000 Kč. Z této částky je záloha na dani za rok ve výši 48.150 Kč před odečtením slev. Po odečtení slevy na poplatníka ve výši 30.840 Kč zbývá 17.310 Kč, to tedy znamená, že byste dostali zpět celou částku, kterou jste za školku uhradili, tedy 17.300 Kč. Tuto slevu může uplatnit pouze jeden z rodičů (nelze rozdělovat na části). Jak již bylo řečeno výše, tak tuto slevu po reformě nebude již možné využít. Na našem konkrétním případě by tedy před reformou byla daňová povinnost o 17.300 Kč nižší než po ní.

Dalším bodem v reformě, ovlivňující čistý příjem, jsou odborové příspěvky. Pokud jste členy odborové organizace a platíte příspěvky, tak ty již nebude možné odečíst z daňového základu. Jde o selektivní výjimku, a není jasné proč právě toto lze z příjmů odečíst a jiné příspěvky dalším organizacím ne.

Příklad: Osoba, která platila odborové příspěvky ve výši 250 Kč měsíčně. Za rok to činí celkem 3.000 Kč a tuto částku chce uplatnit na snížení daňového základu při podání daňového přiznání. Z této částky by se před reformou vrátilo na daních 450 Kč. Po reformě již možnost uplatnit odborové příspěvky nebude nadále možná.

Školkovné a odborové příspěvky, které lze uplatnit jednou za rok při ročním zúčtování nebo daňovém přiznání nepůjdou uplatnit za rok 2024. Sleva na manželku uplatnit půjde, ale omezeně dle splnění podmínek, které jsme uvedli výše.

V našich případech jsme využili OSVČ, které si nevybraly paušální daň a z příjmů si buď odečítají reálné nebo paušální výdaje. Pokud si OSVČ vybere paušální daň, nelze již dále uplatňovat žádné slevy, a to jak na svoji osobu, tak ani na manželku či daňové zvýhodnění na dítě. Z našich příkladů nadále vyplývá, že největší dopad bude mít vládní reforma na OSVČ s nízkým příjmem, protože výrazně zaplatí více na sociálním pojištění, než platila doposud a to díky výraznému zvýšení minimální výše na sociálním pojištění. Další body vládní reformy se týkají a ovlivní spíše OSVČ s příjmem vyšším a to i z důvodů zrušení slev, ale především snížení hranice k výpočtu progresivní daně, která se sníží zhruba ze 161.000 Kč za měsíc na 120.000 Kč (při přepočtu za rok 2023).

Čtěte také: Čistá mzda po reformě, Reforma předčasných důchodů

Okomentovat na facebooku

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko pro podnikatele

Pavel Macek, Credit Check

Ing. Tomáš Slavík, SLUTO

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Kdy a Kde Rezervovat Zimní Dovolenou, aby Vaše Peníze Pracovaly pro Vás?"

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily