Pokud jsou valuace opět vedoucím indikátorem, zisky už by měly růst. Morgan Stanely tomu stále nevěří

Morgan Stanley to stále vidí na pořádnou ziskovou recesi v letošním roce. Konsenzus hovoří o mírném růstu. A co si myslí celý trh? Mohou napovědět valuace jako vedoucí indikátor.

V roce 2022 dosáhly zisky na akcii v indexu SPX 218 dolarů. Jak ukazuje následující obrázek, podle (pomyslného) konsenzu by letos měly mírně růst na 221 dolarů, příští rok už ale na 246 dolarů a v roce 2025 by se měly dostat na 275 dolarů. Za sebou jde o meziroční růsty ve výši 1 %, 10 % a 12 %. Třeba v Yardeni Research jsou blízko konsenzu, hovoří konkrétně o 225, 250 a 270 dolarech zisků.

Zdroj: Twitter

V Morgan Stanley stále odmítají participovat na ziskovém optimismu*. Z grafu vidíme, že zde pro letošní rok věští 185 dolarů na akcii, tedy znatelnou ziskovou recesi. V příštím roce by se podle MS měly zisky zvednout na 228 dolarů a v roce 2025 na 250 dolarů. Tedy asi -16 % meziroční pokles v letošním roce, pak 23 % a pak 9 % nahoru. Pozornost se přitom může zaměřovat zejména na pár dalších čtvrtletí a (ne)příchod recese. Ale z uvedených čísel je z hlediska hodnoty akcií nejdůležitější to poslední.

Velmi dlouhodobá historie ukazuje, že zisky (i dividendy) rostou trendově asi o 6 – 7 %. Konsenzus v roce 2025 počítá se zmíněnými meziročními 12 %, MS s 9 %. Obojí je tedy znatelně nad 6 %. Může to být kvůli tomu, že tato čísla ještě nejsou „uklidněná“ z předchozího boomu (MS predikce). Nebo třeba analytici uvažují o výraznému posunu trendu směrem nahoru. Co si myslí trhy? Tedy ti, kteří skutečně kupují a prodívají akcie?

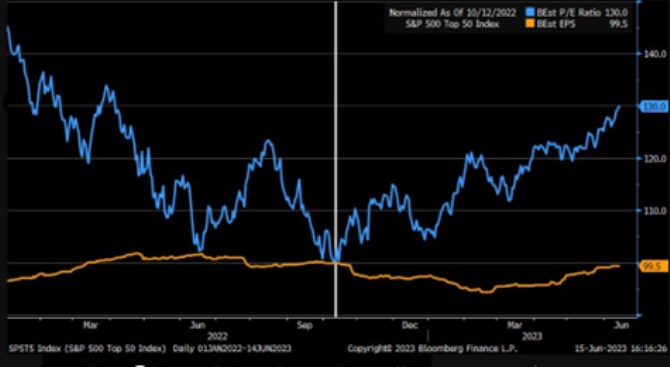

Odvodit skutečně tržní očekávání přímo nelze. Podívejme se ale v této souvislosti na druhý graf, který oranžovou křivkou ukazuje vývoj zisků největších padesáti firem na trhu. Modrá ukazuje valuace, tedy poměry cen a zisků:

Zdroj: Twitter

Valuace mají cyklicky tendenci zisky předbíhat a popsané období to potvrzuje. Valuace už šly dolů, když zisky ještě stoupaly. A nyní jsou už cca tři čtvrtletí nahoru, zatímco zisky největší padesátky zaostávají. Minimálně na úrovni těchto padesáti největších firem by tak tento vztah a vývoj valuací moc nefandil predikcím Morgan Stanley – ukazoval by na další zvedání ziskovosti. Pokud se tedy valuace (poněkud atypicky) neoprostily od cyklických úvah a nejsou taženy vidinou technologického a následně ekonomického boomu.

*Ohledně predikcí MS pak ještě odkážu na můj předchozí článek, který ukazuje na vývoj peněžní nabídky. Nevím, nakolik jí v této bance berou vážně, ale její vývoj ukazuje směrem, o kterém na úrovni zisků hovoří tato banka. Tedy směrem, kdy firmy budou čelit cyklickému tlaku na tržby a ceny s tudíž i marže. Jak je ale zmíněno výše, valuace ale ukazují směrem opačným a nezdá se tedy, že akciový trh by peněžní nabídce věnoval pozornost.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři