Jaké by „měly být“ valuace akcií s ohledem na výnosy dluhopisů?

S tím, jak se daly do pohybu sazby a výnosy dlouhodobějších dluhopisů, se zvýšila i četnost úvah o relativních valuacích akcií. Nejčastěji se diskutuje o poměrech cen k ziskům PE – tedy o tom, zda je PE relativně k výnosům dluhopisů nízko, či naopak vysoko. Lze to nějak systematicky uchopit a dojít k jednoznačnému závěru?

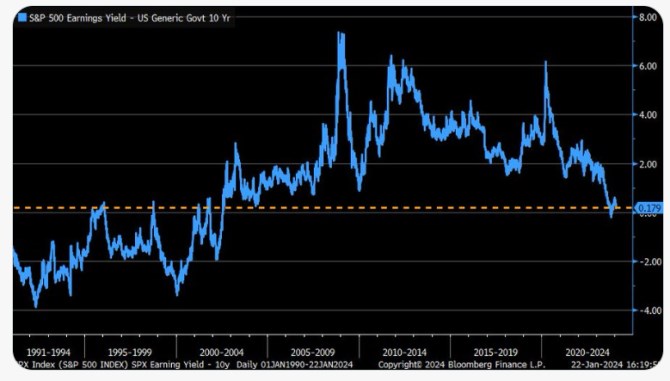

1. Rýmy historie jsou hodně volné: Podobně jako v řadě jiných případů se i zde lze v principu obrátit k aktuálnímu fundamentu, nebo k historii. Začněme u ní – následující graf ukazuje vývoj rozdílu mezi obráceným PE (tzv. ziskovým výnosem akcií) a výnosy desetiletých vládních dluhopisů. Nyní je PE kolem 20, EP tak kolem 5 %, výnosy dluhopisů jsou na 4,1 %. Rozdíl tedy dosahuje 0,9 %. Graf je z chvíle, kdy byl ještě menší. A celkové hodnocení dost záleží na tom, které období si vybereme za relevantní. Kolem roku 2000 totiž došlo k určitému přepnutí do nového režimu, kdy se ziskový výnos dostal vysoko nad výnosy desetiletých vládních dluhopisů. Předtím se zase nacházel znatelně pod nimi.

Zdroj: X

Kdybychom si vybrali zrovna ono období zobrazené v grafu a ignorovali ony různé režimy, mohl by současný rozdíl EP a výnosů být hodně zhruba na nějakém historickém standardu, či něco pod ním (tj., PE relativně vysoko). Ale takový závěr je s ohledem na výše uvedené hodně volný

2. Co fundament? Srovnávání PE a výnosy dluhopisů je z fundamentálního pohledu srovnáváním jedné ze vstupních proměnných (bezrizikové výnosy) s proměnnou výstupní (PE). Tj., fakticky nám toto srovnání ukazuje, jak jsou na tom ostatní vstupní proměnné. Zde tedy rizikové prémie a očekávaný růst zisků. Konkrétně pak platí, že čím vyšší je PE relativně k výnosům dluhopisů., o to vyšší je očekávaný růst zisků a/nebo o to nižší jsou rizikové prémie. A naopak.

Toto téma i s konkrétními kalkulacemi tu probírám docela často, dnes je stočím směrem k první části dnešní úvahy – k oněm různým valuačním režimům. V režimu po roce 2000 bylo PE relativně k výnosům dluhopisů (!) nízko, předtím vysoko. To znamená, že prémie a očekávaný růst táhly PE v režimu do roku 2000 nahoru více, než v druhém (po roce 2000).

Výrazný pokles křivky v posledních letech pak ukazuje přesně to, co tu občas zmiňuji – na trhu hrají velkou roli nízké prémie a vysoký očekávaný růst zisků a dividend. Tj., v kontextu dnešní úvahy trh po řadě let konverguje opět k režimu číslo jedna. A historie ukazuje, že poměr EP k výnosům byl v něm ještě mnohem níže (což ale neznamená, že skutečně proběhne návrat do takové konstelace).

Pokud by rozdíl dosahoval například – 2 procentní body (viz graf), při současných 4,1 % výnosech dluhopisů by to implikovalo EP cca 2 %, tj. PE kolem 50. Tj., návrat k valuacím internetové bubliny. Což nám trochu naznačuje pozadí onoho vysokovaluačního režimu (PE vysoko relativně k výnosům) – nejdříve vysoké výnosy během období vysoké inflace a pak výnosy nižší, ale zase vyšší valuace během devadesátých let.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- RWE - Akcie RWE aktuálně, kurzy Burza - akcie online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.