Vývoj trhu komerčních nemovitostí v České republice a Spojených státech

V poslední době jsme svědky mimořádné geopolitické

situace s významným dopadem na všechny typy aktiv, včetně trhu nemovitostí. Největším

globálním trhem jsou Spojené státy, těm se budeme věnovat nejvíce. Plus doplníme

vývoj na trhu komerčních nemovitostí v České republice.

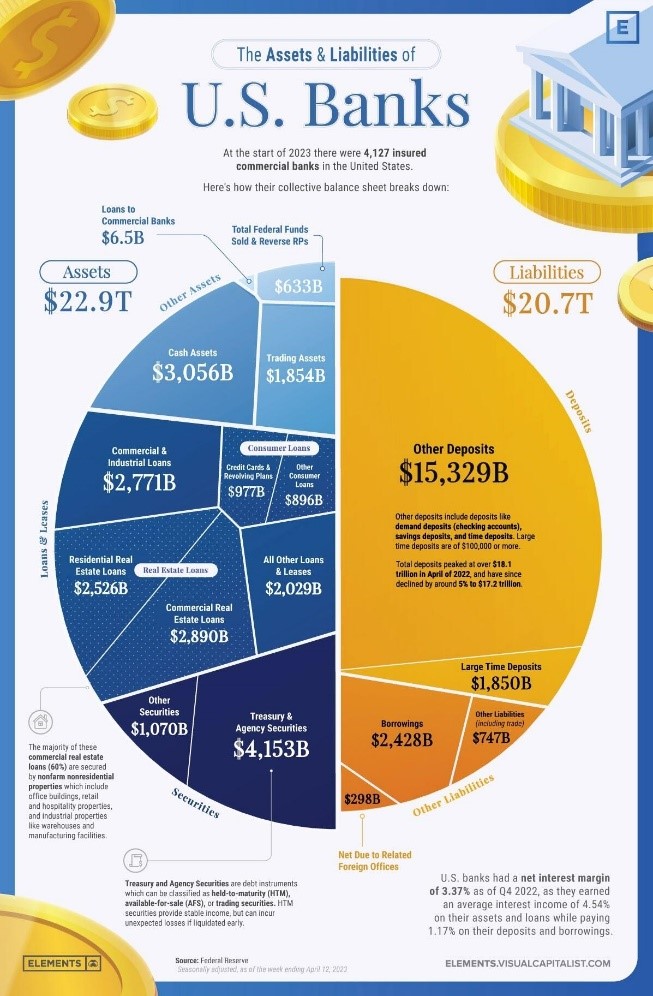

Trh nemovitostí je pro americký bankovní sektor nejvýznamnější. Z celkových aktiv 22,9 bilionu představují úvěry poskytnuté firmám a fyzickým osobám 12,1 bilionu dolarů. Z nich se 5,6 bilionů týká sektoru nemovitostí a z této částky se 2,9 bilionů týká komerčních nemovitostí - vit graf z webové stránky visualcapitalist.com

Komerční nemovitosti jsou trhem, který "je do značné míry závislý na bankovních úvěrech – zejména mezi malými a středně velkými bankami", řekl Lotfi Karoui, hlavní úvěrový stratég společnosti Goldman Sachs. Podle měsíčního celosvětového průzkumu mezi manažery fondů, který provedla Bank of America, hrozba úvěrové krize, která se rozšíří napříč globálním finančním systémem, předstihla inflaci jako největší obava investorů.

Ke zrychlení problémů přispěly i nedávné pády Silicon Valley

Bank, Signature Bank a First Republic. Hlavním důvodem je, že na tento typ

úvěrů se zaměřují především malé banky. Problémy těchto bank se promítly do

celého sektoru regionálních bank. Úvěry zaměřené na komerční nemovitosti tvoří

43 % jejich celkových úvěrů, zatímco u největších bank činí tento podíl pouze

13 %.

Dalších 2,7 bilionů dolarů poskytuje do komerčních

nemovitostí nebankovní sektor včetně investičních fondů. Výsledkem jsou úvěry

v souhrnné hodnotě 5,6 bilionu dolarů. Proto by problémy na trhu

komerčních nemovitostí měly významný dopad na celý finanční trh. Mimořádný

vývoj něm registrují i nebankovní společnosti.

Mezi nebankovní poskytovatele úvěrů do komerčních

nemovitostí se řadí i společnost Blackstone. Podle serveru ForexLive společnost

Blackstone již v listopadu loňského roku začala ve svém fondu o velikosti

70 miliard dolarů zaměřeného na komerční nemovitost využívat svého práva

v případě velkého zájmu investorů o odkupy tyto kroky blokovat. Společnost

Blackstone tento krok neuspokojující všechny žádosti o zpětný odkup neustále prodlužuje.

Do problémů se dostal i kanadský realitní gigant Brookfield,

minulý měsíc přestal splácet úvěry ve výši 734 milionů dolarů, které pokrývaly

dvě špičkové kancelářské věže v Los Angeles. Jeden z největších pronajímatelů

kanceláří v New Yorku, společnost RXR, uvedla, že jedná s věřiteli o

"vrácení klíčů" od dvou budov, čímž uznala, že již nemají finanční

smysl.

Po mnoho let se developeři spoléhali na to, že si levně

půjčí a peníze investují do trhu s rostoucími cenami aktiv. V příštích letech

je také naplánováno splacení velkého objemu úvěrů, z nichž značnou část

financují regionální banky. Metoda používaná pro komerční nemovitosti od konce

90. let přestává fungovat a banky již několik čtvrtletí po době zpřísňují

úvěrové podmínky týkající se komerčních nemovitostí.

V průzkumu Fedu o vývoji úvěrových podmínek bank zveřejněném

v první polovině května většina

amerických bank uvedla, že v prvním čtvrtletí zpřísnila úvěrové standardy pro

úvěry zajištěné komerčními nemovitostmi, žádná z nich standardy nezmírnila.

Z pohledu na trh nemovitostí nelze opomenout vyjádření

Ch. Mungera, místopředsedy představenstva společnosti Berkshire Hathaway. Před

několika týdny Charlie Munger varoval před bouří na americkém trhu komerčních

nemovitostí a uvedl, že banky jsou "plné špatných úvěrů". Na valné

hromadě Berkshire Hathaway konané 6. května se ke stejný názor vyjádřil i W.

Buffett. Komerční nemovitosti uvedl i jako jeden z důvodů, proč Berkshire

Hathaway snižuje podíl portfolia držený v bankách.

Předseda Fedu J. Powell na tiskové konferenci po červnovém jednání

Fedu, na kterém došlo k pozastavení zvýšení úrokových sazeb, uvedl, že

centrální banka si je vědoma koncentrace v tomto sektoru a že očekává snížení

cen za pronájem.

Nejistý vývoj komerčních nemovitostí se přesunul i do Evropy.

Největší švédský pronajímatel komerčních nemovitostí SBB se v květnu dostal

do konkurzu. Ratingová agentura S&P mu snížila úvěrový rating na úroveň

"junk" a varovala, že i další snížení ratingu v rámci této

kategorie je možné. Výraznou ztrátu zažili a akcionáři této společnosti. Za poslední

dva roky klesla cena akcí této společnosti 90 %. Sama společnost uvedla, že jedním

z významných faktorů zhoršení hospodářských výsledků jsou rostoucí úrokové

sazby.

Vzhledem k velkému podílu cizího financování při investici do

nemovitostí je zde pákový efekt. Na ten doplatila i výše uvedená švédská

společnost SBB. Výsledkem zvýšení úrokových sazeb je významný pokles poptávky a

následná ztráta likvidity. Podle měsíčního celosvětového průzkumu mezi manažery

fondů, který provedla Bank of America, hrozba úvěrové krize, která se rozšíří

napříč globálním finančním systémem, tento měsíc předstihla inflaci jako

největší obava investorů.

Citlivost na úrokové sazby a podmínky bank pro poskytování úvěrů

je velká i v České republice.

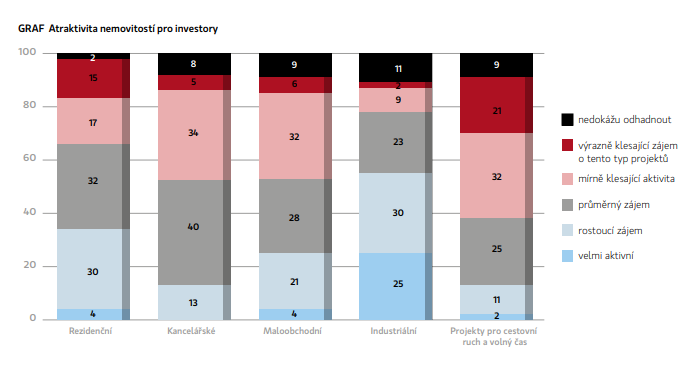

Trh průmyslových komerčních nemovitostí v České republice je ve zcela jiné situaci – pokračuje v růstu. Toto je přehled z TREND REPORT 2023, který připravila Asociace pro rozvoj trhu nemovitostí.

Nejvyšší rostoucí zájem investorů do nemovitostí se týká

průmyslových. V jejich případě zájem roste o 55 %, druhé rezidenční

nemovitosti za nimi zaostávají o 21 procentních bodů. Z pohledu letošního

vývoje nájemného je jeho růst nejvíce očekáván u rezidenčních nemovitostí, na

druhém místě jsou průmyslové a logistické prostory. Těsně za nimi jsou

kancelářské prostory a až poté maloobchodní. Vzhledem k situaci na trhu se

dále zaměříme na průmyslové a logistické nemovitosti.

Nejvyšší rostoucí zájem investorů do nemovitostí se týká

průmyslových. V jejich případě zájem roste o 55 %, druhé rezidenční

nemovitosti za nimi zaostávají o 21 procentních bodů. Z pohledu letošního

vývoje nájemného je jeho růst nejvíce očekáván u rezidenčních nemovitostí, na

druhém místě jsou průmyslové a logistické prostory. Těsně za nimi jsou

kancelářské prostory a až poté maloobchodní. Vzhledem k situaci na trhu se

dále zaměříme na průmyslové a logistické nemovitosti.

V roce 2022 došlo ke zvýšení plochy o 1,1 milionů m² (toto

roční zvýšení je historickým maximem) a celková plocha se velmi přiblížila

hranici 11 milionů m². Tahounem byla dva velké projekty – robotický sklad o

velikosti 187 tisíc m² pro Amazon a podpisem předpronájmu na 234 tisíc m² pro

společnost H&M. Vzhledem k rozestavěné ploše 1,2 milionů m² na konci

loňského roku by podle březnové predikce společnosti savills celkový fond

pronajímatelných prostor mohl v letošním roce překročit hranici 12 milionů

m².

Pokles dokončených skladů ve 4. čtvrtletí loňského roku byl

kompenzován prvním čtvrtletím letošního roku. I když ve srovnání

s předchozím čtvrtletím pokračoval, přesto v něm ve srovnání s pětiletým

průměrem prvních čtvrtletí bylo dokončeno o pětinu více.

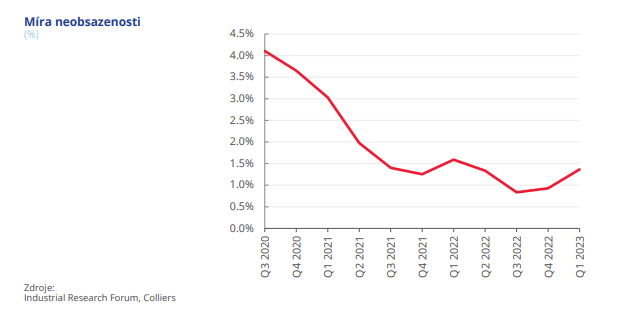

Rozsah na trh nově uváděných prostor v 1. čtvrtletí letošního roku sice zvýšil neobsazenost na 1,36 %, avšak stále je blízko historickému minimu – viz graf společnosti Colliers:

Část volných prostor je i díky jejich stavbě bez nutnosti plného pronájmu před jejich dokončením. V 1. čtvrtletí letošního roku předpronájmy tvořily necelé dvě třetiny celkové realizované poptávky. Zahájení staveb nových skladových prostor je stále rychlé, na konci března 2023 bylo ve výstavbě 1,3 milionu metrů čtverečních nových prostor. Velikost staveb zahájených v 1. čtvrtletí letošního roku je vyšší než rozsah dokončených.

Z pohledu investora jsou důležité dlouhodobé nájemní

smlouvy s inflačními doložkami a bonitní nájemci schopní překonat stávající

rizika vývoje ekonomiky. Kombinace nově vzniklé poptávky (i díky růstu e-shopů

v letech 2020 a 2021), díky této poptávce vzniklé nízké neobsazenosti a

k tomu předem nejasným nákladům na stavbu (a tedy zajištění se investor

vyššími cenami) tlačily na růst cen nájemného. V průběhu roku 2022

vzrostlo aktuální nájemné v České republice průměrně o téměř 19 %.

O ceně nově uzavíraných smluv rozhodne kombinace mezní

nabídky (zejména dostavované prostory bez předjednaných smluv, či dokonce snaha

e-shopů snížit velikost skladových prostot) a mezní poptávky očekávajících

silnější vyjednávací prostor.

U nově uzavíraných smluv je významný růst cen málo

pravděpodobný. Vzroste důležitost regionu a kvality nemovitostí. Faktory měření

kvality se stane i vliv na ekologii (energetická náročnost, zdroje energií

apod.).

Z pohledu financování v českých korunách či euro dochází

ke zmenšování rozdílu. Důvodem je časový posun realizace zvyšování úrokových sazeb

Českou národní bankou a Evropskou centrální bankou. ECB začala se zvyšováním

úrokových sazeb loni v červenci, tedy měsíc poté, kdy ČNB jejich zvyšování

zastavila. ECB ještě úrokové sazby pravděpodobně zvýší, rozhodnutí bankovní

rady ČNB o (ne)zvýšení úrokových sazeb je velkou otázkou.

Z pohledu investora bez regionálního omezení se Česká

republika může dostat na seznam regionů s možnou zajímavou investiční

příležitostí v případě významného poklesu cen. Průměrná investice

zahraničního investora je větší než českého. Zahraniční investoři v roce

2022 realizovali necelých 30 % transakcí, které představovaly 49 % objemu

transakcí.

Díky popsanému vývoji nedošlo v České republice

v minulém roce na rozdíl od rezidenčních nemovitostí u průmyslových k

významnému poklesu jejich cen. Přecenění nemovitostí držených fondy ve svém

portfoliu bude záviset na úspěšnosti zvýšení nájemného a úrokovou sazbu

používanou při výpočtu současné hodnoty budoucích příjmů. Fondy jsou si toho

vědomy, proto v letošním roce očekávají nižší výnosy než v roce 2022.

Při stabilním trhu a uplatnění inflací doložek u

dlouhodobých smluv nemusí k dlouhodobému velkému poklesu dojít. Situace by

se zásadním způsobem změnila v okamžiku, kdy někdo z vlastníků

nemovitostí bude donucen nemovitost rychle prodat, např. by neměl podepsanou

inflační doložku. V takovém případě nížení ceny o 10-20 % nelze vyloučit.

To by mohlo přilákat další zahraniční investory a nastavit tak cenové dno. Jak

se chovají fondy?

Fondy často diverzifikují svá aktiva. Samotná jedna komerční nemovitost s větším počtem klientů často slouží jako diverzifikační nástroj. Příkladem v portfoliu fondu SALUTEM FUND je 100% podíl ve společnosti REAL-VITA Prostějov a.s, jejímž úmyslně jediným aktivem je výnosový komerční areál Vitareal Prostějov. Tento areál se nachází se mezi vlakovým nádražím a dálnicí R46 Brno – Olomouc přímo u dálničního sjezdu Prostějov centrum v bezprostřední blízkosti exitu 24 D46 Brno – Olomouc. Vzhledem k existujícímu zájmu je plně pronajatý s dodrženou diverzifikací 36 nájemců počínaje varnou minipivovaru, přes typické skladovací prostory či zkušebnu muzikantů až po kancelářské prostory. Výše zmíněná inflační doložka je samozřejmě součástí všech smluv. Nulové volné prostory a vynucené odmítání dalších potenciálních zájemců jsou důkazem neuspokojené poptávky v tomto regionu. Stávající 6% výnos nemovitostí v pronajímatelnou plochou 6.857 m2 by se měl přiblížit 7% hranici a růst má možnost pokračovat.

Druhým projektem je již fungující výrobní a skladovací areál

v Lošticích se zajištěným facility managementem. Areál má rozlohu 3.877 m2,

a nachází se 4 km od nájezdu na D35 a přibližně 50 km severně od Prostějova

s ročním výnosem 3,1 mil Kč. V tomto případě také ještě existuje

potenciál pro zvýšení výnosu. Jedná se o pronájem zbývajících volných kanceláří,

výrobních a skladovacích prostor nebo pronájem ploch k reklamním účelům. Stejně

jako v Prostějově je portfolio nájemníků diverzifikováno a výši nájemného

lze zvýšit. I zde bude možné účtovat jak v korunách, tak i v eurech.

Účtování v eurech umožní snadnější refinancování existujícího korunového

úvěru. SALUTEM FUND pracuje na dalším projektu. Jedná se o stavbu zcela nové

skladovací haly ve výše zmíněném skladovacím areálu Vitareal Prostějov. Projekt plánované

skladovací haly o rozloze 1.275 m2 již získal stavební povolení a je zajištěn

facility management, výstava bude zahájena v nejbližších měsících.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Příbuzné stránky

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Koronavirus COVID-19 v USA, mapa koronaviru ve Spojených státech

- Lék na koronavirus COVID-19, léčení nemocí spojených s koronavirem a stav vývoje léku na koronavirus

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - graf kurzu akcie cz v roce 2020

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie KOMERČNÍ BANKA - Diskuze, názory, doporučení a hodnocení

- Energie - vývoj cen energií na komoditních trzích

- Podnikání v České republice

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

?

Okénko pro podnikatele

Tomáš Körner, Geis