Dno na trhu a hranice dvaceti

Odhady toho, kdy si americké akcie šáhnou na své dno a pak se vydají na nějakou dlouhodobější rally, mají mnoho forem. Většinou se v této souvislosti uvažuje o tom, kdy se začne blížit konec cyklu zvedání sazeb. Dnes se ale podíváme na něco trochu exotičtějšího.

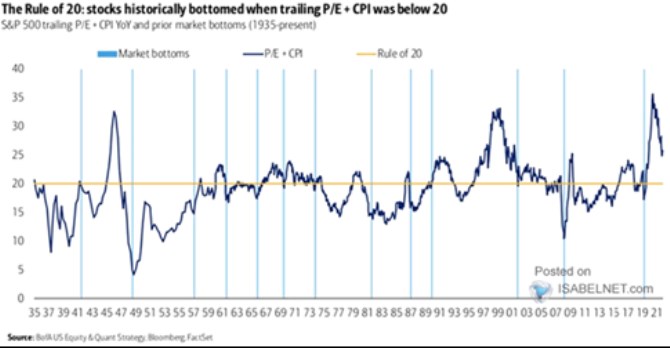

O takzvaném pravidlu dvaceti jsem tu již psal. Jedná se o tezi, podle které by součet inflace a PE amerických akcií „měl být“ kolem dvaceti. Pokud by se tedy inflace například pohybovala kolem 2 %, tak „férové“ PE v takovém prostředí je podle tohoto pravidla kolem 18. Při inflaci 10 % by ale férové PE bylo jen 10.

BofA se na pravidlo dvaceti dívá ze zmíněné perspektivy odhadů dna na akciovém. A jak tvrdí v komentáři k následujícímu grafu, historicky si akcie šáhly na dno ve chvíli, kdy se součet CPI inflace a PE dostal pod dvacet. Možná lépe řečeno, odraz ode dna nenastal v době, kdy součet inflace a PE přesahoval 20:

Zdroj: Twitter

Z grafu také vidíme, že nyní se součet uvedených proměnných pohybuje kolem 25 (zhruba 8 % inflace a PE kolem 17). Pokud by se tedy historie plně zrýmovala, dno by nenastalo dříve, než by tento součet klesl pod dvacet. Ve dvou extrémech tedy při poklesu inflace o 5 procentních bodů na cca 3 %, či poklesu valuací o 5 bodů na PE kolem 12. V jakési střední cestě by pak PE kleslo k 15 a inflace k 5 %. Takový scénář by také ukazoval, že inflace se nemusí ani zdaleka vrátit blízko 2 % na to, aby trh přestal testovat dna. Stačí „jen“, aby se inflace vydala přesvědčivým způsobem směrem dolů.

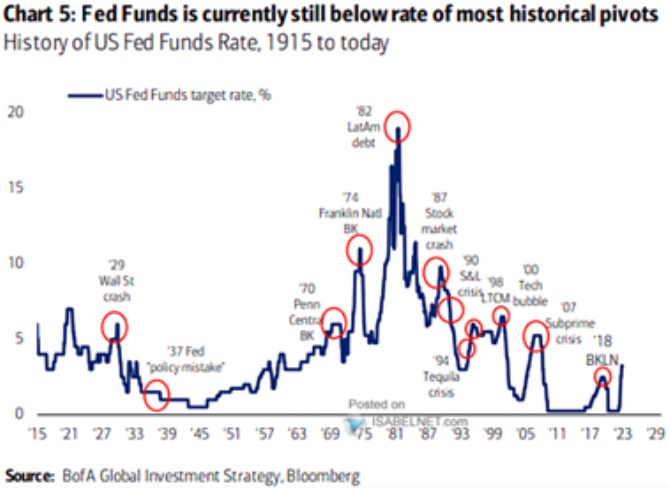

Na závěr ukážu ještě jeden graf od BofA, který prezentuje dlouhodobý vývoj sazeb Fedu. A ekonomové banky v něm vyznačili obraty směrem dolů s tím, že v minulosti k nim povětšinou docházelo na vyšších úrovních sazeb, než kde jsme nyní.

Zdroj: Twitter

Graf je z mého pohledu spíše z té skupiny, která nabízí více otázek než odpovědí. Každopádně od osmdesátých let v mém vidění ekonomického dění probíhá postupný náběh na to, co se dá shrnout do výrazu dlouhodobá stagnace daná poptávkovými deficity - přebytky (zamýšlených) úspor, a tudíž tlakem na pokles sazeb a výnosů. Zda v posledních pár letech nastal zlom a nastal nový inflačně-sazbový (tj. poptávkově-nabídkový) režim, zatím nevíme. Alternativně může jít o nepříjemnou, ale z hlediska dlouhodobějšího vývoje stále relativně krátkou, výjimečnou epizodu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři