Výnosy dluhopisů dlouhodobě u 3 % a chování akciového trhu

Pokud bych měl parafrázovat klasika, tak nejdůležitější cenou na finančních trzích jsou výnosy desetiletých amerických vládních dluhopisů. A „můžeme o tom vést spory, můžeme s tím nesouhlasit, ale to je asi tak všechno, co se s tím dá dělat“. Někdo by mohl říci, že důležitější je vývoj na akciovém trhu či třeba kurz dolaru. Ale tím se vracím zpět ke klasikovi. A co u této nejdůležitější proměnné čekat?

Pokud bychom tvrdili, že důležitější než výnosy dluhopisů jsou ceny akcií, existuje na to jednoduchá odpověď: Zaznamenat můžeme řadu úvah o tom, jak se výnosy promítají do akciového trhu, ale úvahy o směru opačném jsou jen výjimkou. Ne, že by tato opačná kauzalita neexistovala, ale je minimálně o úroveň níže. To samé platí o dolaru: Jedním z hlavních tahounů jeho kurzu jsou sazby, včetně těch dlouhodobých. Dá se sice také hovořit o tom, jak kurz dolaru ovlivňuje sazby, ale opět jsme o úroveň jinde.

Zdroj: Twitter

Obecně platí, že čím výše jsou výnosy dluhopisů, o to větší je celková požadovaná návratnost u investic do akcií a tudíž nižší valuace a ceny. Jak tu ale občas připomínám, v celku ovlivňuje akcie poměr požadované návratnosti k očekávanému růstu zisků. Může se tak například stát, že se prudce zlepší ekonomický výhled, což sice o něco zvedne i výnosy dluhopisů, ale onen poměr se zlepší. A akciový trh roste.

Pokud bychom pak očekávali, že v současné době bude onen poměr nepříznivý, protože výnosy jsou nahoře ne kvůli růstu, ale kvůli inflaci, mýlili bychom se. Je to zřejmé z toho, jak vysoko jsou valuace akciového trhu. Jinak řečeno, akcie vnímají současný trh stále jako přechodnou věc a jsou naceněny na celkem vlídné prostředí (vlídný poměr požadovaná návratnost/růst).

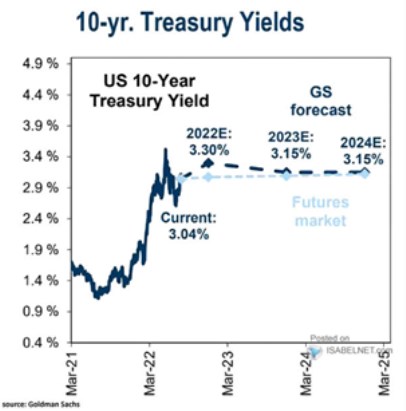

Pro zajímavost, kterou ale nechci nikoho strašit: Pokud by bezrizikové sazby dosahovaly 3 % (GS) a rizikové prémie 5,5 %, požadovaná návratnost by u US akcií dosahovala 8,5 %. Dejme tomu, že by zisky obchodovaných firem rostly stejně, jako nominální produkt. Tedy dlouhodobě 2 % reálného růstu (u potenciálu) a dejme tomu 2,5 % inflace. Férové/fundamentální PE založené na těchto parametrech by se pohybovalo něco pod 14 (ještě počítám s poměrem dividend k ziskům na 55 %).

V tomto výpočtu je samozřejmě hodně předpokladů. Demonstruje ale minimálně to, že současné valuace kolem 18 – 19 v sobě mají zabudováno něco znatelně optimističtějšího. Na ně bychom se třeba dostali v případě, že by růst zisků nekopíroval nominální růst ekonomiky, ale dosahoval by asi 5,5 % (namísto 4,5 % popsaných výše). V této souvislosti se ale dá uvažovat o možném strukturálním posunu, o kterém jsem psal nedávno v souvislosti s tzv. Great Resignation (popř. Silent Resignation). Vyšší férové PE než 14 by pak obecně opět zajisti lepší poměr požadovaná návratnost/růst, než jaký jsem pro příklad uvedl.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz