Kdy bude americká monetární politika nejen utahovaná, ale také utažená?

Fed už pár měsíců utahuje svou politiku. Kdy bude utažená? A kdy bude utažená dost?

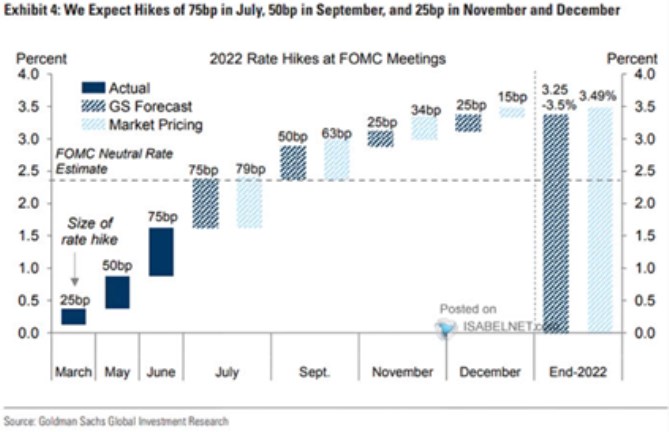

V pondělí jsem tu prezentoval několik monetárních dilemat, dnes se k tématu vrátím s konkrétními čísly. Následující graf od Goldman Sachs ukazuje, co se v USA dělo se sazbami doposud a co se dít bude podle ekonomů banky a podle konsenzu. Rozdíl v letošní výsledné výši sazeb není moc velký. GS čeká, že se do konce roku dostanou na 3,25 %, podle konsenzu k 3,5 %:

Zdroj: Twitter

Rostoucí sazby samy o sobě neznamenají, že monetární politika je utažená. Utaženost, či uvolněnost lze poměřovat více způsoby. Graf nám nabízí ten, který stojí na sazbách neutrálních. Ty jsou podle něj někde u 2,5 % a to by znamenalo, že pokud se sazby skutečné nachází pod touto úrovní, ekonomika je jimi stále stimulována (tedy doposud). Přestože sazby rostly o historicky velké skoky.

Teprve nyní by se podle grafu, respektive predikcí GS a trhu měly sazby dostat na neutrál, tedy ani nestimulovat, ani nebrzdit. A pokud by v září vzrostly o dalších 50 bazických bodů, dostane se „kvalitativní“ monetární politika nejen do fáze utahování, ale i utažení. Za poznámku přitom asi stojí, že odhad výše sazeb neutrálních není zrovna superspolehlivým cvičením v dobách klidných, o té současné nemluvě.

Pokud by se na podzim monetární politika dostala do utažení, stále není jasné, jak moc utažená by měla být. V duchu výše uvedeného: Jak moc nad sazby neutrální by se musely sazby skutečné dostat, popřípadě na jak dlouho (předtím, než by klesly na neutrální úroveň)? Složitější modely jsou jistě schopny vygenerovat i odpověď na tuto otázku. Jenže její spolehlivost je asi ještě nižší, než u oněch odhadů neutrálních sazeb. Ve výsledku tak můžeme mít nějaký sofistikovaný „pokus – omyl“, kdy si Fed dá v určité fázi pauzu a bude sledovat pohyb v ekonomice. V podstatě to naznačuje i graf tím, jak postupně klesá výše skoků sazeb.

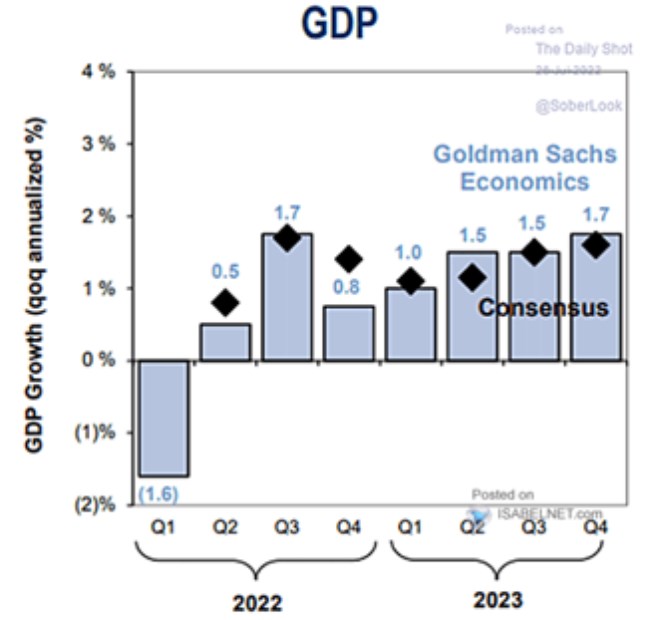

Co to udělá s ekonomickou aktivitou? Pokud se nemýlím, tak v GS odhadují potenciál americké ekonomiky někde kolem 2 % (dlouhodobější růst na potenciálu by se pak měl v principu rýmovat se sazbami na neutrální úrovni). Podle GS by se k němu měla americká ekonomika dostávat ke konci příštího roku – viz následující graf, který také (možná hlavně) ukazuje, že podle zmíněných predikcí by popsané zvedání sazeb nemělo přinést recesi:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kdy má svátek Kateřina

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory