Na čem stojí horská dráha nejdražších akcií na trhu? A co je vlastně drahá a levná akcie?

Od druhé poloviny roku 2020 si akcie těch nejdražších společností vedly mnohem lépe, než zbytek amerického trhu. Jejich jízda skončila na počátku letošního roku a co šlo prudce nahoru, šlo stejně prudce dolů. Proč?

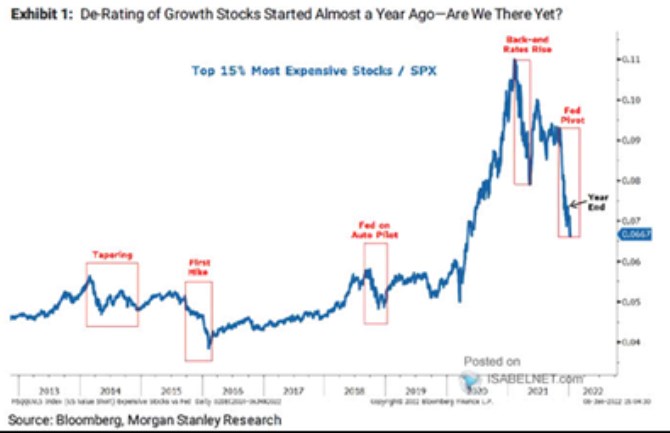

1. Citlivost na věci monetární: Morgan Stanley v následujícím grafu ukazuje, jak si vedou nejdražší akcie v americkém indexu SPX relativně k celému trhu. Jeho celková pointa je zřejmě v tom, že akcie vysokorůstových firem jsou skutečně hodně citlivé na změny v monetární politice. Právě nejdražší akcie/firmy (co se týče poměru cen k současným ziskům) jsou totiž ty, u kterých se čeká mohutný růst tržeb a zisků (jinak by investoři za současné zisky nebyli ochotni platit vysokou cenu)*. A jak vidíme v grafu, ty nejdražší akcie docela znatelně ztrácí (minimálně relativně k trhu) ve chvíli, kdy se objeví nějaká známka utažení monetární politiky, neřkuli růst sazeb:

Zdroj: Twitter

2. Fundamentální důvod: Ona citlivost na obrat v monetární politice je dána fundamentem. Pomyslný střed/těžiště toku hotovosti vysokorůstových firem je posunut více do budoucnosti než třeba u utilit, které mají cash flow „ploché“. A větší posun cash flow do budoucnosti znamená, že s růstem sazeb a požadované návratnost jeho současná hodnota klesá více, než třeba u těch utilit. Nejde tedy o to, že by vyšší sazby růstovým akciím ubíraly a zbytku trhu pomáhaly. Samy o sobě snižují současnou hodnotu všeho, ale růstu více.

Na trhu se obchodují dvě akcie, jedna vyloženě růstová těžící z nějakého strukturálního posunu v ekonomice. A druhá cyklická, notně vystavená tomu, co se aktuálně děje v celém hospodářství. Obě akcie se obchodují s cenou v souladu se svou hodnotou – s tím, jaká je současná hodnota očekávaných dividend. A nyní si představme, že se zhorší cyklický ekonomický výhled. S tím se zhorší očekávaný tok dividend u druhé akcie/firmy, ale u první ne, protože ta je na cyklus necitlivá a těží z onoho strukturálního trendu.

Cena akcií druhé firmy tak klesne v souladu s hodnotou, cena akcií druhé firmy zůstane nezměněna. Podle uvedené teze „vzácnosti růstu“ by ale měla cena druhého titulu dokonce vzrůst, protože nabízí to, co zbylá akcie a celá ekonomika už ne. Jenže na to, aby byl takový pohyb ceny ospravedlněn nějakým fundamentem, musel by se u této firmy zlepšit dividendový výhled, či snížit požadovaná návratnost. Tedy bezrizikové sazby a/nebo rizikové prémie. Bezrizikové sazby jsme ale v tomto případě neměnili. Pokud bychom tak učinili, tak jsme u efektu popsaného výše, a ne u toho, o kterém nyní hovoříme.

Zbývá tak rizikovost druhé akcie, ale v tomto modelovém případě není důvod, proč by se rizikovost tohoto na cyklus necitlivého titulu měla s útlumem ekonomiky měnit, respektive snižovat. A i kdyby, hovoříme tu o něčem jiném, než o oné vzácnosti růstu, která by měla nějak zvyšovat hodnoty růstových akcií. Takže závěr tu je celkem jasný: Možná zvyšuje ceny, ale hodnotu asi ne. Čímž se můžeme vrátit zpět ke grafu od Morgan Stanley. Přesněji řečeno k tomu, proč možná byla ta poslední vlna výkonu růstových akcií tak velká ve srovnání s těmi předchozími. V roce 2020 se dalo na příběhy více, než v předchozích letech a to se projevilo i zde. Taková teze.

*Takhle v poznámce pod čarou ještě poukážu na to, že výraz „drahá akcie“ bývá používán právě v souvislosti s poměrem ceny akcie k současným ziskům, popřípadě tržbám, či toku hotovosti. Jde ale o hodně velkou nepřesnost v tom smyslu, že drahost či levnost by se měla vztahovat k tomu, jakou hodnotu akcie má. A ne k tomu, kolik toho firma zrovna vydělává. Příklad:

Firma se obchoduje s PE ve výši 50, což by jí mohlo šupem poslat do kategorie drahých. Pokud ale diskontujeme očekávané dividendy, zjistíme, že hodnota je dvakrát taková, než cena. Z tohoto pohledu je tedy akcie (pro nás z hlediska našeho dohadu) naopak hodně levná. A aby to bylo symetrické, zrovna tak si můžeme představit akcii s velmi nízkým PE, aspirující tomu na nálepku levná. Ovšem s hodnotou pod cenou a tudíž reálně drahá.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři