Co je ve světě „levné“ a co „drahé“?

Akcie ve Velké Británii se nyní obchodují s cenami na 10násobku očekávaných zisků. Technologické tituly v USA na 26násobku. Co je ve světě „levné“ a co drahé“?

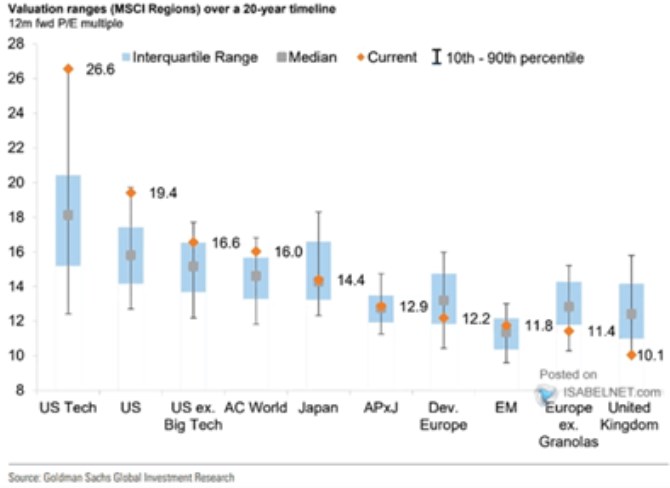

Goldman Sachs v následující tabulce ukazuje mediány historických PE na vybraných světových trzích (šedé body). K tomu rozpětí historických extrémů a oranžově současné valuace. Poměry cen k ziskům očekávaným pro následujících 12 měsíců jsou podle obrázku nyní z historického pohledu extrémně našponované u amerických technologií (PE na 26,6). Na opačném konci spektra jsou zmíněné akcie britské, jejichž PE ve výši 10 je hluboko pod mediánem a historickými standardy (posledních 20 let):

Zdroj: X

Hodně vysoko je z uvedeného pohledu i celý US trh, jeho zbytek bez technologií je s PE na 16,6, což je také nad historickým standardem, i když zdaleka nejde o takový extrém, jako u technologií. Na pomyslném historickém standardu se nyní nachází Japonsko, vyspělá Evropa něco pod ním a ještě níže Evropa bez svého dream týmu znaného Granolas (GlaxoSmithKline, Roche Holding, ASML, Nestlé, Novartis, Novo Nordisk, L'Oréal, LVMH, AstraZeneca, SAP a Sano?).

Porovnávat PE přímo mezi jednotlivými trhy nemá moc smysl, protože odvětvové a firemní složení je většinou hodně rozdílné. Maximálně tak můžeme sledovat historické prémie, nebo diskonty jednoho trhu k druhému. Ty jsou odvoditelné z grafu a vidíme tak například, že americké akcie nejsou vysoko jen relativně ke své historii, ale i k historii řady dalších trhů (jejich valuační prémie k nim je vysoko).

Porovnávání valuací na jednom trhu relativně k jeho historii je také velkým zjednodušením. To, že valuace jsou historicky nízko, ještě fakticky neznamená, že trh je skutečně levný a naopak. Z fundamentálního pohledu totiž do valuací promlouvá požadovaná návratnost a očekávaný růst zisků a toku hotovosti. Pokud bychom tedy předpokládali, že trhy mají valuace „správně“, graf ukazuje, že poměr této návratnosti k růstu je nyní v USA vysoko nad historickými zkušenostmi, naopak třeba ve Velké Británii dost nízko.

A důležitá poznámka na konec: Zisky nejsou konečným měřítkem toho, co firmy přináší svým akcionářům, tím je tok hotovosti a dividendy. Před časem jsem tu pak ukazoval aktualizovanou tabulku s různými valuačními měřítky pro americký trh. Podle ní jsou US akcie historicky mnohem méně valuačně našponované, pokud se ceny vztáhly právě k volnému toku hotovosti. Tedy z hlediska hodnoty relevantnějšímu měřítku, než jakým jsou účetní zisky. PE tak v tomto smyslu trochu mate (zisky jsou nyní z hlediska cash flow výživnější“).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz