ČBA Hypomonitor říjen 2021: Úrokové sazby u hypoték pokračují v růstu, zájem o hypotéky přetrvává

Zájem o hypotéky přetrvává, a to i navzdory postupnému zvyšování úrokových sazeb. Banky v říjnu poskytly hypoteční úvěry v celkovém objemu přes 40 mld. Kč., což je nepatrně více než v září. Z tohoto objemu tvoří přes 31 mld. Kč hypotéky nové a přes 9 mld. Kč pak hypotéky refinancované. Úroková sazba u nově poskytnutých hypoték v říjnu vzrostla na 2,54 % z 2,43 % v září. U refinancovaných úvěrů byla však o zhruba desetinu procentního bodu nižší. Vzhledem k růstu úrokových sazeb na trhu je zřejmé, že i hypoteční úrokové sazby začnou v příštích měsících zdražovat významněji. Dosavadní pomalejší růst je brzděn postupným uzavíráním smluv, které začaly být řešeny několik měsíců nazpět ještě s nižší úrokovou sazbou. Vyplývá to z dat ČBA Hypomonitoru. Kromě oficiálních statistik ČNB jde o jediný indikátor na trhu, který obsahuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry na domácím trhu.

Objemy poskytnutých hypoték zůstávají silné i v říjnu

Zájem o hypotéky dle ČBA Hypomonitoru pokračoval i v říjnu, kdy banky a stavební spořitelny (dále jen „banky“) poskytly hypotéky v celkovém objemu 40,4 mld. Kč. Jde dokonce o hodnotu nepatrně vyšší než v září. Z celkového objemu poskytnutých hypoték převyšující 40 mld. Kč činily nové hypotéky 31,2 mld. Kč, což je oproti září nárůst o více než 1 mld. Kč. Objem refinancovaných hypotečních úvěrů pak dosáhl 9,2 mld. Kč, z toho necelých 7 mld. Kč byly refinancované úvěry z jiných finančních institucí a 2 mld. Kč úvěry refinancované interně. Oproti září byl naopak objem refinancovaných úvěrů o 1 mld. Kč nižší.

Počet i objem nově poskytnutých hypoték v říjnu dále vzrostl

Při pohledu na nově poskytnuté hypotéky bez refinancování banky v říjnu poskytly 9 318 hypoték, oproti září se tak počet nově poskytnutých hypoték zvýšil (z 9 064 v září). Průměrná hypotéka v říjnu dále mírně rostla, a to na 3,35 mil. Kč. V případě refinancování úvěru je objem hypotéky v průměru o 800–900 tis. Kč nižší. Nové hypotéky jsou nejvíce poskytovány za účelem koupě nemovitostí, ty tvoří necelých 70 % objemu nově poskytnutých hypoték.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za říjen 2021

|

ČBA

Hypomonitor říjen 2021

|

|||

|

Objem

|

Počet

|

Sazba

| |

|

| |||

|

Celkem

|

40,4

|

13 027

|

2,52

|

|

Nové úvěry

|

31,2

|

9

318

|

2,54

|

|

z toho:

|

|

|

|

|

na koupi

|

21,0

|

5 937

|

2,54

|

|

na výstavbu

|

7,5

|

2 436

|

2,46

|

|

ostatní

|

2,7

|

945

|

2,78

|

|

Refinancované z jiné instituce

|

6,9

|

2 782

|

2,44

|

|

Refinancované interně

|

2,3

|

927

|

2,42

|

|

Pramen: ČBA Hypomonitor

|

|||

Pramen: ČBA Hypomonitor

Komentář Jakuba Seidlera, hlavního ekonoma ČBA:

Objem poskytnutých hypoték zůstává silný i v říjnu. Růst úrokových sazeb na trhu sice patrně ztlumí poptávku po hypotečních úvěrech, v krátkém období však může obava z růstu sazeb přimět některé domácnosti uspíšit žádost o hypotéku. Objemy poskytnutých hypoték tak mohou zůstat v příštích měsících nadstandartní navzdory rostoucím sazbám.

Průměrná hypoteční sazba se začne zvyšovat rychleji

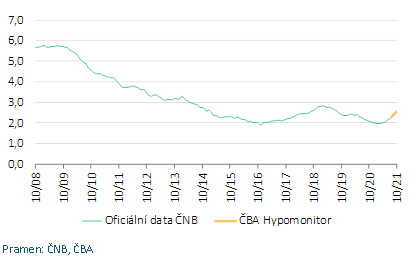

Úroková sazba u nově poskytnutých hypotečních úvěrů v říjnu vzrostla na 2,54 % ze srpnových 2,43 %. Růst sazeb tak pokračuje v obdobném tempu jako v předešlých měsících, a to navzdory tomu, že centrální banka citelně urychlila růst svých základních sazeb. Pomalejší růst realizovaných hypotečních sazeb souvisí s tím, že se postupně uzavírají smlouvy, které začaly banky s klienty rozjednávat v předešlých měsících ještě s příznivější úrokovou sazbou.

Hypoteční sazby se nemusí vyvíjet v tandemu se sazbami centrální banky, jelikož reagují především na tržní úrokové sazby delších splatností. V nich se promítá řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamiku obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností [1] postupně rostou již od druhé poloviny minulého roku, v posledních měsících však jejich růst zrychlil a nyní jsou nejvyšší za zhruba posledních deset let. To naznačuje, že i růst hypotečních sazeb bude v příštích měsících postupně dohánět růst tržních úrokových sazeb. Dle oficiálních statistik České národní banky se hypoteční sazba v říjnu roku 2011 pohybovala na úrovni 3,9 %.

Komentář Jakuba Seidlera, hlavního ekonoma ČBA:

Trend zvyšování sazeb v říjnu pokračoval v obdobné rychlosti jako v předchozích měsících, jelikož se stále postupně uzavírají rozjednané smlouvy. V příštích měsících však začne průměrná realizované sazba růst rychleji, jelikož nové hypotéky budou již reflektovat aktuální situaci na trhu. Tržní úrokové sazby delších splatností jsou nyní nejvyšší za poslední dekádu, v té době se průměrná hypoteční sazba pohybovala kolem 4 %.

Graf č. 1: Průměrná hypoteční sazba u nových obchodů dle oficiálních dat ČNB a ČBA Hypomonitoru

Průměrná splátka hypotéky bude postupně růst

Průměrná výše hypotéky v říjnu dosáhla 3,346 mil. Kč. S očekávaným růstem úrokových sazeb je tak patrné, že se bude navyšovat i měsíční splátka u nových či brzy refixovaných úvěrů. Nárůst měsíční splátky se odvíjí nejen od velikosti hypotéky a úrokové sazby, ale také délky splatnosti hypotéky. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky tak udává tabulka č. 2. Z ní je patrné, že pokud se průměrná hypoteční sazba v příštím roce přiblíží hranici 4 %, bude to pro průměrnou velikost hypotéky znamenat oproti současnosti nárůst měsíční splátky zhruba o 2,5 tisíce Kč. [2]

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

|

3

345 880

| |||||

|

Průměrná

úroková sazba v %:

|

|

2,0

|

2,54

|

3,0

|

3,5

|

4,0

|

|

|

Měsíční

splátka:

| |||||

|

Splatnost hypotéky v

letech:

|

15

|

21 531

|

22 377

|

23 106

|

23 919

|

24 749

|

|

20

|

17 799

|

17 799

|

18 556

|

19 405

|

20 275

| |

|

25

|

15 082

|

15 082

|

15 867

|

16 750

|

17 661

| |

|

|

30

|

13 294

|

13 294

|

14 106

|

15 024

|

15 974

|

|

Zdroj:

ČBA

|

||||||

|

Pozn.:

barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru, ostatní

úrokové sazby jsou ilustrační

| ||||||

ČBA spouští nové souhrnné statistiky za celý bankovní trh

Česká bankovní asociace spouští ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky bude ČBA zveřejňovat v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky.

|

Metodika ČBA Hypomonitoru ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru: 1. Nové úvěry Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

2. Refinancované úvěry z jiné finanční instituce Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie. 3. Navýšené anebo interně refinancované úvěry Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Banka Creditas, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Equa bank, Fio banka, Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Money Bank, MONETA Stavební spořitelna, Oberbank, Raiffeisen stavební spořitelna, Raiffeisenbank, Sberbank, Stavební spořitelna České spořitelny, UniCredit Bank. |

[1] Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 5 až 10 let. Téměř polovina hypoték se totiž v posledních letech poskytne s fixací úrokové sazby mezi 5 až 10 lety.

[2] Tabulka je k dispozici v souboru xls přiloženém na webových stránkách říjnového ČBA Hypomonitoru

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 37 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Pololetní prázdniny 2021 - v pátek 29. ledna 2021

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Prázdniny 2020/2021

- Jarní prázdniny 2021

- Důchod a penze 2021 - aktuální informace k důchodům