Utahování monetární politiky a vývoj na akciovém trhu

Co se stane s akciovým trhem až Fed začne utahovat svou politiku? Téma z jasných důvodů zhusta probírané a bez jasné odpovědi. Na co ale můžeme relativně jasně dosáhnout, je historické chování akcií v alespoň trochu podobných obdobích. Dnes o něm a pár souvisejících tématech.

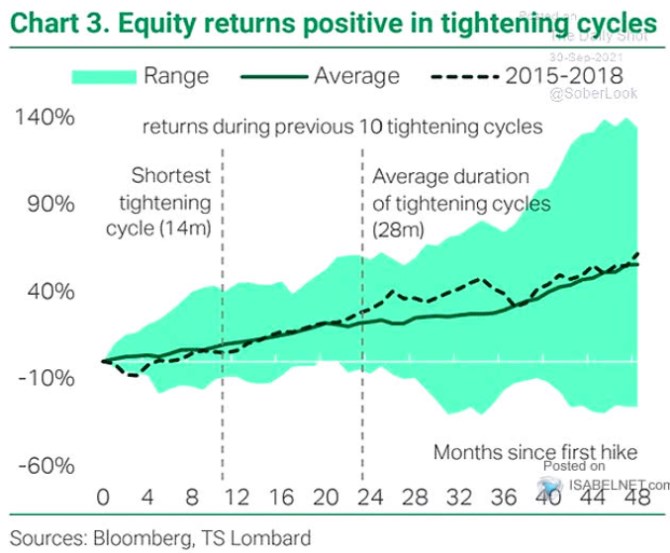

1. Utahování přináší zisky: Následující graf od TSLombard ukazuje historický vývoj akciového trhu během utahování monetární politiky. Základní sdělení podle průměrného vývoje za posledních 10 cyklů i z období 2015 – 2018 je, že návratnost akcií je pozitivní. Pokud vezmeme horní hranici vyznačeného pásma, tak je návratnost hodně pozitivní (téměř 140 %), v negativním extrému si trh během 48 měsíců odepsal nějakých 20 – 30 %:

Zdroj: Twitter

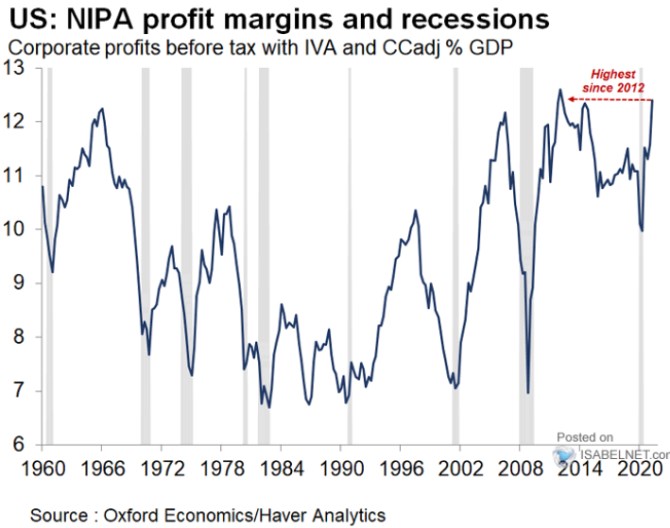

PE indexu SPX se během rally roku 2020 dostalo až na mimořádně vysoké hodnoty kolem 23, nyní podle dat Eda Yardeniho korigovalo zhruba na 20. Což je z historického hlediska stále velmi vysoko, jde o hodnoty dosažené naposledy během nafukování a následně první fáze praskání internetové bubliny. Zisky jsou pak dány růstem příjmů v celé ekonomice a vývojem podílu zisků na těchto příjmech. V této souvislosti bych dnes uvedl následující graf, který ukazuje právě vývoj tohoto podílu:

Zdroj: Twitter

Graf ukazuje celkem masivní posun příjmů k ziskům, což samozřejmě souvisí s tématem příjmové nerovnosti a ta zase se vším od globalizace po automatizaci a monopolizaci. Nyní je podíl zisků téměř na maximech a u věštících koulí záleží na tom, zda zde budeme věřit spíše návratům k průměru, či naopak nějakému dlouhodobějšímu trendu.

3. Technická poznámka - co je utahování. První graf referuje na utahování monetární politiky, ale za poznámku v této souvislosti možná stojí, že růst sazeb, či třeba ukončení nákupů aktiv, nemusí nutně znamenat utahování. Vezměme si jednoduchý příklad:

Neutrální/rovnovážné sazby jsou na 2 %. Pokud centrální banka nastaví svou klíčovou sazbu třeba na 1 %, je její politika expanzivní/stimulační. Pokud nastaví sazby na 3 %, její politika je utažená – ekonomiku brzdí. A pokud jsou sazby na onom 1 % a centrální banka je zvedne třeba na 1,5 %, tak sazby vzrostly, ale politika je stále uvolněná. A pokud třeba sníží sazby z oněch 3 % na 2,5 %, tak je politika stále utažená, i když ne tak, jako předtím.

Nevím ale, zda Lombard tvořil graf v duchu této logiky, či zda naopak dával rovnítko mezi pouhou změnou sazeb (či snižování a ukončení nákupu aktiv) a utažením samotné politiky. A nějak rozumně odhadnout onu výši neutrálních sazeb je i v době usazenější trochu oříšek. O současných atypických časech nemluvě.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři