Hodnotové akcie přinesou o 5 až 10% vyšší návratnost než celý trh, domnívá se Arnott

Zakladatel společnosti Research Affiliates Rob Arnott představuje mezi investory známé jméno a na Yahoo Finance hovořil o své nové analýze, podle které by hodnotové akcie měly v následujících letech vynášet znatelně více než celý trh. Expert konkrétně hovoří o 5 – 10% dodatečné návratnosti během následujících deseti let. Jedním z důvodů jsou relativní valuace – zatímco celý trh je nyní „plně naceněný“, u hodnotových akcií to neplatí.

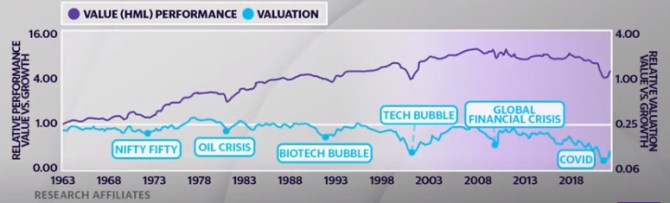

Následující graf ukazuje relativní výkony hodnotových a růstových akcií, světlá křivka pak jejich relativní valuace:

Zdroj: Yahoo Finance, Youtube

Hodnotové akcie si podle obrázku vedly dlouhodobě lépe než růstové, trend se zlomil po finanční krizi. Od té doby klesá i relativní valuace hodnotových akcií, která se nyní i přes růst dosažený v posledních měsících drží stále velmi nízko. Arnott míní, že právě tento faktor ukazuje, jak moc dobře si mohou hodnotové akcie vést ve srovnání s růstovými. Jak ale vůbec definovat hodnotovou akcii?

Expert poukázal na to, že tradičně se v této oblasti používá poměr tržní ceny akcie a její účetní hodnoty PBV. Podle Arnotta jde ale již nějaký čas o zavádějící měřítko, protože účetní hodnota akcie neodráží hodnotu některých aktiv, jako třeba značku či know-how. Může být proto lepší používat PBV upravené o hodnotu těchto aktiv či násobky, jako je cena akcie k tržbám nebo ziskům na akcii.

Následně jde o to, co je již odraženo v cenách růstových a hodnotových akcií. Ty první se obchodují s vyššími valuačními násobky a existuje k tomu dobrý důvod, protože „trh není hloupý“. Mohou mít lepší produkt, lepší management, lepší výhled. Opak platí o hodnotových akciích. Ty růstové tedy přinesou vyšší zisky, jen pokud budou ještě lepší, než se čeká. Hodnotové zase zklamou jen v případě, pokud budou ještě horší, než se očekává. Investice do nich tak mohou v některých případech zklamat, ale podle Arnotta ty další mohou přinést zajímavou návratnost, protože se u nich věci vydají lepším směrem, než byla nastavena očekávání.

Některé růstové a technologické akcie mohou podle experta zase zklamat a uvedl v této souvislosti příklad společnosti Cisco. Ta byla v roce 2000 krátce nejhodnotnější firmou světa s vysokými valuacemi a cenou akcií. V následujících dvaceti letech pak skutečně dovedla zvyšovat své zisky v průměru asi o 12 % ročně. Ale akcie samotné již ani zdaleka nedosahovaly cen jako z roku 2000.

Technologické akcie jako celek přinesou podle Arnotta negativní reálnou návratnost. V souvislosti s tímto sektorem a růstovými akciemi obecně přitom bývá často zmiňována jejich vyšší citlivost na rostoucí sazby. Arnott k tomu ale uvedl, že podle mezinárodních dat je vazba mezi pohybem sazeb na straně jedné a relativními výkony růstových a hodnotových sazeb na straně druhé překvapivě nízká.

Zdroj: Yahoo Finance

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz