Proč se vyšší nezaměstnanost pojí s vyšší návratností akcií?

Jak vlastně reaguje akciový trh na změny v nezaměstnanosti, pokud vůbec nějak? Před pár dny jsme se tu dívali na predikce inflace a nezaměstnanosti od Deutsche Bank (s pár dodatečnými komentáři). Uvedená otázka tak může být pokračováním tohoto tématu. DB přitom nečeká nijak velké skoky, na konci roku by se nezaměstnanost v USA podle ní měla pohybovat něco pod 4,5 % (a inflace dál klesat).

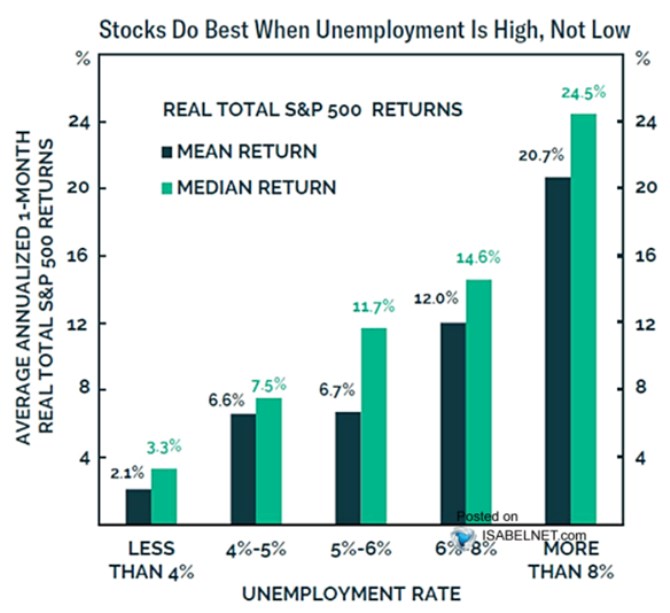

Následující graf má na ose x různé úrovně nezaměstnanosti, osa y ukazuje historické návratnosti akcií a to jak průměr, tak medián. Celkem vidíme hodně systematický růst návratnosti s tím, jak se zvyšuje nezaměstnanost. Pokud bychom pak čistě mechanicky vzali ony predikce od Deutche Bank a nasadili na ně uvedený graf, implikovalo by to návratnost trhu 6,6 – 7,5 %. S výnosy desetiletých vládních dluhopisů na 4 % by to znamenalo 2,6 – 3,6 % realizovanou rizikovou prémii. A třeba Goldman Sachs na podzim odhadoval, že prémie se nyní v USA pohybují kolem 3 %, takže by to vše na sebe cca sedělo.

Zdroj: X

Nezaměstnanost je přitom napříč cyklem indikace toho, kam půjde ekonomika/růst a sazby. Během boomu tak investoři vítají vyšší nezaměstnanost, protože se kvůli ní snižuje pravděpodobnost růstu sazeb. A také se může rozšiřovat prostor pro pokračování boomu (v ekonomice jsou stále volné zdroje) a pro vyšší marže (není takový tlak z trhu práce). Naopak během recese je podle této teze růst nezaměstnanosti brán jako známka toho, že obrat nahoru je ještě vzdálen, o další pokles sazeb takový zájem není. To vše pak jde skloubit s grafem už celkem jednoduše – ekonomika totiž většinou více, či méně roste. Tudíž po většinu času investoři preferují nezaměstnanost vyšší.

Vysvětlení mustru popsaného grafem je ale určitě více. Narazil jsem například na trochu jiný pohled, který se ale také opírá o cyklus: Akcie hledí dopředu, pokud je nezaměstnanost vysoko, akcie už předpovídají nástup boomu a jako správný vedoucí indikátor už rostou. Naopak během nízké nezaměstnanosti už akcie větří útlum. Graf pak může evokovat i obecnější úvahy o tom, že na trhu jsou někdy „špatné zprávy brány dobré zprávy“. Zdá se mi přitom, že k úvahám v tomto duchu často dochází právě ve vztahu k sazbám – čím „hůře“, o to nižší sazby. Já v tomto způsobu uvažování smysl nevidím, naopak. Stejně jako v kladení přílišného důrazu na sazby.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři