Předdůchod 2021: na váš soukromý důchod budete v roce 2021 potřebovat 10.384 Kč měsíčně.

Předdůchod je termínem, kterým se označuje čerpání vlastních naspořených prostředků před odchodem do klasického státního důchodu. Předdůchod se často plete či zaměňuje s předčasným důchodem – to je ale něco jiného. Předčasný i starobní důchod vyplácí stát, předdůchod si platíte ze svého.

Žadatelé o předdůchod mají k této volbě různé důvody. Nejčastěji nemohou pracovat z důvodu ztráty zaměstnání v pokročilém věku nebo nechtějí pracovat ze zdravotních či osobních důvodů, přičemž se chtějí vyhnout přiznání předčasného důchodu a odejít až do řádného důchodu starobního. Předčasnému důchodu se chtějí vyhnout z důvodu trvalého snížení výše důchodu a předdůchod tak může být alternativou, pokud má člověk dostatek naspořených prostředků v doplňkovém penzijním spoření.

O podmínkách předdůchodu píšeme podrobně TADY, ale shrňme si hlavní podmínky pro možnost čerpání předdůchodu:

- Sjednané doplňkové penzijní spoření či penzijní připojištění. Předdůchod lze čerpat pouze z doplňkového penzijního spoření, ale pokud máte smlouvu o penzijním připojištění, je jen administrativní záležitostí převést ji na doplňkové penzijní spoření.

- Doba spoření. Aby vznikly podmínky pro vyplácení předdůchodu je nutné spořit minimálně pět let v rámci doplňkového penzijního spoření (příp. penzijního připojištění).

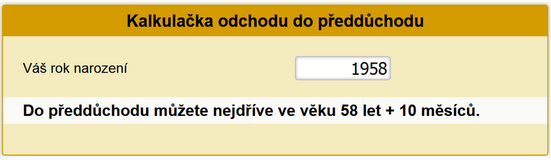

- Věk. Do předdůchodu můžete odejít nejdříve pět let před dosažením řádného důchodového věku. To platí pro muže. U žen se počítá předdůchodový věk, jako kdyby byli muži stejného data narození. Naše kalkulačka vám s výpočtem věku pomůže.

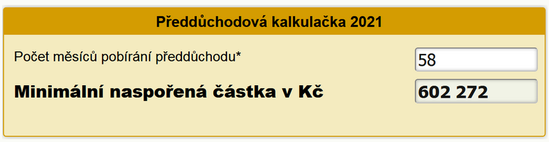

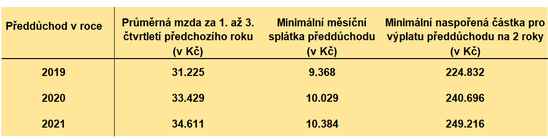

- Naspořená částka. Zákon předepisuje minimální měsíční výplatu, kterou si z penzijního spoření musíte vyplácet, aby takové čerpání bylo hodnotitelné jako předdůchod. Na doplňkovém penzijním spoření musíte mít naspořenou minimálně takovou částku, aby měsíční výplata z předdůchodu činila alespoň 30 % průměrné mzdy za 1. až 3. čtvrtletí předchozího roku. Potřebnou částku lze doplatit i jednorázově. Pro rok 2021 představuje minimální měsíční výplata 10.384 Kč a proto musíte mít na dvouleté vyplácení předdůchodu naspořeno minimálně 249.216 Kč. Potřebnou výši naspořených prostředků podle plánované doby pobírání předdůchodu spočítá naše kalkulačka.

Minimální měsíční výplata je tedy stanovena zákonem a odvíjí se od průměrné mzdy v předchozím roce. Průměrná mzda v posledních letech rostla a tak vzrůstaly i nároky na minimální naspořenou částku i minimální měsíční výplatu předdůchodu. Údaje shrnuje následující přehled:

- Délka čerpání předdůchodu. Podle zákona je minimální doba čerpání předdůchodu stanovena na dva roky. Na kratší dobu čerpat předdůchod nelze. Minimálně tedy musíte mít naspořeno na výplatu předdůchodu v délce 24 měsíců. Měsíční splátka předdůchodu je pak sjednána po celou dobu trvání předdůchodu v neklesající výši, měsíčně a bez možnosti výplatu přerušit nebo pozastavit.

Podmínek předdůchodu je tedy několik a pro vyplácení předdůchodu je musíte splnit všechny. Tak jaké jsou výhody předdůchodu?

- V režimu předdůchodu za vás zdravotní pojištění hradí stát - spadáte do kategorie státních pojištěnců.

- Doba pobírání předdůchodu se považuje za dobu vyloučenou, a tudíž nesnižuje osobní vyměřovací základ, z něhož se státní důchod počítá.

- Pokud se v předdůchodu rozhodnete pracovat, máte na to právo bez omezení. Je pak na vášem rozhodnutí, zda toto výdělečné období necháte zahrnout do výpočtu starobního důchodu, či nikoli.

- V předdůchodu budete čerpat vlastní naspořené prostředky, včetně státní podpory.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Prázdniny 2020/2021

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla