Co čeká úspory Čechů v roce 2021?

Letošní rok byl téměř celý ve znamení COVID-19.

Jaký vliv měla pandemie na naše úspory a jak se s tím Češi vyrovnávají?

Záporné výnosy z bankovních vkladů

Velká část letošního roku byla významně ovlivněna pandemií COVID-19,

která má velmi negativní dopady na světovou ekonomiku. Koronavirus si

vyžádal drastická opatření vlád i centrálních bank po celém světě, která jsou

spojena s vysokými ekonomickými náklady. Velkou naději pro příští rok

představují ze zdravotního i ekonomického hlediska vakcíny vyvíjené

farmaceutickými společnostmi. Než však dojde k zotavení světových ekonomik

včetně té české, bude to určitou dobu trvat. Jedním z léků mají být i

nízké úrokové sazby.

Zatímco ještě v první polovině března letošního roku

byla základní sazba ČNB (tzv. repo sazba) na úrovni 2,25 %, od 11.

května to bylo již pouze 0,25 %. Již tak nízké sazby

z bankovních vkladů tak v důsledku tohoto snížení ještě více

poklesly a aktuálně činí u spořicích účtů v průměru okolo 0,4 %

p.a. Po započtení inflace, která letos od ledna do října v průměru

meziročně rostla o více než 3 %, to znamená záporný reálný výnos více

než 2 % p.a.

Je libo levnou hypotéku?

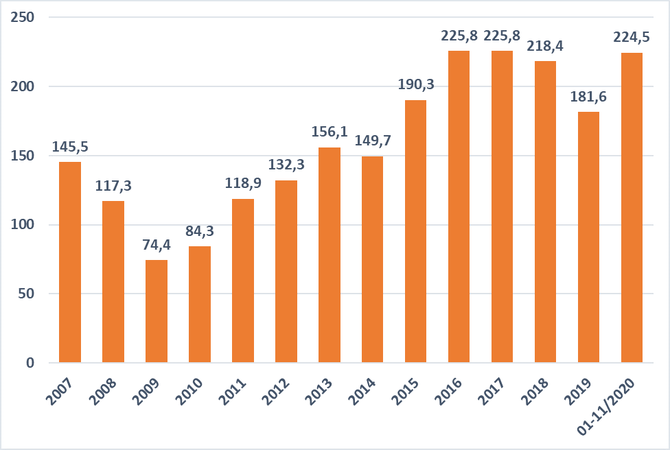

Klesají také úrokové sazby z hypoték, a to dokonce již osmý měsíc v řadě. Průměrná úroková sazba hypotečních úvěrů měřená ukazatelem Fincentrum Hypoindex klesla v listopadu na 1,98 %. Že mají Češi o levné hypotéky zájem i v době koronakrize, potvrdil nejen letošní listopad, který byl s objemem 26,92 miliard korun poskytnutých hypoték druhým nejsilnějším v historii indexu, ale také celkový objem hypoték od začátku roku. Za jedenáct měsíců letošního roku poskytly banky hypotéky za 224,51 miliard korun, což je jen o 1,3 miliardy méně než za celý dosud rekordní rok 2016. Již teď je tedy v podstatě jisté, že letošní rok bude z hlediska objemu poskytnutých hypoték rekordní.

Objemy poskytnutých nových hypoték (mld. Kč)

Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum Hypoindex

Zatímco střadatelé jsou za svou spořivost trestáni záporným reálným úrokem, dlužníkům inflace na úrovni 3 % při úrokové sazbě z hypotéky 2 % každý rok bez jakéhokoliv přičinění umaže 1 % dluhu. V případě neměnných podmínek na trhu by to znamenalo, že by se dlužníkům po 25 letech reálně umazala celá čtvrtina dluhu. Svým způsobem tak dochází k určité formě konfiskace peněžních prostředků a k jejich přerozdělování směrem od střadatelů k dlužníkům.

Rok 2021 zlepšení nepřinese

Bankovní rada ČNB na svém zasedání 17. prosince dle

očekávání ponechala úrokové sazby beze změny, repo sazba tedy zůstala

na úrovni 0,25 %. Většina ekonomů očekává, že sazby vyhlašované ČNB

zůstanou na stávající úrovni ještě minimálně během celého prvního pololetí

příštího roku. Ani v případě zvýšení základních sazeb ČNB ve druhé polovině

roku však nelze očekávat významný růst sazeb z bankovních vkladů.

Je tedy vysoce pravděpodobné, že i v příštím roce bude míra inflace vyšší

než průměrné úročení bankovních depozit, tzn. že reálný výnos

z bankovních termínovaných vkladů i spořicích účtů bude i v příštím

roce záporný.

Češi věří cihlám

Není se tedy čemu divit, že stále více Čechů ukládá své

volné prostředky do aktiv, jejichž hodnota zpravidla roste větším tempem než

míra inflace. K těm nejvíce oblíbeným patří nemovitosti. Do realit

ukládají své finanční prostředky ve stávající nejisté době nejen lidé

v Česku, ale v celé Evropě. Investice do nemovitosti přináší nejen

výnos z pronájmu, ale na rozdíl od peněz na bankovním účtu, které se

znehodnocují, hodnota nemovitosti v dlouhodobějším časovém horizontu

téměř vždy roste.

Ne každý si ale může investici do nemovitosti dovolit. Pro menší investory existují na trhu jiné možnosti, jak těžit z výhod, které nemovitosti přináší, a přitom nemuset disponovat milionovými částkami. Příkladem takové investice jsou investice do úvěrů zajištěných nemovitostmi.

Ing. Petr Golka

Petr Golka je analytikem a odborným poradcem společnosti RONDA INVEST. Vystudoval obor bankovnictví na Obchodně podnikatelské fakultě Slezské univerzity v Karviné, během studia absolvoval výměnný pobyt v rámci programu Erasmus na Karelia University of Applied Sciences ve Finsku. Petr má 14 letou praxi v bankovnictví a financích se zaměřením na risk management a produktový management.

RONDA INVEST

RONDA INVEST a.s. je českou P2B platformou, která se na jednu stranu zaměřuje na poskytování úvěrů zajištěných nemovitostmi pro malé a střední podnikatele v Česku a na Slovensku, a na straně druhé nabízí možnost firmám i lidem do těchto úvěrů investovat. Každý úvěr k investici je zajištěn bonitní nemovitostí se zástavním právem a notářským zápisem se svolením k vykonatelnosti. Výše poskytovaných úvěrů nepřesahuje 70 % hodnoty dané nemovitosti. Výnosy dostávají investoři každý měsíc na účet a neplatí žádné vstupní ani pravidelné poplatky.

Za společností stojí podnikatelská skupina Alphaduct, a.s. podnikatele Vladimíra Komára, kam patří mimo jiné značky Dermacol, Axigon, Krondorf a 15% podíl akcií patří podnikateli Gabrielu Kovácsovi, majiteli společností Citfin – Finanční trhy, a.s. a Citfin, spořitelní družstvo.

Investoři mají možnost investovat online s výnosem až 6 % ročně na stránkách: https://www.rondainvest.cz/investovani

Více na https://www.rondainvest.cz.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz