Jak vám kryptoměny pomohou ochránit úspory před negativními úrokovými sazbami

Vzhledem k tomu, jakým způsobem zamávala s celosvětovou ekonomikou pandemie Covid-19, nevypadá budoucnost globálních trhů zrovna růžově. Během několika pár měsíců byly narušeny dodavatelské řetězce, cestovní ruch se prakticky zastavil a gastro průmysl byl díky domácím karanténám a speciálním stavům také na bodě mrazu. Ekonomiku jednotlivých států však nenarušil virus, ale reakce vlád na vzniklou situaci. Ale buďte v klidu, stát vám pomůže. Sice za cenu masivního zadlužování, tiskem obrovského množství nových peněz a snižováním úrokových sazeb, ale zaplatí za to nejspíš až následující generace.

Může se však tento problém dotknout i nás? Inflace

jednotlivých měn je v průměru mezi 2-3 % ročně od roku 1971, kdy americký

prezident Nixon rozhodl o odklonu dolaru od zlatého standardu. Do té doby totiž

tištěné dolary představovaly část zlata uloženého v bankovních trezorech a

v bance jste za dolary mohli dostat zpět zlato, kterým byly kryty. Od té

doby si centrální banky mohou se svými peněžními zásobami dělat prakticky co

chtějí. Zmiňované 2-3

% ročně mimo jiné vyjadřují i míru, o kterou vaše

peníze ztrácejí každoročně hodnotu. Nebo chcete-li, zboží a služby se pro vás

každým rokem stávají dražšími o 2-3 %.

S příchodem koronavirové pandemie si vlády

půjčují stále větší množství peněz a vytváří tak větší a větší národní dluh.

Zároveň tisknou enormní množství ničím nekrytých peněz, čímž způsobují inflaci.

A nyní některé z nich koketují s myšlenkou zavedení záporných

úrokových sazeb, výjimkou nejsou ani Spojené státy. Záporné úrokové sazby budou

mít na občany jeden zásadní efekt a tím je nové ohrožení jejich úspor,

pomineme-li hrozbu inflace, která je tu již dávno s námi. Pokud však chcete

svůj kapitál ochránit, začtěte se dále do našeho článku, kde přinášíme několik

řešení za pomocí nové technologie, o které jste už nejspíš slyšeli. Tou

technologií jsou kryptoměny. Pro pořádek si ale projdeme několik teoretických

konceptů, ať se naladíme na stejnou vlnu.

Co jsou to úrokové sazby?

Jestliže čtete tento článek, předpokládáme, že tušíte, co to jsou úrokové

sazby. Přesto vám uděláme krátký souhrn, ať víte, o čem píšeme

v následujících řádcích. Úrokové sazby jsou procenta, která získáte za váš

vklad nebo naopak která zaplatíte z hodnoty vaší půjčky. Vždy když si

v bance půjčíte nějaké prostředky nebo nakoupíte za svou kreditní kartu,

hromadíte dluh, který bude nakonec muset být splacen, a to i s úroky. Úrokové

sazby se mohou lišit a mohou přesáhnout klidně i 30 % ročně u nezaplaceného dluhu

na kreditní kartě. Pokud jste například utratili na začátku roku z kreditní

karty 1000 Kč, na konci roku již dlužíte 1300 Kč, pokud jste tento zůstatek neuhradili

v období odkladu, které je obvykle 30 dní. Nenahání vám to hrůzu?!

Pokud jde o spoření, většinou v bance dostanete na spořícím účtu jen velmi

nízkou úrokovou sazbu. Dnes se úroky na „spořáku“ v Čechách pohybují mezi 1-2

% ročně. Z uložené tisícikoruny vyděláte za rok 10-20 Kč, no není to krásné?! Banka

tyto vaše vložené prostředky dále investuje a pracuje s nimi. A když se

podíváte na rozdíl v procentní sazbě z půjčených peněz a

z vkladů uvědomíte si, proč mají banky tak pěkná sídla a pobočky. Umí

v tom zkrátka chodit!

Dokážete si představit situaci, kdy by nějaká banka zkrachovala? Třeba nějaká

z větších tuzemských bank? Sice existují zákony, které ochraňují část

našich vkladů u bank, technicky vzato však jsou prostředky uložené v bance

majetkem dané banky. Tedy pokud jim je poskytnete.

Co jsou to záporné úrokové sazby?

Pravděpodobně jste už někdy slyšeli ve zprávách o záporných nebo také

negativních úrokových sazbách. Všeobecně se to vysvětluje tak, že vám banka

zaplatí za to, že si od ní půjčíte peníze. Hm…ale, i když je to technicky

pravda, množství peněz, které byste si museli půjčit, aby se vám záporné

úrokové sazby vyplatily, by pravděpodobně muselo být značné. Pravděpodobnost,

že záporné úrokové sazby klesnou pod -1 %, není velká. Místo toho se budou

úrokové sazby pravděpodobně udržovat co nejblíže u nuly (například na hodnotě 0,025

%).

I když se na první pohled zdá, že záporné úrokové sazby budou širokou

veřejností vítány, opak může být pravdou. Občan s průměrným příjmem totiž

na záporných úrokových sazbách spíše prodělá, a to z toho důvodu, že

úrokové sazby na vklady a úspory budou také záporné, a to ještě mnohem více než

úrokové sazby z půjček. Za držení peněz v bance budete vlastně

potrestáni tím, že o část vašich prostředků přijdete. Dá se předpokládat, že se

budou úroky v jednotlivých bankách lišit, a navíc se snad vytvoří nějaký

stupňovitý systém, který ochrání ty nejchudší, aby se zabránilo dalšímu

rozevírání nůžek mezi chudými a bohatými. Vláda moc dobře ví, že takovéto

opatření (záporné úrokové sazby) bude mít dopad na běžného občana. A sice ten,

že lidé budou utrácet, nikoli spořit, protože se jim to zkrátka nevyplatí. A to

je přesně to, co vláda v době ekonomického zpomalení potřebuje. Utrácení,

rozproudění ekonomiky, půjčky firem na různé typy investic pro inovace a růst

výroby, aby udržely krok s ostatními.

Pokud se po přečtení předchozích odstavců necítíte jako zastánci záporných

úrokových sazeb, podívejte se s námi na alternativní možnosti, jak svoje

finance proti nim zabezpečit. Ano, řeč bude o kryptoměnách, proto si

v krátkosti popíšeme, jak fungují. Kryptoměny totiž platí jako efektivní

konkurence k tradičním bankám, ale to se newsletteru z vaší banky

samozřejmě nedovíte.

Kryptoměny – jak fungují a čím se liší od bankovních produktů

Než začneme o kryptoměnách, je nasnadě si připomenout, že tento článek je spíše

informativní a neslouží pro vás jako rychlokurz finančního nebo investičního

poradenství. V první řadě si udělejte svůj vlastní výzkum, před tím, než

své peníze kamkoli vložíte. Toto berte jenom jako jednu část skládanky

k tomu, abyste svoje těžce vydělané peníze ochránili za pomocí kryptoměn

proti záporným úrokovým sazbám a inflaci. Proto vás tedy nastartujeme popisem,

jak kryptoměny fungují a jak je máte chápat. A to, pokud možno v kostce,

bez zbytečného balastu kolem.

Když se podíváte na bankovky téměř jakékoli měny, všimnete si malých čísel

v rohu. To je sériové číslo a banky a vlády jej používají pro jejich sledování

a jako ochranu proti padělání. Kryptoměny jsou v podstatě sériová čísla

bez toho, aniž by byly někde fyzicky vytištěné a sdílené jsou mezi všemi

uživateli v systému.

To je tedy popis kryptoměn v kostce. Kryptoměny mají také některé další funkce

a charakteristiky, třeba neměnnost historie transakcí a zůstatků. Protože

počítače neustále odkazují na záznamy ostatních o tom, kdo co má na svém účtu,

jediným způsobem, jak byste mohli tuto historii přepsat, je vlastnit více než 50

% počítačů v síti a provést požadované změny. V současné době ale existují pouze

v Bitcoinové síti miliony počítačů, které ověřují transakce. Hodně štěstí, pokud

se je pokusíte hacknout všechny naráz!

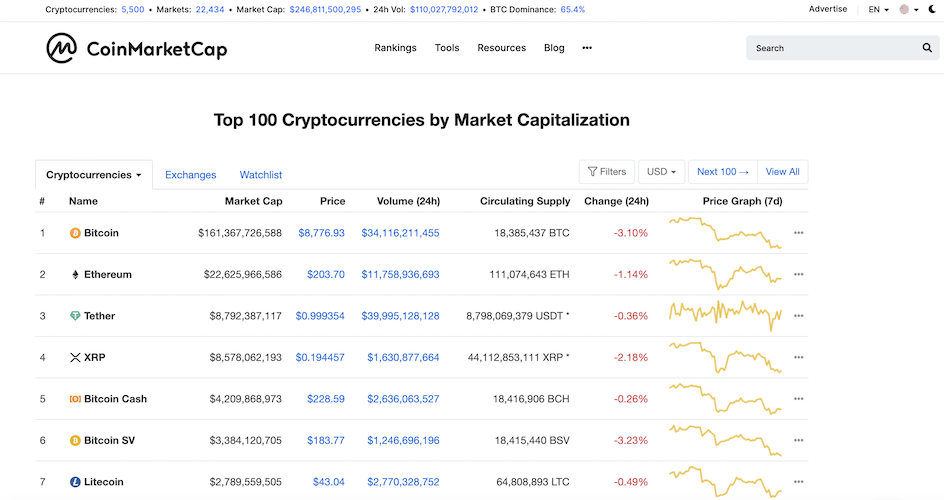

Existuje

více než 5500 kryptoměn, z nichž se většina řídí víceméně stejnými principy

(nebojte se, ty důležité projdeme později). Důvodem, proč mají kryptoměny

špatnou pověst, je to, že jsou spojeny s ilegální činností, jako je prodej

drog a zbraní na darknetu. Mezi zločinci jsou totiž kryptoměny oblíbeny díky

„anonymnímu“ designu.

V návaznosti na předchozí příklad se sériovými

čísly na bankovkách se podívejte na svou debetní nebo kreditní kartu. Také na

kartě najdete svoje číslo a dále potom svoje jméno a na zadní straně tajný kód.

Banka má záznam, komu patří které číslo karty a při platbě vás dokáže

identifikovat. Ve světě kryptoměn nemusíte poskytovat žádné svoje osobní údaje,

abyste získali přístup ke kryptoměnové peněžence. Kryptoměnová peněženka je

opravdu jen obyčejný bankovní účet, a to bez prostředníka kterým je banka a

taktéž bez osobních údajů.

Zatímco dříve kriminálníci využívali Bitcoiny k

nezákonným činnostem, nyní se stále více obrací ke kryptoměnám jako Monero nebo

Zcash, které jim zaručí větší míru anonymity. Každým dnem se tedy využití Bitcoinů

pro kriminální činnost snižuje na úkor zmíněných anonymních kryptoměn.

Když už víte, co jsou to kryptoměny, ukážeme vám

několik způsobů, jak jejich prostřednictvím zabezpečit svoje finance před chamtivými

bankami a jejich zápornými úrokovými sazbami.

Stabilní mince neboli stablecoiny

Pokud jste nováčkem v kryptu nebo máte jen

povrchní znalosti, pravděpodobně jste slyšeli jen o Bitcoinu a možná o Ethereu.

Ne všechny kryptoměny jsou stejné a ve skutečnosti existují různé druhy kryptoměn,

které jsou obyčejnému člověku snáze pochopitelné a lépe známé. Stablecoiny jsou

jedním z nich a nejsou tu s námi zdaleka tak dlouho jako Bitcoin.

Rozhodně se jedná o vzrušující technologii posledních let, vývojáři kryptoměn

se stablecoinům nebo chcete-li stabilním mincím, permanentně věnují a hned si

řekneme ten hlavní důvod. Abychom zjistili, proč jsou tak důležité a proč se nedávno

znelíbily některým vládám a regulačním orgánům po celém světě, musíme se vrátit

o několik let nazpět.

Zkuste si představit, že se nacházíte v době,

kdy Bitcoin byl v začátcích. Právě jste dosáhli 6000% zisku. Trh je velice nestabilní a pokud nechcete, aby se váš zisk

zmenšil, musíte jednat rychle a Bitcoiny prodat. Jak to uděláte? S trochou

štěstí najdete někoho ve vašem okolí, kdo od vás Bitcoiny koupí za tržní cenu a

zaplatí vám v korunách nebo eurech. Asi si dokážete představit, že to

nebylo vůbec jednoduché. V těch dobách jste neměli moc šancí, jak se před

neustále se měnící cenou ochránit.

A teď přejděme k zmiňovaným stabilním mincím

(angl. stablecoins). Tyto kryptoměny jsou kryty skutečnou měnou, jako jsou

dolary nebo eura. Jsou to doslova digitalizované peníze. Věřte tomu nebo ne, ale

některé společnosti vydávající stabilní mince jsou regulovány a pravidelně

kontrolovány, aby se zajistilo, že stabilní mince, které vydávají jsou skutečně

kryty vklady v bance. Asi nejlepším příkladem je USDC, stabilní mince vytvořená

společností Circle, mateřskou společností pravděpodobně nejznámější americké kryptoměnové

burzy Coinbase.

Pokud své peníze vložíte do důvěryhodné stabilní

mince jako je USDC, nebudete sice za její držení získávat úrok jako na spořicím

účtu, ale alespoň nebudete ztrácet peníze poklesem kurzu kryptoměny, kterou

jste právě za USDC prodali. Nákup stabilních mincí sice může být za mírný

poplatek, ale tady už si musíte sami spočítat, zda se vám to vyplatí víc než

držet peníze v bance na účtu se zápornou úrokovou sazbou. Pořád budete

vlastnit kryptoměnu, ale na rozdíl od Bitcoinu a dalších klasických kryptoměn

se nebude neustále měnit dolarová hodnota vašeho vkladu.

Tokenizace drahých kovů

Přemýšleli jste někdy o nákupu zlata? Pokud ano,

určitě jste již zaznamenali, že existují dva způsoby, jak si zlato pořídit. Tím

prvním je nákup skutečného fyzického zlata. Tento způsob však skýtá dva

problémy. Nejprve musíte najít bezpečné místo pro uložení vašeho zlata, řekněme

nějaký trezor. Zadruhé si musíte být jistí, že toto zlato budete moci v

budoucnu dále prodávat bez jakýchkoliv problémů. Pokud jste totiž vaše zlato koupili

v nějakém malém zlatnictví na rohu, máte jistotu, že jste jej nakoupili

v požadované kvalitě a za tržní cenu?

Obecně je dobré kupovat drahé kovy od renomovaných

výrobců, díky čemuž bude později také jednodušší prodej daného zlata. Toto

zlato je obvykle určeno právě pro podobné případy, tedy prodej individuálním

investorům, u kterých se očekává, že zlato zase někdy časem budou prodávat.

Druhý způsob je zakoupit zlato prostřednictvím fondu obchodovaného na burze (ETF). Tím se odstraní potíže s hledáním úložiště, zároveň si můžete být jistí, že i následný prodej ETF bude mnohem snazší než prodej fyzického zlata. Zní to tedy výhodněji než první možnost, ale s tím problémem, že ve skutečnosti nevlastníte zlato, které jste si koupili. Obě varianty tedy mají svá úskalí a rizika.

No a v dnešní době, věřte tomu nebo ne, existuje třetí možnost nákupu drahých kovů. Za pomocí kryptoměny, která v sobě snoubí výhody z vlastnictví fyzického zlata a likvidity při prodeji zlata prostřednictvím ETF.

Stejně jako existují společnosti vydávající stabilní

mince, existují také společnosti jako Paxos nebo Uphold, které vydávají

digitální verze drahých kovů. Zejména společnost Paxos je transparentní,

regulovaná a pravidelně auditovaná. Prostřednictvím Paxos si můžete koupit v

podstatě digitální certifikát pro určité množství zlata, který je fyzicky

uloženo v trezoru Brinks v Londýně. U Paxos se můžete dokonce po zadání kódu

zakoupené kryptoměny podívat, který kousek zlata je váš. A pokud vlastníte

alespoň jednu cihlu zlata, můžete si ji nechat poslat k nějakému autorizovanému

prodejci a vyzvednout si ji osobně!

Paxos si sice účtuje nějaké procento za nákup a prodej

zlata, ale neúčtuje si žádné poplatky za skladování, na rozdíl od klasických

úschoven zlata. Vaše zlato je navíc pojištěno díky Paxos Trust i proti

případnému úpadku firmy Paxos. Je to vlastně geniální vynález a každý měsíc vznikají

další a další společnosti, které se snaží dělat totéž s jinými drahými kovy,

jako je stříbro nebo paladium. Vložení peněz do digitalizovaných drahých kovů

může být tím nejlepším způsobem, jak chránit své úspory před zápornými úrokovými

sazbami a inflací v moderní době.

Kryptoměny a spoření

Tyto služby už nyní nabízí desítky různých platforem. Ne všichni však mají stejnou pověst a důvěru jako třeba kryptoměnová burza Binance. Je proto nesmírně důležité provést si vlastní průzkum, zejména u těch, kteří nabízí lepší úroky, než je na trhu zvykem.

Ale i přes

tato rizika možná není špatné si v této době, kdy banky neustále snižují úroky

z vkladů vašich peněz, prozkoumat tyto alternativy. Byť vyšší úrok může

znamenat vyšší riziko, v době, kdy tyto služby ještě nejsou využívány

mainstreamem, se tento krok může v budoucnu ukázat jako dobrá investice.

Daniel Krupka

Vášnivý spisovatel, muzikant a fitness fanatik s posedlostí pro kryptoměny. Jeho hlavní role je manager marketingu a hostitel podcastu pro CryptoMood, což je český start-up, který poskytuje a vyvíjí nástroje pro analýzu sentimentu pro kryptoměnové tradery. Téměř 2 roky obchoduje s kryptoměnami a také přispívá k řadě projektů uvnitř i z venku kryptoměnové komunity včetně The Coin Bureau, Breave News, Uberportal.tv.

![]()

CryptoMood

CryptoMood je start-up, který poskytuje sadu nástrojů analýzy sentimentu poháněné AI pro efektivnější traderovo rozhodování a dodává signály krypto-sentimentu v reálném čase. Využívá více než 50 000 zdrojů k porovnání názorů ve zprávách a v sociálních mediích o více než 3000 kryptoměn, přičemž vytváří odpovídající indikátory sentimentu, které zvyšují obchodování s kryptoměnami. Produkty CryptoMood zahrnují mobilní aplikaci, deskop terminal a API.

Více na https://cryptomood.com/ .

Poslední zprávy z rubriky Okénko kryptoměny:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz