Recesí proti Covid-19

I na stránkách FT si všímají blogu Complete Banker, který se zabývá vztahem mezi současnou epidemií a ekonomikou. Na tom by nebylo nic neobvyklého, ale v tomto případě jde o pohled unikátní. Shodou okolností také vyšla nová studie Světové banky, která se rozsáhle věnuje světovým recesím a jejich důsledků. Směr mé dnešní úvahy je daný.

Recesí proti nákaze?

Complete Banker tvrdí, že Covid-19 má potenciál stát se „nejsmrtelnějším virem za poslední století“. Důvod? Vedle úmrtnosti pohybující se kolem 3 % je totiž ještě asi 7 % lidí v kritickém stavu. A nakažlivost je mnohem vyšší než u SARS, či MERS. Řada vlád se tak snaží o aktivní opatření v oblasti zdravotního systému, ale podle portálu je namístě uvažovat i o ekonomických opatřeních. Jejich logika je ale neobvyklá.

Globální recese v minulosti

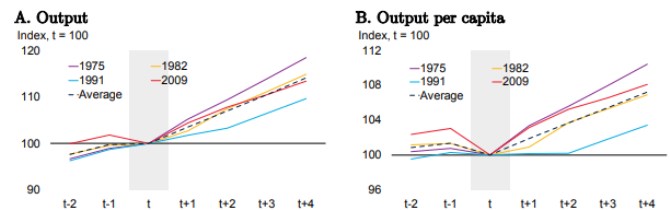

Přesuňme se nyní k oné studii zmíněné v úvodu. Jde o „Global Recessions“ a M. Ayhan Kose Naotaka Sugawara a Marco E. Terrones v ní provedli pečlivou analýzu posledních čtyř globálních recesí. Jde o obsáhlé dílo, ze kterého jsem vybral následující obrázky. Mimo jiné ukazují, že globální vývoj se nejednou znatelně liší od toho, na jaký jsme zvyklí z domova, či z pozorně sledované americké ekonomiky. První dva grafy ukazují vývoj produktu a produktu na hlavu během čtyřech posledních globálních recesí. Svou silou vystupuje do popředí zejména recese roku 2009. Ale na globální úrovni to nebylo s následným oživením tak zlé, jak jsme pozorovali v některých vyspělých zemích a to zejména co se týče produktu na hlavu. zde bolela zejména recese roku 1991:

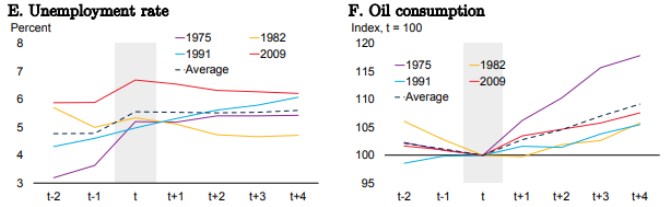

Další dva grafy ukazují vývoj globální nezaměstnanosti a spotřeby ropy. V prvním případě asi nepřekvapí samotný vývoj, ale mě osobně zaujal rozdíl v úrovních mezi vývojem posledních let a vývojem v roce 1975. Spotřeba ropy pak ožila nejrychleji po roce 1975, slabá se naopak držela ještě dlouho po roce 1982.

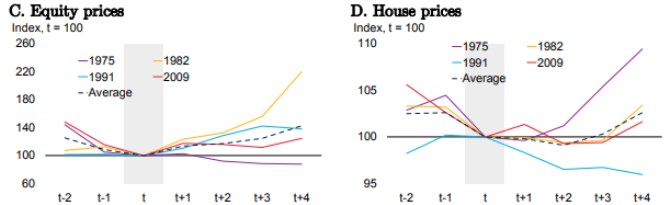

Další dvojka grafů popisuje vývoj akciových trhů a cen nemovitostí. Řada čtenářů je asi zvyklá na obrázky vývoje amerických trhů, popřípadě trhů západní Evropy, tento pohled je trochu jiný - světové trhy se z šoku poslední recese a finanční krize vzpamatovávaly jen velmi těžko. A ani průměrný vývoj neukazuje nějaké rychlé oživení (dolů jej táhne zejména rok 1975). U globálních cen nemovitostí je pak obrázek ještě méně optimistický z pohledu těch, kteří by očekávali rychlý návrat k předrecesním standardům:

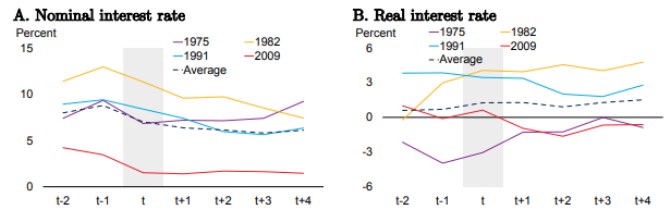

Poslední dva grafy ukazují vývoj nominálních a reálných sazeb. Nepřekvapí, že nominální sazby jdou již před příchodem recese dolů a v průměru se na nízkých úrovní drží ještě dobu po ní. Možná trochu překvapivé ale může být to, že sazby reálné prochází mírným růstem a pak cca stagnují. Proti sobě tu stojí například scénáře roku 2009, kdy i reálné sazby trendově klesaly, a scénář roku 1982, kdy prudce rostly. Z této perspektivy tak bylo nominální uvolnění stále reálným utažením (nezabýváme se nyní tím, kde se tehdy nacházely neutrální sazby).

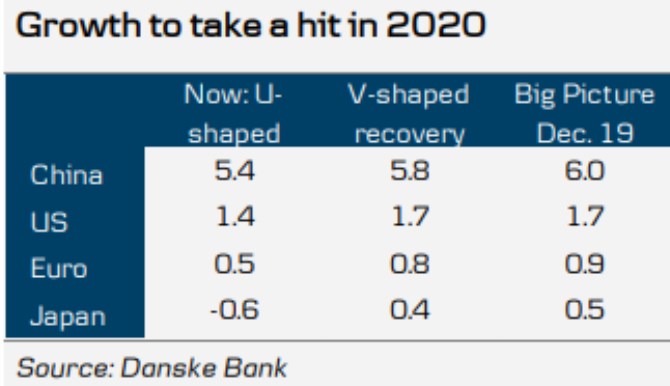

Jestli nyní přijde recese a její případný průběh jsou samozřejmě věcí otevřenou. Například Danske Bank, která zveřejnila svůj čerstvý výhled, hovoří o tom, že globální ekonomika si letos projde oživením ve tvaru „U“ a ne scénářem „L“. Konkrétní čísla nalezneme v tabulce, o kterou se s námi banka dělí:

Suma sumárum

O tom, zda zde prezentovat úvahu z Complete Banker, jsem trochu přemýšlel, protože se jí toho dá dost vytknout. Například pohled na mapu šíření viru sice ukazuje zejména pás vyspělých a vyspělejších zemí, ale to může být dáno i tím, že z méně rozvinutého světa nemáme potřebná data. Můžeme také tvrdit, že záměrně umožněná recese by se mohla protáhnout a prohloubit natolik, že by se i z uvedeného pohledu stala kontraproduktivní.

Jednoduše řečeno, hrát si s recesí není jen tak. Což ukazuje třeba onen vývoj nezaměstnanosti v globální recesi prezentovaný výše. Globální míra nezaměstnanosti by se nyní měla pohybovat kolem 5 % a růst o pouhý jeden procentní bod by tak představoval další desítky milionů lidí bez zaměstnání. A ne všichni mají takový sociální systém, jako třeba my.

Na stranu druhou ale řada z nás zaznamenala například to, jak propad ekonomické aktivity v Číně prudce snížil emise v ovzduší – viz následující graf. A jaká je ta správná „cena“ za čistý vzduch? Možná jí nevědomky platíme mnohem vyšší, než bychom vědomě udělali. Logika je to přitom podobná, jako o oné úvahy na Complete Banker. Skloubit to vše do nějakého jednoznačného závěru ale nedovedu a případné pokusy nechám na čtenářovi. Ono to ale podle mne na této velmi povrchní úrovni ani nejde.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz