Valuace akcií jsou ve skutečnosti hodně „jinak“. Ukazují na bublinu?

Na FTAlphaville poukazují na studii investiční společnosti O’Shaughnessy Asset Management. Ta se zaměřuje na valuace akcií a tvrdí, že některá běžně používaná měřítka jsou pokřivená a příčinou je inflace. Na celou věc podle mne stojí za to se podívat detailněji, mimo jiné totiž něco říká o současné (ne)bublinovatosti trhu.

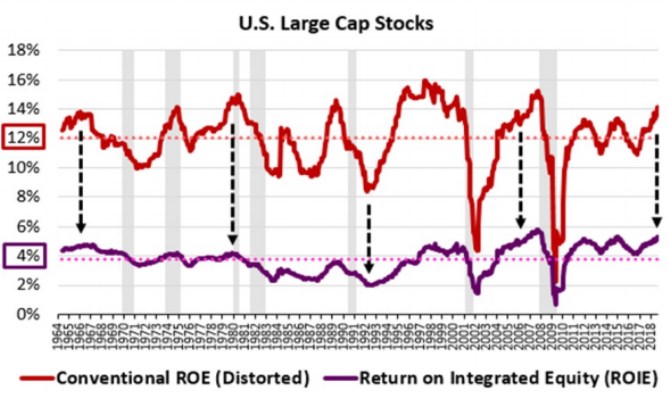

Nejdříve se podívejme na finanční ukazatel jménem návratnost vlastního jmění ROE, který dává do poměru čisté zisky a výši vlastního jmění. Pokud dosahuje například 10 %, znamená to, že firma dokázala za dané období na každý dolar vlastního jmění vydělat 10 centů zisků. Na toto číslo je pak nejlepší hledět v souvislosti s požadovanou návratností vlastního jmění, respektive nákladem vlastního kapitálu. Pokud například někdo vkládá do firmy peníze s tím, že požaduje 5 % návratnost a ROE dosahuje 10 %, může být více než spokojen. Pokud by čísla byla obrácená, platí opak.

O’Shaughnessy AM se tento nedostatek pokouší korigovat a výsledek ukazuje v následujícím grafu, který srovnává tradiční ROE a ROE upravené u velkých obchodovaných společností v USA. Zatímco u tradičního výpočtu dosahuje průměr ROE 12 %, ten alternativní, o inflaci upravený, generuje dlouhodobý průměr na pouhých 4 %:

Zdroj: O’Shaughnessy AM

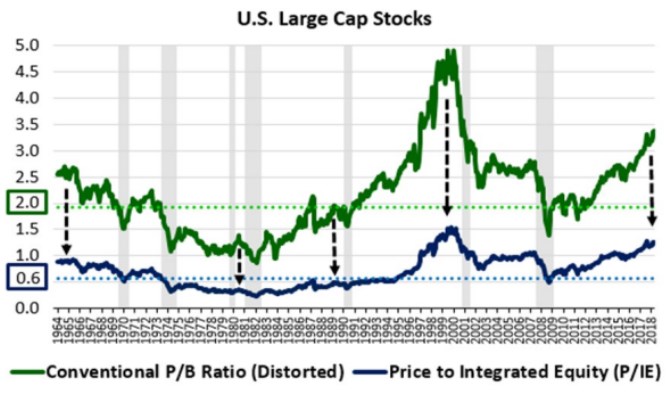

ROE samo o sobě není valuačním měřítkem, ale úzce souvisí s poměrně často používaným poměrem tržní ceny akcie a její účetní hodnoty PBV. Jelikož i ten používá účetní hodnotu akcií/vlastního jmění, trpí stejným „inflačním“ nedostatkem, jako ROE. V druhém grafu tak O’Shaughnessy AM ukazuje, jak vypadá dlouhodobý vývoj tradičního PBV a alternativy, kde je účetní hodnota opět upravena o inflaci. I zde vidíme znatelný rozdíl, zatímco tradiční PBV má dlouhodobý průměr na hodnotě 2, to upravené dosahuje pouze hodnoty 0,6:

Zdroj: O’Shaughnessy AM

Co z výše uvedeného plyne z praktického hlediska? Já při pohledu na uvedené vnímám dvě hlavní implikace, jednu čistě makroekonomickou, druhou investiční. Ta první souvisí s tím, co se nazývá Tobinovo Q. To dává do poměru ekonomickou hodnotu aktiv a jejich hodnotu pořizovací. Jednoduše řečeno, pokud je ekonomická (vnitřní) hodnota aktiv 100 a jejich pořizovací hodnota 90, má smysl do nich investovat.

Je to v principu to samé, jako kdybychom v tomto příkladu řekli, že čistá současná hodnota investice je pozitivní. Pokud bychom pak předpokládali, že ony o inflaci upravené výše prezentované ukazatele vlastně namísto účetních hodnot pracují s oněmi hodnotami pořizovacími, tak nám současné PBV suplující Tobinovo Q naznačuje, že investovat má smysl (minimálně u velkých společností). Jeho hodnota je totiž nad jednou. Onen historický průměr ve výši 0,6 a hlavně sedmdesátá a osmdesátá léta by ale indikovaly opak.

Z pohledu akciového investora nám druhý graf ukazuje, že obě PBV jsou znatelně nad historickými průměry. A to alternativní se dokonce více blíží bublinovým hodnotám z přelomu tisíciletí než to tradiční. Jenže to samé platí o ROE, které je pro výši PBV z fundamentálního hlediska rozhodující (vedle požadované návratnosti a očekávaného růstu zisků).

Takže pokud tu je bublina, je hlubšího rázu, než na úrovni valuací – musela by se nacházet na úrovni ziskovosti, respektive návratnosti kapitálu ROE. A práce O’Shaughnessy AM vlastně říká, že podle onoho alternativního ROE ani tu žádná bublina není. Pokud se totiž požadovaná návratnost pohybovala zhruba kolem 8 %, je i současné (z historického hlediska relativně vysoké) alternativní ROE pod ní. Což by pak mimochodem byl zajímavý vstup do celé diskuse o příjmové nerovnosti.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz