Rozbřesk: OPEC+ pokračuje v těžebních škrtech. Kdo je vítěz a kdo poražený?

Producentské státy kartelu OPEC včera oficiálně potvrdily prodloužení dohody na omezení těžby o dalších devět měsíců. Šlo vlastně o formální razítko na politickou dohodu mezi ruským prezidentem Putinem a saúdským princem bin Salmánem, kteří oznámili pokračující těžební škrty v rozsahu 1,2 mil. barelů denně jako hotovou věc již na víkendovém summitu G20 v Japonsku. Ropný trh s tímto scénářem fakticky počítal, proto ani cenová reakce nebyla nikterak dramatická. Jestli je však na aktuální dohodě něco fascinujícího, pak je to pozadí jejího zrodu a následná komunikace.

V obou případech se totiž potvrzuje, jak významně sílí pozice Ruska, které má v tandemu se Saúdskou Arábií klíčové slovo ohledně dalších kroků kartelu. K reálnému rozhodování o produkčních limitech tak již dochází nejen mimo oficiální strukturu OPEC, ale dokonce pod taktovou nečlenského státu, což je historicky zcela bezprecedentní situace. Z pohledu Ruska pak navíc platí, že cena za takto dominantní pozici rozhodně není přemrštěná – zatímco Saúdové redukují vlastní produkci o téměř 1 mil. barelů denně, příspěvek Ruska je necelých 300 tis. barelů denně.

Spokojenost nad včerejší dohodou pak zajisté vládne také v Texasu, centru těžby břidlicové ropy ve Spojených státech. Prodloužení produkčních škrtů by totiž mělo zajistit stabilitu cen, a to minimálně ve zbytku tohoto roku. V případě naplnění poptávkových rizik, tj. znatelného zpomalení světové ekonomiky, to pak bude zřejmě znovu OPEC, který se zhostí role „producenta poslední instance“ a odbourá případný převis ropy na trzích.

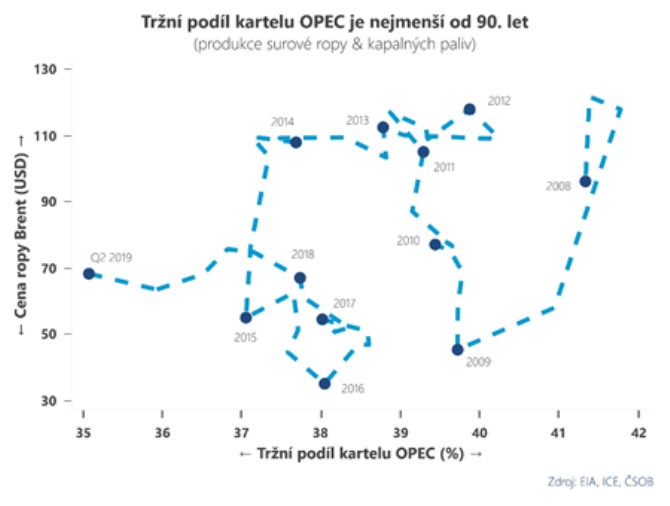

Právě neutuchající aktivita amerických producentů břidlicové ropy je však tím hlavním důvodem, proč není současný modus operandi kartelu dlouhodobě udržitelný. OPEC, respektive jeho lídr Saúdská Arábie historicky osciluje mezi dvěma operačními cíli – ochranou tržního podílu (na úkor cenového vývoje) a stabilizací cen (na úkor tržního podílu). Protežování druhého cíle má nyní za následek prudký pokles tržního podílu kartelu, který je nejnižší od počátku 90. let. Bez dostatečného podílu na ropném trhu lze však jen stěží plnit vůdčí úlohu a usměrňovat cenový vývoj. A toho se Saúdové rozhodně nebudou chtít vzdát…

*** TRHY ***

CZK a dluhopisy

Dobrá nálada na globálních akciových trzích nezvládla koruně příliš pomoci. Jedním z důvodů mohly být slušné zisky dolaru na frontě s eurem, které nakonec celou střední Evropu spíše udržovaly ve stabilním pásmu. Česká koruna lehce oslabila do blízkosti 25,45 EUR/CZK.

Zahraniční forex

Eurodolar se vrací pod hodnotu 1,13, k čemuž mu pomohl relativně dobrý report podnikatelské nálady v americké průmyslu. Index ISM se sice zhoršil, ale ne tak dramaticky jak čekal trh, resp. některé pesimistické odhady velkých bank. Euru navíc zdá se nepomáhá politika a to přesto, že Itálie údajně upraví (seškrtá) rozpočet tak, aby vyhověla požadavkům Evropské komise. Euro nemůže být nadšeno z toho, že lídři EU se stále nedohodli na složení nového vedení unie (včetně nového prezidenta ECB), přičemž za oceánem (v USA) již na vybrané evropské zboží připravují nová cla. Tentokrát jde o relativně malý objem (položky v hodnotě 4 mld. USD), který nesouvisí s hrozbou prezidenta Trumpa vůči evropskému automobilovému průmyslu. Cla, o kterých je řeč, se týkají sporu u WTO, resp. výtky USA ohledně nepovolených dotací Airbusu ze strany EU.

Ropa

Ropa Brent dnes startuje obchodování v těsné blízkosti 65 dolarů za barel. Po včerejším oficiálním prodloužení těžebních škrtů o dalších devět měsíců (viz úvodník) si sice ropa připsala drobné zisky, o ty však vcelku rychle přišla na konci včerejší seance.

Dnes je na programu druhý den jednání producentských států ve Vídni, který se již povede v rozšířeném formátu OPEC+, tedy včetně tzv. partnerských států. To by však již mělo být pouze formálním razítkem na pokračující kooperaci producentů, proto může odpoledne upoutat pozornost spíše statistika stavu zásob od Amerického petrolejářského institutu.

Akcie

První červencový den na burzách v USA se nesl v pozitivním duchu, když hlavní akciové indexy otevřely při nových historických maximech. Postupně však umazaly značnou část úvodních zisků a až v samém závěru zamířily opět nahoru. Nejlépe se dařilo technologickému sektoru (Apple +1,8 %, Alphabet +1,6 %, Netflix +2 %, AMD +2,7 %). Dařilo se i finančnímu sektoru (Bank of America +1,5 %, Citigroup +1 %, JPMorgan Chase Bank +1,7 %). Naopak nejslabším článkem dne byly nemovitostní a energetický sektor. Nedařilo se ani společnosti Boeing (-2,2 %), která se potýká s rušením zakázek ale i se zpožděním těch stávajících.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Těžební unie: Novela Horního zákona poškozuje těžební společnosti

- Trump kritizuje OPEC za příliš vysoké ceny ropy. US vláda požádala OPEC o navýšení limitů o 1 milión barelů - Diskuze, názory, doporučení a hodnocení

- 12.h - Evropa pokračuje v poklesu, euro pokračuje v růstu, ropa obnovila klesání po statistikách z USA, BCPP hodně roztříštěná

- Saudi: Trumpovy tweety bereme s klidem. Snahy korigovat produkci pokračují a pokračovat i nadále budou

- Pražská burza pokračuje v konsolidaci; Erste pokračuje v růstu

- ČR - souhrn 2.9. - jízda pokračuje, TO2 v roli kasičky pro nákupy ostatních titulů, Orco pokračuje v růstu

- Ústavní soud zrušil balíček škrtů v sociálních dávkách

- Dopravu v Řecku ochromí stávka na protest proti úsporám a škrtům

- Otázky Václava Moravce se zaměří na vliv vládních škrtů na cenu potravin

- Evropská komise vyzvala Itálii k přijetí dalších škrtů

- Spontánní demonstrace proti rozpočtovým škrtům v Rumunsku zesílily, přitvrdila i policie

- Je čas kupovat dolar, euro je zatíženo fiskálními škrty, říkají analytici

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři