Přichází odklon od růstových titulů a doba hodnotových investic?

Asi nejznámějšími investičními strategiemi jsou růst vs. hodnota. Dejme nyní stranou, že takové rozdělení nedává v jádru moc smysl (vždy hledáme skrytou hodnotu) a podívejme se na to, jak si tyto dvě strategie vedly a možná povedou.

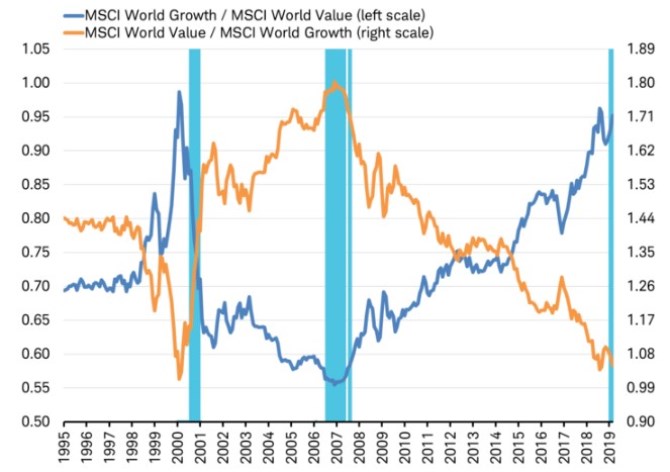

Pokud by i v této oblasti fungoval princip „vracení se k průměru“, tak by před námi mělo být období, kdy si povede lépe hodnotová strategie. Tedy snaha najít podhodnocené společnosti ve skupině akcií s nízkými valuačními násobky (na které nejednou dolehla nějaká negativní událost). Jak totiž ukazuje následující graf od investiční společnosti Schwab, po poslední krizi si trendově vedla lépe strategie růstová a onen „návrat k průměru“ by tu znamenal vyrovnání tohoto náskoku – lepší výkon hodnotových akcií.

Důvodem, proč jsem se pustil do této úvahy, ale nebyl jen pohled Schwabu. Russ Koesterich z investiční společnosti BlackRock na stránkách Seekingalpha tvrdí, že od roku 2011 se PE růstových akcií zvýšilo asi o 65 %, zatímco PE hodnotových o 40 %. Růstové tituly tak podle něj nejsou levné. Ale ani drahé. Jinak řečeno, na nějaký velký obrat to podle Koestericha nevypadá.

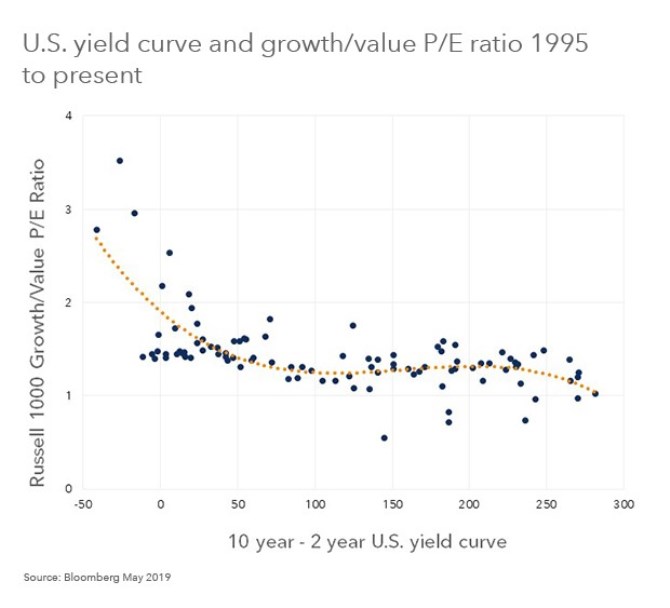

Atraktivitu růstových akcií investor vysvětluje často opakovaným argumentem: Pokud je ekonomický růst slabší, investoři vyhledávají růstové tituly, protože ty jsou i v takovém prostředí schopny nabídnout lepší výhled. Proti takovému pohledu lze mít pár námitek (viz níže), nyní se ale podívejme na následující graf:

Obrázek také pracuje s výnosovou křivkou: Míru jejího sklonu (rozdíl mezi výnosy dlouhodobých a krátkodobých vládních obligací) dává do souvislosti s rozdílem ve valuacích růstových a hodnotových titulů. Podle grafu by mělo platit, že čím je rozdíl ve výnosech vyšší (křivka je strmější), o to menší by rozdíl ve valuacích měl být. A naopak – čím je rozdíl ve výnosech nižší (křivka se napřimuje, či konce překlápí/investuje), o to bývají valuace růstových akcií vyšší než valuace hodnotových.

Logika takového vztahu odpovídá tomu, co bylo uvedeno výše (a tomu, že růst nyní není předražen): Pokud je výhled pro celou ekonomiku horší (čemuž odpovídá napřímující se, či invertující křivka), investoři preferují růst. A naopak, lepší celkové ekonomické podmínky (strmější křivka) zmenšují atraktivitu růstu a zvyšují atraktivitu hodnoty. Jak jsem naznačil, vysvětlení tohoto může být více – já bych se klonil spíše k tomu, že růstové tituly jsou vnímány jako bezpečnější, než hodnotové a tudíž se k nim investoři stahují v době, kdy hledají více bezpečí. Tedy v době, kdy hrozí ekonomické zpomalení, útlum.

Jasný závěr tedy nenabízím. První graf by implikoval obrat v trendu a příklon k hodnotě, následující řádky ale minimálně ukazují, že nejde o jistou věc. Řešení je ovšem možná velmi jednoduché a naznačil jsem jej již v úvodu: Hledat akcie, které se zdají být výrazně fundamentálně podhodnocené bez ohledu na to, zda zrovna padají do skupiny „růst“, nebo „hodnota“. Či se alespoň vyhýbat tomu, čemu můžeme říkat růstová (povídková) past, či hodnotová past.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Forex trading online - investice do EUR/USD a ostatních měn

- Investice, aktuální zprávy a online data

- Přichází odklon od růstových titulů a doba hodnotových investic?

- Mimořádně levné hodnotové akcie a jejich „rovnováha“ vůči růstovým titulům - Víkendář

- Úzká hranice mezi dobrou hodnotovou investicí a hodnotovou pastí

- Odklon od velkého růstu, návrat malých hodnotových akcií?

- Perly týdne: Přichází ochlazení realitního trhu a odklon od neziskových technologií, táhnout bude akciová kvalita

- Portfolia hodnotových/růstových ETF se velmi často překrývají

- ETF: Portfolia hodnotových/růstových ETF se často překrývají

- Hodnotové a růstové ETF

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky