Ranní souhrn finančních trhů 18. 2. 2019

• Akciové trhy minulý týden výrazně rostly a zvýšila se i cena ropy

• Pozitivní sentiment dodávaly zejména rostoucí naděje na dohodu USA – Čína. Jednání pokračují tento týden.

• Člen ECB Coeuré prohlásil, že další dodávky dlouhodobé likvidity (TLTRO) jsou možné. Tím dodal podporu evropským bankovním titulům, italským dluhopisům a vedl k oslabení eura proti dolaru.

• Rozpočet USA byl odhlasován, čímž se zamezí opětovnému zavření vládních úřadů. Nicméně Trump oznámil, že vyhlásí stav nouze, aby získal prostředky na stavbu zdi s Mexikem

• Premiérka Theresa May poté, co ji britský parlament minulý týden nepodpořil ve snaze upravit tzv. Irskou pojistku, se tento týden chystá se svými ministry jednat s představiteli Evropy.

• Německá ekonomika na konci roku stagnovala, čekalo se +0,1 % č/č.

• Česká koruna získala podporu od rychlejšího HDP a CPI

• Americké trh dnes zavřen z důvodu svátku

USA

Z hlediska akciového trhu USA bude tento týden nejvíce opět sledováno vyjednávání mezi USA a Čínou.

Zaslouženou pozornost získá i zápis z minulého zasedání Fedu a na konci týdne i projevy jeho členů.

Z makroekonomických dat bude důležité zveřejnění objednávek zboží dlouhodobé spotřeby, sada předstihových indikátorů a data o prodeji existujících domů.

• Akciový index S&P 500 v minulém týdnu rostl o 2,5 %, poslední obchodní den rostl o 1,1 %.

• Ode dna dosahovaného v prosinci index SP500 vzrostl přes 18 % a necelých 6 % mu zbývá k dosažení vrcholu ze září 2018

• Dolar v minulém týdnu mírně posílil proti euru k EUR/USD 1,129 a vyvíjí se tak v souladu s naší prognózou, která ukazuje EUR/USD 1,13 v prvním čtvrtletí a do konce roku oslabování k EUR/USD 1,22.

• President Donald Trump hovořil o výborných pokrocích ve vyjednávání s Čínou, což nemusí mnoho znamenat, ale navíc zmínil v případě dohody variantu zrušení cel. Ačkoliv na hmatatelný výsledek si budeme muset počkat, akciový trh již část optimismu z budoucí dohody započítal. Tento týden se vyjednavači přesouvají z Pekingu do Washingtonu. Důležité ovšem v tuto chvíli je, že Trump údajně připouští oddálení rozhodnutí o 60 dnů.

• V USA byl schválen zákon o vládním financování, čímž se snižuje riziko opětovného zavření vládních úřadů. Trump ovšem oznámil, že vyhlásí stav nouze, aby získal peníze na stavbu zdi.

• Z makroekonomických data minulý týden nepotěšil pokles maloobchodních tržeb za prosinec, a průmyslové výroby za leden. Naopak pozitivně překvapil oproti očekávání vyšší nárůst Newyorského Fed indexu za únor a především Michiganský index důvěry spotřebitelů USA rovněž za únor.

• Na akciovém trhu se dařilo téměř všem sektorům. Na vrcholu minulého týdne byl sektor energií, kterého podpořil nárůst cen ropy. Silně rostly i technologie, sektor materiálů a spotřebního zboží. Dobře si vedl i finanční sektor.

• Dnes bude americký trh zavřen z důvodu svátku – presidents day

S&P 500: Pohyby dle sektorů (řazeno dle týdenní změny)

Evropa

Sledovány budou další zveřejňované korporátní výsledky.

Z makroekonomických dat v Evropě budou v tomto týdnu sledovány především předstihové indikátory. V případě Německa se u výrobního PMI čeká mírný nárůst na 49,9 bodu, tedy těsně k hranici oddělující expanzi od kontrakce. PMI index ve Francii by měl dle očekávání trhu nepatrně klesnout na 51 bodů. Ostře sledovaný bude rovněž německý Ifo index, který ve složce očekávání v minulém měsíci klesl na hodnoty z doby dluhové krize a nyní se čeká zhruba podobný výsledek.

• Euro Stoxx 600 minulý týden vzrostl o 3,04 %, z toho v pátek přidal 1,41 %. Index se tak dostal na úrovně naposledy dosahované v říjnu 2018.

• Člen ECB Coeuré otevřel otázku dalších TLTRO. Dodávky dlouhodobé likvidity jsou podstatným zdrojem pro banky zasažené minulou krizí a v tuto chvíli ostře sledovány zejména italským bankovním sektorem. Na zprávu reagovalo euro oslabením proti dolaru. Zpráva je rovněž podporou pro italské dluhopisy a evropské finanční tituly.

• Data o vývoji HDP ukázala stagnaci ekonomiky Německa ve čtvrtém čtvrtletí poté, co ve třetím čtvrtletí vykázala pokles o 0,2 % č/č. Trh čekal 10 bp lepší výsledek.

• Premiérka Theresa May poté, co ji britský parlament minulý týden nepodpořil ve snaze upravit tzv. Irskou pojistku, se tento týden chystá se svými ministry jednat s představiteli Evropy.

• České HDP vzrostlo podle předběžného odhadu ve čtvrtém čtvrtletí tempem 1,0 % mezičtvrtletně a 2,9 %, když trh čekal 0,7 % č/č a 2,4 % r/r. Inflace v lednu zrychlila meziroční tempo na 2,5 % z předchozího tempa 2,0 %, když trh čekal 2,1 %. Údaje o HDP tak opět přiživily spekulace na budoucí zvyšování úrokových sazeb a jsou podporou pro kournu.

• S výjimkou mírných poklesů v sektoru nemovitostí se dařilo všem sektorům. Z pohledu Evropského a zejména Česko-Německého byl příznivý 5 % nárůst sektoru automobilek.

Stoxx Europe 600: pohyby dle sektorů (řazeno dle týdenní změny)

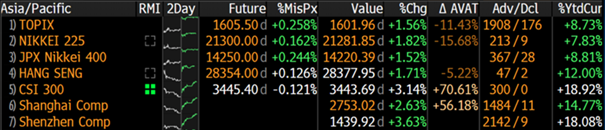

ASIE

Asijské akciové trhy silně rostou v naději na jednání USA - Čína

• Makrodata minulého týden byla spíše slabší, když Japonské HDP rostlo jen o 0,3 % č/č, když se čekalo 0,4 % č/č a slabší jsou i dnes zveřejněné objednávky. Nicméně hlavním tahounem akciových trhů v Asii jsou naděje na dohodu mezi USA a Čínou.

• Významnější makro-data se v tomto týdnu nečekají.

Akciové trhy v Asii dnes rostou.

Komodity

Ropa

• Cena ropy Brent vzrostla v minulém týdnu o 6,9 % na 66,4 USD za barel

• Růst byl opět podpořen rostoucími vyhlídkami na ekonomiku v souvislosti s nadějemi na dohodu USA- Čína.

Korporátní události

PepsiCo.

• EPS 1,490, tedy prakticky plně v souladu s odhady

• Tržby 0,110 % nad odhady

• Akcie + 2,95 %

Deer & Co:

• EPS 12.1 % pod odhady na 1.540

• Tržby 0,485 % nad odhady

• Akcie -2,1 %

ENI:

• EPS 6.0 % nad odhady na 1.28

• Tržby 0,098 % pod odhady

• 2,3 %

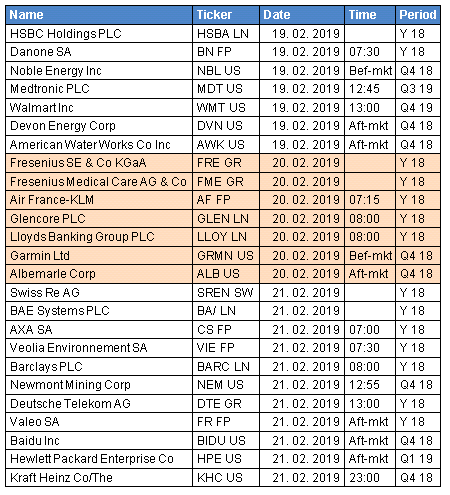

Zveřejňované výsledky v tomto týdnu:

![]()

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v České republice. Obchodování na finančních trzích zahrnuje mnoho specifických činností. Nejsme jen broker. V současnosti vám skrze naše další společnosti dokážeme pomoct s hledáním strategického investora, rozvojem vašeho podnikání pomocí dotací, obchodováním v cizích měnách i s marketingem.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz