Výsledky Monety za 2Q18 OK - divi by mohla být 5 Kč nebo i více

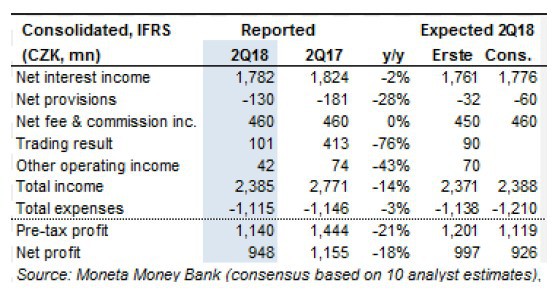

Moneta dnes ráno reportovala výsledky za 2Q18, které byly 5% pod naším odhadem kvůli vyšším opravným položkám, ale stále překonaly o 2% očekávání trhu díky výrazně nižším provozním nákladům. Čistý zisk s 948 mil. Kč klesnul o 18% r/r při 2% r/r poklesu čistého úrokového výnosu (na 1782 mil. Kč), zatímco čisté výnosy z poplatků byly stabilní na 460 mil. Kč. Provozní náklady klesly o 3% r/r. Objem úvěrů pokračoval v rychlém růstu. Objem retailových úvěrů se mezikvartálně zvýšil o 5,7% a firemních úvěrů o 3,6%. Kapitálová přiměřenost CET1 se kvůli aplikaci IFRS 9 a růstu objemů úvěrů mezikvartálně snížila z 16,6% na 16,0%.

Moneta opět zvýšila letošní výhled zisku z 3,5 mld. Kč na 3,7 mld. Kč při očekávaném růstu objemu úvěrů o 9%. Management předpokládá, že z letošního zisku navrhne dividendu 5 Kč/akcii (mírně nad naším 4,8 Kč odhadem), vidí ale možnost vyplatit i více.

Výsledky Monety za druhé čtvrtletí byly zhruba v souladu s očekáváním. Výnosy byly mírně nad odhady a náklady mírně pod odhady. Opravné položky se vrátily na normalizované úrovně. Zdá se, že tlak na čisté úrokové výnosy se snižuje. Moneta dokázala i přes pokračující pokles tržních sazeb zvýšit výnos na spotřebitelských úvěrech. Neměníme proto náš pozitivní pohled na její akcie.

Thomas Unger

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz