Proč evropské akcie odnáší hrozbu obchodních potyček více než ty americké?

Analytici Natixisu si všímají toho, že evropské akcie si (opět) vedou hůře než jejich americké protějšky. Připisují to zejména rozdílné reakci na hrozbu a rozjíždění obchodních válek. Šlo by o reakci racionální? A jaký by byl výhled?

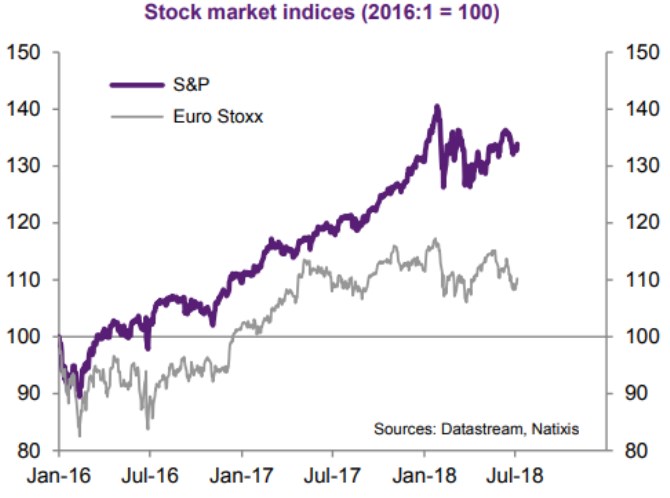

Onen rozdílný vývoj v chování amerických a evropských trhů je zřejmý z následujícího grafu. Za poslední dva roky jsou na tom evropské akcie znatelně hůře. Přispěl k tomu zejména rok 2016, polovina roku 2017 a vlastně celý rok 2018. K rozevírání mezery dochází i v posledních týdnech. Právě to budí neodbytný dojem, že investoři se u evropských akcií bojí obchodního konfliktu z nějakého důvodu, či důvodů znatelně více.

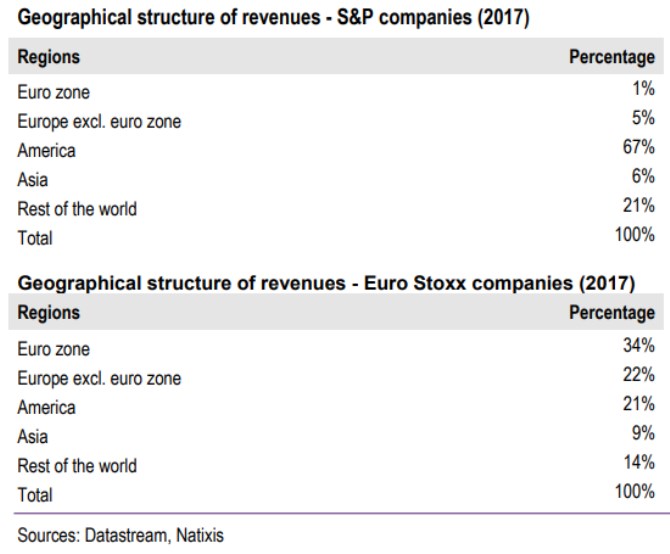

Natixis pak ukazuje následující tabulku, která porovnává geografickou strukturu tržeb amerických a evropských obchodovaných společností. Je zřejmé, že ty americké jsou jako celek mnohem více zaměřené na domácí trh a obecně by tak měly být izolovanější od celkových dopadů obchodních válek (i když ani domácí firmy by od nich nebyly odříznuty úplně):

Přihořívat pak začne notně ve chvíli, když si uvědomíme, že americkému trhu nyní pravděpodobně stále prospívá snížení daňové zátěže korporátního sektoru, které se mimo jiné projevuje na dividendách a odkupech. Z podobné stimulace evropské akcie netěží, a ač se na povrchu může zdát, že reagují více na obchodní strkanice, ve skutečnosti dobíhá efekt daňových změn v USA.

Já sám bych pak přidal ještě jeden faktor, který Natixis nezmiňuje. Možná proto, že je natolik před našima očima, že jej někdy ani nevnímáme: Eurozóna je nefunkční měnovou unií, a to mimo jiné znamená, že je mnohem citlivější na vnější i vnitřní negativní šoky než unie funkční (tedy třeba USA). Co by toto obecné prohlášení například znamenalo v obchodně válečné praxi?

Třeba to, že provést efektivní proticyklickou fiskální a monetární politiku je v eurozóně mnohem složitější než právě ve Spojených státech (i když černé labutě v Bílém domě mohou tento standard trochu nahlodat). Už proto, že ECB čelí problému mizerných přenosových mechanismů (například kvůli segmentaci kapitálových trhů v eurozóně), o problému různých národních a politických tlaků nemluvě. A vlastně s tím souvisí i to, že trhům v Evropě určitě nepomohla italská politická dramata. Jinak řečeno asi není tak překvapivé, že na hrozbu obchodními válkami vyvolaného zadrhnutí globální ekonomiky reagují hůře aktiva v unii, jejíž dlouhodobou životaschopnost stále doprovází nejeden otazník. To se asi jen tak nezlepší.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory