Rozhodnutí CNB výrazně zpřesňuje a zpřísňuje způsob využití limitů pro čerpání hypoték

Česká národní banka vydala novou Zprávu i finanční stabilitě (ZFS, vychází jednou za rok). Pasáží očekávanou s největším napětím byla jistě nová formulace „doporučení“ pro poskytovatele úvěrů (oficiálně jsou formulována v Úředním sdělení ČNB). Podle této nové formulace:

- v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DTI nad 9 činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí,

- v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DSTI nad 45 % činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí.

Ilustrativní příklad: pokud si manželé chtějí koupit nemovitost v ceně 3 miliony korun a nemají zatím žádný dluh, nejen že by měli mít – podle limitu na LTV – našetřeno minimálně 600 tisíc korun (plus daň z převodu 120 tisíc), ale navíc jejich společný pravidelný roční příjem po odečtení daní musí – podle limitu na DTI – činit aspoň devítinu celkových dluhů, tedy v tomto případě 267 tisíc korun, tj. aspoň cca 22 tisíc korun měsíčně. A splatnost a další parametry všech dluhů manželů (v tomto případě tedy jen oné hypotéky) by měly být nastaveny tak, aby celkové měsíční splátky nepřekročily 10 tisíc korun.

DSTI a DTI byly zmíněny už v doporučení ČNB vydaném před rokem. Tehdy však ČNB doporučila bankám pouze stanovit si pro tyto ukazatele interní limity (které mohly být oproti včera stanoveným limitům 45 % a 9 let mírnější), resp. hodnotit s větší opatrností úvěry překračující limity 40 % a 8 let. Zvýšená opatrnost byla doporučena zejména u úvěrů, které kromě limitů 40 % a 8 let překračovaly i LTV > 80 %.

Včerejší doporučení se tedy na jedné straně opírá o mírnější limity (45 % a 9 let, namísto dosud zmiňovaných 40 % a 8 let), ale na druhé straně výrazně zpřesňuje a zpřísňuje způsob využití těchto limitů. Další změna je v tom, že výjimky z limitů – tedy oněch 5 % u DSTI a 5 % u DTI – jsou založeny na objemech v předchozím čtvrtletí, zatímco výjimka z limitu 80 % na LTV je založena objemu v daném čtvrtletí. Jistá úleva je také v tom, že limity se týkají skutečné nových hypoték, nikoli těch refinancovaných.

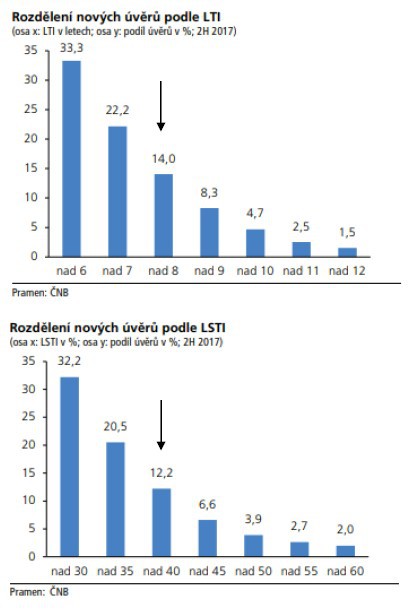

Co se týče odhadovaného dopadu na trh úvěrový trh, přímo relevantní data ohledně DTI a DSTI zřejmě k dispozici. ČNB totiž uvádí pouze LTI a LSTI, což jsou ekvivalenty týkající se ovšem jednotlivých úvěrů, nikoli celkového zadlužení žadatelů (viz grafy vpravo).

Pokud by žadatelé měli pouze ten úvěr, o který právě žádali (tj. pokud by platilo LTI=DTI a LSTI=LTI), pak podle dat v grafech, tj. v 2. polovině roku 2017, by se limit na DTI týkal zhruba 8 % nových úvěrů a limit na DSTI zhruba 7 % nových úvěrů (zde necháváme stranou možnost, že refinancované úvěry, na které se limity nevztahují, by mohly mít jiné rozložení LTI a LSTI než skutečně nové úvěry).

Pro pochopení úvah, které vedly ČNB ke včerejšímu zpřísnění doporučení, je klíčová nejspíš tato pasáž ZFS (str. 103, podtržení jsem dodal): „V rámci snižování objemu úvěrů s LTV 80–90 % instituce výrazně nesnížily objem úvěrů, které měly zároveň LSTI nad 40 % nebo LTI nad 8. Nedošlo tak k eliminaci úvěrů s vysokou pravděpodobností selhání a s potenciálně značnou ztrátovostí při selhání. Téměř desetina úvěrů měla oba indikátory souběžně nad uvedenými hodnotami. Procentní zastoupení rizikových úvěrů v kategorii úvěrů s LTV nad 80 % a u úvěrů celkem zůstalo zhruba shodné. Z tohoto pohledu tak výsledky nenaznačují, že by ze strany poskytovatelů docházelo k přísnějšímu schvalování rizikových úvěrů u vyšších hodnot LTV.“ ČNB zkrátka čekala, že poskytovatelé budou u úvěrů s vysokým LTV opatrnější, ale tato změna chování se nedostavila.

Michal Skořepa

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla