Jedna současná ekonomická pohádka s (ne)šťastným koncem

K úvaze, kterou bych zde dnes rád prezentoval, mě přivedl rozhovor na Radiožurnálu, který se věnoval schváleným daňovým změnám v USA. Jsem pravicově smýšlející volič, vláda by podle mě měla nahrazovat soukromý sektor jen tam, kde je to nutné a ne tam, kde je to možné. Věřím, že regulovat se má jen to, co regulaci vyžaduje. Že dotace a podobné vylomeniny se v množství menším než malém stávají ekonomickým morem, atd. Zrovna tak ale věřím, že dobrým věcem nejvíce škodí to, pokud jsou prosazovány pochybnými metodami. Jinak řečeno, účel nikdy a nikde nesvětí prostředky. Právě proto jsem z oněch daňových změn v USA zklamán, i když by měly sedět přesně na můj ekonomický světonázor.

V onom rozhovoru vystupoval jeden z domácích odborníků znalých poměrů ve Spojených státech. Sděloval svůj názor na daňové změny v USA, hovořil o jejich hodnocení ze strany Američanů, politické dění kolem a tak. Mimo jiné zazněla jedna zajímavá věc: Zdanění firem ve Spojených státech bylo až doposud vysoké, to se projevuje na jejich nízkých investicích, což bylo zřejmé už za vlády předchozího prezidenta. Jinak řečeno, snížení daní bylo velmi potřebné a mělo by se projevit vyššími investicemi. Co je na tom pravdy?

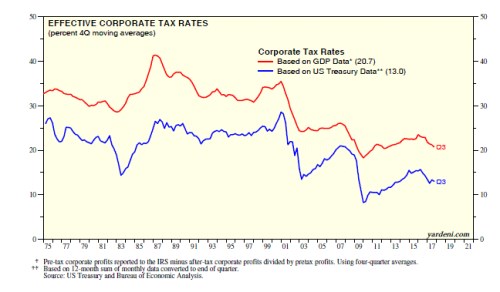

Následující graf ukazuje vývoj efektivních daňových sazeb počítaných na skutečných ziscích a placených daních. Tyto odhady mají sice překvapivě vysoký rozptyl, ale i vyšší čísla ukazují, že oněm dosavadním „oficiálním“ 35 % se daňové sazby již řadu let neblíží. Dokonce bychom mohli říci, že firmy si svou daňovou reformu provedly samy a to již někdy na počátku tisíciletí. Jde o jeden z indikátorů, který naznačuje, že s tou výší skutečného zdanění to nemusí být v USA zase tak hrozné. A to není to hlavní.

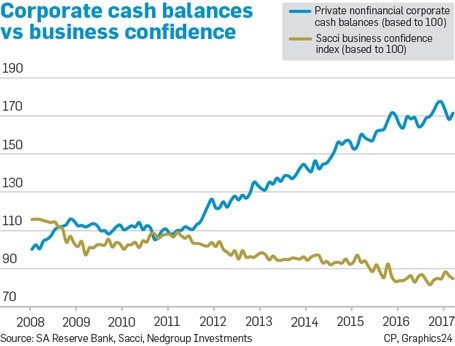

Druhý obrázek ukazuje modrou křivkou vývoj zásoby hotovosti v korporátních rozvahách. Pokud by platilo, že vysoké daně škrtí korporátní investice, asi by to mělo znamenat dvě věci. Za prvé, firmy mají kvůli vysokým daním hluboko do kapsy a nemají z čeho investovat (či z čeho splácet úvěry, které by investice financovaly). Za druhé, návratnost investičních projektů je kvůli vysokým daním příliš nízká. Tento bod ale podle mne značně rozporuje výše uvedené. A druhý graf ukazuje, že zásoba hotovosti se již dlouhou řadu let šplhá na nová a nová historická maxima – tedy pravý opak výše uvedeného prvního bodu.

Zdá se tedy, že nízké investice firem nejsou ani zdaleka důsledkem toho, že by neměly z čeho investovat, ale důsledkem toho že investovat není kam, nebo je od investic odrazuje něco jiného. Například vysoká nejistota – viz druhou křivku v uvedeném grafu. Možností, proč firmy až donedávna dost málo investovaly (v USA i některých jiných vyspělých zemích), je více a jdou od technologických změn, přesvědčení, že odkupy a dividendy zvýší cenu akcií více, až po zmíněnou nejistotu. Skutečně to ale vypadá, že daněmi vyprázdněné kapsy mezi ně nepatří.

Nejlepší na celém pohádkovém příběhu je to, že nyní se množí známky a naděje na oživení investic. Ty by se tak mohly konečně stát oním tahounem oživení tak, jak tomu standardně bývá a mohly by prodloužit současnou již tak dlouhou expanzi. A načasování vzbudí dojem, že příčinou bylo skutečně snížení daní. Můžeme se tak ptát, proč se v tom rýpat, když konec bude zřejmě dobrý (nyní nehovořím o problémech jako je vysoce problematická procykličnost současného snižování daní). Odpověď je jednoduchá a již jsem jí naznačil: Protože prosazování „dobrých“ věcí pochybnými metodami se vrací jako bumerang. Takže po čase můžeme čekat podobné pohádky, jen z druhé strany.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kalkulačka paušální daně pro OSVČ s příjmy do 800 tisíc, porovnání se současným výpočtem daně

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Registr ekonomických subjektů ARES

- Prezident - Aktuálně, ekonomické zpravodajství

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Jedna současná ekonomická pohádka s (ne)šťastným koncem

- Víkendář: Pivní pohádka s nečekaným ekonomickým koncem

- Víkendář: Pivní pohádka s nečekaným ekonomickým koncem

- Získat hypotéku je dnes jednodušší, ne levnější a možná ani ne rychlejší, hodnotí ekonom Skořepa (Ekonomické jednohubky) (audio)

- Konec QE = konec jedné etapy, pinbary na denních grafech AUD/JPY, USD/CAD, měď

- Konec býčího běhu dolaru označují tržní medvědi za konec jedné éry

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…