ECB si nepřipouští zkrácení tisku peněz, co to znamená pro korunu?

ECB ponechala úrokové sazby i program kvantitativního uvolňování (QE) na prvním letošním zasedání beze změn. A není se čemu divit. Vždyť na prosincovém zasedání v zásadě načrtla své záměry skoro na rok dopředu a bylo by zvláštní, kdyby již v lednu znovu změnila směr. ECB dál počítá s tím, že bude skupovat aktiva z trhu (politika QE) v objemu 80 mld. eur měsíčně do konce března a pak bude pokračovat do konce března 2017 tempem 60 mld. EUR za měsíc.

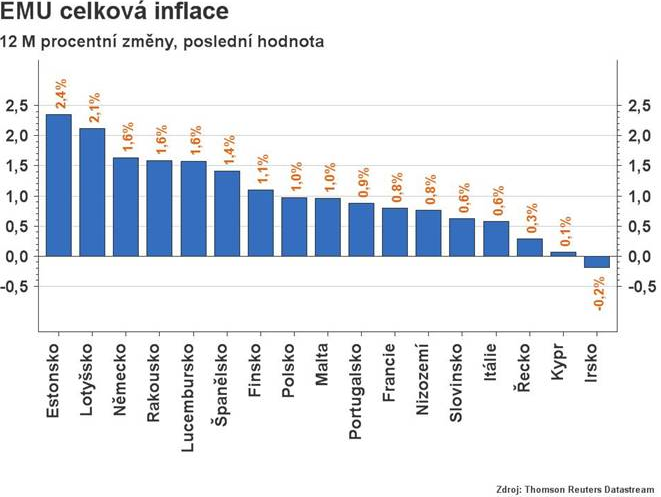

Na tiskové konferenci se Mario Draghi snažil zlehčit poslední silná čísla z eurozóny a vůbec nepřipustil debatu o možném dřívějším ukončení politiky QE – nebyla podle jeho slov vůbec diskutovaná a sám mluvil dále spíše o možnosti dalšího natažení QE. Proč? Oficiálním argumentem zůstává nízká inflace. ECB jde podle Maria Draghiho v kontextu s inflací o tři věci – její návrat k cíli musí být trvalý, udržitelný a rovnoměrný napříč celou eurozónou. Trvalost souvisí s tím, že nepůjde nahoru pouze díky vyšším cenám energií a pohonných hmot, ale uvidíme i výraznější nárůst jádrové inflace (dnes 0,9 %). Udržitelnost souvisí primárně s tím, aby prognóza ECB ukazovala na inflaci v blízkosti cíle na horizontu prognózy (12-18 měsíců) i bez současné podpory měnové politiky. A pravděpodobně nejhůře představitelná je rovnoměrnost inflačních tlaků napříč celou eurozónou – viz rozdíly mezi Německem a Itálií v grafu níže.

ECB podle nás nebude chtít byť jen připustit debatu o rychlejším útlumu QE dříve než v létě, až lehce povyroste jádrová inflace a odezní první výrazné politické události tohoto roku - volby v Nizozemí a ve Francii, start vyjednávání o brexitu a první měsíce Donalda Trumpa v roli amerického prezidenta.

V nejbližší době je jasné, že ECB bude ve skupování aktiv z trhu pokračovat a soustředí se především na dluhopisy s kratší splatností. Dnešní tisková konference by tak měla poslat lehce dolů krátké eurové výnosy a teoreticky tak mírně oslabit euro. Výnosová křivka v eurozóně může výhledově dál zestrmět. Další pokles krátkých eurových sazeb (EURIBOR a kratší swapy) navíc může ovlivnit i český trh a v očích zahraničních investorů teoreticky zatraktivnit korunu – ta by tak především ke konci kvartálu (s blížícím se koncem pevného závazku ČNB) mohla zažít další výraznější příliv „horkých“ peněz.

Zdroj:

Jan Bureš, ČSOB, a. s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz