Jak dlouho tu budou nízké sazby a co to znamená pro fiskální politiku

Olivier Blanchard vydává novou knihu, ve které se zabývá tématem fiskální politiky v prostředí nízkých sazeb. Zatím je k dispozici pouze draft, ke kterému se vyjadřují ekonomové, a Tim Taylor na stránkách The Conversable Economist poukazuje na několik klíčových bodů, kterými se Blanchard zabývá.

— Olivier Blanchard (@ojblanchard1) December 21, 2021

Předně je dobré připomenout, že výnosy vládních obligací klesají již od osmdesátých let, a nejde tedy o důsledek finanční krize či pandemie. Jde také o jev, který se týká řady zemí a není omezen pouze na Spojené státy. Podle Blancharda jde o důsledek strukturálních faktorů, jakými jsou posuny v úsporách a averze k riziku, a také v dostupné likviditě a preferencích pro likvidní aktiva. Není přitom jasné, které faktory jsou dominující a které ne, ale i tak „není pravděpodobné, že by v dohledné době došlo k nějakému prudkému obratu.“

Pokles sazeb je takového rozsahu, že se drží znatelně pod tempem ekonomického růstu. A to má důležité důsledky z hlediska dluhové dynamiky – taková situace poskytuje větší fiskální prostor, protože vlády mohou počítat s primárními rozpočtovými deficity (deficity před započítáním úrokových nákladů) a stále mohou stabilizovat poměr dluhů k HDP. Podle Blancharda je pak také nutné brát v úvahu to, co vládní výdaje konkrétně financují. Jestliže zvyšují budoucí fiskální příjmy, je to z hlediska dluhové dynamiky něco jiného, než když sice prospívají společnosti, ale tyto příjmy nezvyšují.

Na závěr Blanchard poukazuje i na skutečnost, že v reakci na pandemii a negativní ekonomický šok, který přinesla, přistoupila americká vláda k mohutné fiskální expanzi. Její strategie byla zaměřena na podporu agregátní poptávky, která by také zvýšila úroveň neutrálních sazeb. S tím, že centrální banka počká se svou reakcí na vyšší neutrální sazby a dojde k přechodnému zvýšení inflace. To je ale nakonec vyšší, než se čekalo.

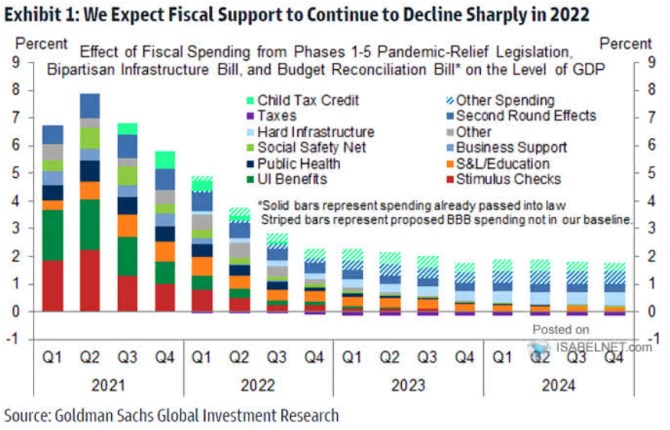

Goldman Sachs v následujícím grafu také poukazuje na silnou podporu, které se poptávkové straně americké ekonomiky dostávalo v roce 2021 ze strany fiskální politiky. Jenže situace by se v roce 2022 měla znatelně změnit:

Zdroj: The Conversable Economist, Goldman Sachs, Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily