Akcie (ne)jsou mrtvé

Akcie v USA za uplynulých 12 let nic nevynesly. Kvalitní dluhopisy se naopak v posledních letech ukázaly jako dobrou volbou. Co ale čekat od těchto dvou tříd aktiv v budoucnosti? Jaká je jejich valuace?

Akcie v USA za uplynulých 12 let nic nevynesly. Kvalitní dluhopisy se naopak v posledních letech ukázaly jako dobrou volbou. Co ale čekat od těchto dvou tříd aktiv v budoucnosti? Jaká je jejich valuace?

Britské penzijní fondy drží poprvé od 50.let více dluhopisů než akcií. Pro některé je toto potvrzením, že investice generující pravidelné pasivní výnosy začínají investoři preferovat. Ale mně na minulosti nezáleží, jde mi o budoucnost.

Mnoho investorů začíná souhlasit s tím, že akcie jsou příliš riskantní, zatímco dluhopisy dokázaly, že jsou solidním investičním nástrojem. Za posledních 12 let akcie nevydělaly nic. Od roku 2000 až dodnes ztratil S&P500 3 procenta, kdežto dluhopisy zažívají jeden z největších býčích trhů. Ale vraťme se a podívejme se na data.

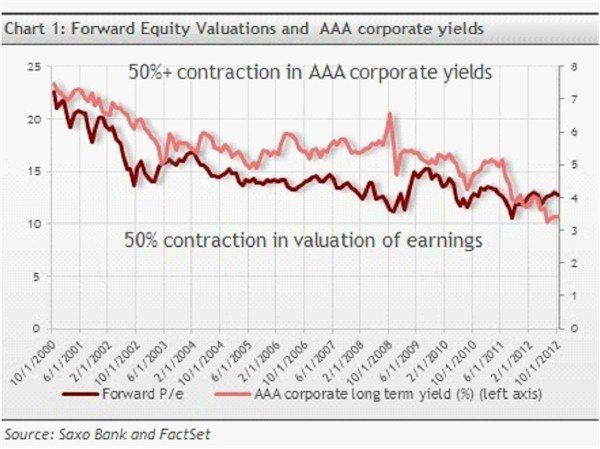

V roce 2000, se S&P500 obchodoval s budoucím P/E okolo 23-24, zatímco dnes zisky S&P500 jsou oceněny na úrovni budoucího P/E cca 12,5. Dalo by se říct, že jsme na polovičních hodnotách oproti roku 2000.

Pokud se podíváme na dluhopisy, speciálně výnosy korporátních dlouhodobých AAA dluhopisů poklesly za stejné období ze 7,5 na 3,4 procenta. V roce 2000 byl výnos akcií kolem 4 procent (počítáno podle P/E = 1/24*100) oproti výnosům AAA dluhopisů, které činily 7,5 procent. Tehdy se dluhopisy jevily jako lepší investice než akcie. Ty byly velmi nadhodnocené, zatímco dluhopisy nesly dobré zisky. Podívejme se na to nyní. Výnosy korporátních AAA dlouhodobých dluhopisů versus akcie obchodované s výnosem 8 procent zisků. (1 / P/E12,5*100).

Uveďme si příklad. Microsoft, oceněný ratingem AAA, nedávno emitoval nové dluhopisy: na 5 let za 0,875 procent, na 10 let za 2,125 procent, na 30 let za 3,5 procenta. Můžete si koupit jeho akcie s P/E okolo

Možná, že investoři Microsoft nemilují. Jeho zisky se mohou propadnout. To, jak všichni víme, by nebyl žádný div. Mám pro tohle řešení. Vezměte všechny firmy s kreditním ratingem AAA, nakupte akcie všech z nich a je pravděpodobné, že tenhle košík akcií za 10 let přinese více zisků než investice do kvalitních dluhopisů.

Chcete vydělat 2 procenta na košíku AAA korporátních dluhopisů? Nebo chcete podstoupit relativně malé riziko ztráty peněz, vzhledem k aktuálnímu ohodnocení akcií, výměnou za velmi slušné zisky? Jestli si myslíte, že riziko je příliš vysoké, dejte ho do perspektivy. V uplynulých 12 letech jsme prošli valuační kontrakcí necelých 50 procent a masivním krachem, a přesto akcie de facto nic neprodělaly.

Takže budou dluhopisy nadále výkonnější? Ne. A je "kult akcií" vážně mrtvý? Ne. Možná se to nestane příští rok ani do pěti let, ale očekávám obří krach dluhopisového trhu, který zanechá spoustu důchodců s otázkou, kam se poděly jejich penze. Mnoho dluhopisů právě nakupují právě penzijní nebo podílové fondy.

A co akcie? Nemám vážně tušení. Nikdo neví, jak je trh ohodnotí, ale budu věřit svému zdravému rozumu a vždy dám přednost akcii s tříprocentním výnosem a P/E 10 před desetiletým dluhopisem s výnosem 2 procenta.

Matt Bolduc, akciový analytik, Saxo Bank

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři