ČEZ - predikce výsledků za 4Q09 + výhled

![]() Společnost ČEZ zveřejní své konsolidované výsledky hospodaření dle IFRS za čtvrtý kvartál a celý rok 2009 v pátek 26. února 2010 v 8:00 CET.

Společnost ČEZ zveřejní své konsolidované výsledky hospodaření dle IFRS za čtvrtý kvartál a celý rok 2009 v pátek 26. února 2010 v 8:00 CET.

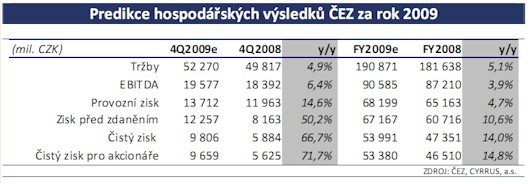

ČEZ by měl poměrně snadno překonat svůj celoroční cíl čistého zisku (50,2 mld. Kč), očekáváme zisk dokonce o více než 3 mld. Kč vyšší. Zatímco na provozní úrovni budou zřejmě čísla velmi blízko guidance ČEZu (tj. 90,3 mld. Kč na úrovni EBITDA a 67,1 mld. Kč na úrovni EBIT), u čistého zisku bude za překonáním odhadu stát především pozitivní vývoj akcií maďarské společnosti MOL a návazné přecenění opcí, které ČEZ vlastní. I proto si nemyslíme, že by akcie ČEZ měly na případný výše uvedený vysoký zisk výrazněji reagovat. Mnohem podstatnější bude výhled pro letošní rok, pokud jej společnost oznámí. A tato čísla budou s největší pravděpodobností horší než v roce 2009 (očekáváme čistý zisk 2010e ve výši 48,5 mld. Kč).

Tržby

Ve 4Q očekáváme cca 5% meziroční nárůst tržeb, který bude způsobený stále

ještě meziročně výrazně vyššími prodejními cenami silové elektřiny a také

chladnějším závěrem roku 2009 ve srovnání se stejným obdobím 2008.

V posledních 3 měsících roku klesla meziročně spotřeba elektřiny v ČR o 1,7%

(na 15,4 TWh), což je výrazně menší propad než v předchozích kvartálech (-10,8% v 2Q, -7,0% v 3Q).

Za celý rok 2009 by tak tržby společnosti ČEZ měly dosáhnout cca 191 mld.

Kč, což by představovalo 5,1% meziroční nárůst.

Provozní náklady a ziskovost

Ve 4Q jsou ziskové marže tradičně nižší kvůli sezónnosti u některých

nákladových položek (např. vytvoření rezervy na emisní povolenky ve 4Q). Provozní náklady by měly ve 4Q dosáhnout 38,6 mld. Kč ve srovnání s 37,9 mld. Kč ve stejném období roku 2008 (tj. velmi umírněný meziroční růst provozních nákladů o 1,8%).

Zisk na úrovni EBITDA proto očekáváme ve výši 19,6 mld. Kč, za celý rok potom 90,6 mld. Kč (tedy mírně nad cílem ČEZ 90,3 mld. Kč).

ČEZ by měl za 4Q reportovat mírně vyšší EBITDA marži ve výši 37,5% vs. 36,9% v 4Q2008, důvodem je hlavně vyšší výroba v jaderných zdrojích.

Celoroční EBITDA marže by v takovém případě dosáhla 47,5%, tedy jen těsně

pod rekordní úrovní roku 2008 (48,0%).

Finanční výsledek a čistý zisk

Na rozdíl od zisku na úrovni finančního výsledku ve 3Q (především díky přecenění opcí na akcie MOL), tentokrát očekáváme v této části výsledovky negativní výsledek.

Akcie MOL ve 4Q posílily v korunovém vyjádření pouze o 6% po 31% růstu ve

třetím kvartále. Přecenění opčních kontraktů tak bude tentokrát spíše zanedbatelné a nepomůže do takové míry eliminovat ostatní finanční náklady.

Zisk před zdaněním by tak podle naší projekce měl dosáhnout 12,3 mld. Kč ve

4Q resp. 67,2 mld. Kč za celý rok 2009.

Předpokládáme efektivní míru zdanění 20% za 4Q resp. 19,6% za celý rok 2009, což znamená čistý zisk 9,8 mld. Kč za čtvrtý kvartál resp. 54,0 mld. Kč za celý loňský rok.

Po odečtení podílů připadajících minoritním akcionářům tak predikujeme

celoroční čistý zisk 53,4 mld. Kč, což v přepočtu na jednu akcii činí 99,2 Kč (tj.

P/E 2009e 8,9x).

Očekávaná dividenda

Investorská veřejnost v poslední době možná více než výsledky diskutuje výši

dividendy vyplacené ze zisku 2009. Společnost ČEZ zatím nijak nenaznačila, že

by hodlala porušit pravidlo o výplatním poměru v rozmezí 50-60% čistého

zisku.

V tomto případě a při předpokladu výše uvedeného očekávání čistého zisku 53,4 mld. Kč vychází možná dividenda v rozmezí 50-60 Kč. Je třeba ovšem podotknout, že výplatní poměr je koncipován na základě ziskuoproštěného od mimořádných položek. Pokud bychom tedy od očekávaného zisku 53,4 mld. Kč odečetli některé položky mající mimořádnou povahu (především pozitivní přecenění opcí MOL), dostáváme se k maximální dividendě cca 56 Kč na akcii.

Vzhledem k tomu, že ČEZ obvykle „zakulacuje“ vyplácenou dividendu na akcii

(postupně 20 Kč, 40 Kč, 50 Kč v posledních třech letech), vidíme jako nejpravděpodobnější vyplacení dividendy ve výši 55 Kč na akcii (dividendový výnos 6,3%).

Je zřejmé, že v současné době rostou politické tlaky na výplatu vyšší (či mimořádné) dividendy. Nelze tedy vyloučit ani variantu vyšší dividendy než 55 Kč. Jednorázové vyplacení vyšší dividendy by nebylo pro ČEZ problémem, to spíše vidíme problém s použitím těchto dodatečných zdrojů ze stranystátu…leč to už je jiná kapitola…

Výhled na rok 2010

Předpokládáme, že ČEZ při příležitosti zveřejnění výsledků hospodaření za rok

2009 zveřejní „očekávanou skutečnost“ (tj. guidance) pro letošní rok – tedy

tradičně cíl zisku EBITDA, EBIT a čistého zisku.

Naše očekávání těchto veličin pro rok 2010 jsou následující: EBITDA na úrovni

87 mld. Kč (tj. -4% y/y), EBIT 64,5 mld. Kč (-5% y/y) a čistý zisk 48,5 mld. Kč

(-11% y/y).

Výrazně vyšší čistý zisk než plán ČEZ sice může krátkodobě pozitivně ovlivnit

kurz akcií ČEZ (psychologický efekt vysokého zisku), stěžejní však budou

výhledy na letošní rok (i když z našeho pohledu už i ty jsou poměrně nepodstatné – mnohem větší otazník visí nad dalším vývojem velkoobchodní ceny elektřiny a tedy očekávaných zisků 2011 a dále…

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz