Makroekonomika | 26.09.2006 10:03:57

ČS - makroskop ČNB: září 40% hike, říjen 90% hike

![]()

Č

ekáme 4:3 pro ponechání sazeb. Na 90% vidíme hike v říjnu. Konec 2006 na 2,5% a pak hike v 1H/07 na 2,75% koncem 2007.•

Náš výhled sazeb na 2007 je 50-75bps pod trhem, doporučujeme prodávat FRA 9*12.Bude to nervák – zá

ří nebo říjenPo prázdninové pohod

ě přichází thriller – čekáme, že ČNB nechá sazby nezměněny, ale v nejtěsnějším hlasování 4:3. Říjnový hike vypadá tutti.Naše d

ůvody•

Makro model nám v červenci ukázal, že pravděpodobnost zvýšení sazeb v říjnu vs. leden je 50:50. Konzervativně jsme zvolili leden.•

Od té doby byl zveřejněn HDP ve 2Q. Spotřeba domácností, která je důležitá pro odhad poptávkových tlaků, rostla přesně jak jsme čekali. Dosavadní inflační čísla za 2Q, průměr 3%, jsou ale vyšší než naše prognóza 2,6% (v říjnu inflaci sníží pokles cen plynu). Hlavním viníkem jsou potraviny. Jejich vysoká volatilita však snižuje jejich relevanci v rozhodování BR, navíc jde spíše o nabídkový šok (nižší úroda). Mírně vyšší je však i poptávková inflace, tudíž ta inflace, která hraje prim v rozhodování BR. Celkově makro data ukazují na vyšší vzlínání poptávkových tlaků, takže posunují zvýšení sazeb blíže k říjnu.•

Jak jsme si již zvykli v našich luzích a hájích, úrokové sazby do velké míry ovlivňuje kurz koruny. Dosavadní průměr za 2Q (28,30) je na naší prognóze. Aktuální oslabení hodnotíme jako dočasný výkyv (sezónnost plus přehodnocení rychlosti přijetí eura v souvislosti s nárůstem deficitu veřejných financí v příštím roce). Očekáváme, že tento výkyv bude pokračovat ve zbytku září a v říjnu. Na konci roku však čekáme další vlnu posílení (prosinec 28 EUR/CZK), která bude pokračovat i v říjnu. ČNB se bude snadněji zvyšovat sazby v situaci slabšího kurzu (= v říjnu), než když kurz posiluje (=leden).D

ůvody ČNB•

Důležitým faktorem, který nás vedl k přehodnocení časování zvýšení sazeb je komunikace samotné ČNB. V červenci ČNB zvýšila sazby na 2,25% a řekla, že její prognóza počítá s postupným růstem sazeb, což jsme četli jako ještě jedno zvýšení v letošním roce. Co se od té doby pro ČNB stalo?•

BR začala od srpnového zasedání ostře vystupovat proti nárůstu deficitu veřejných financí v příštím roce. Nicméně již v červenci byly známy dopady schválených sociálním zákonů, tudíž je ČNB měla mít započítané v prognóze. Ze strany BR tak může jít spíše o snahu „vystrašit“ vládu a motivovat ji ke schválení co nejnižšího schodku.•

Ačkoliv ČNB čekala za 2Q o 1pb vyšší růst HDP, pro zhodnocení dopadu na sazby je důležitá struktura. Nižší byly především investice, naopak spotřeba byla mírně vyšší než ČNB čekala. To znamená vyšší poptávkové tlaky, které se projevily i ve vyšší poptávkové inflaci, než ČNB čekala. Jde tudíž z jejich strany o proinflační riziko.•

Protiinflačním rizikem je kurz koruny, který je podle našich odhadů silnější, než ČNB čekala (28,50 vs. průměr za 2Q 28,30). Na druhé straně může být ČNB ovlivněna aktuálním vývojem, který BR může vyhodnotit jako nový trend. Suma sumárum, rizika pro ČNB by tak měly být zhruba vyrovnané, což znamená letos ještě jedno zvýšení sazeb.Zá

ří versus říjen•

Proč ne zvýšení sazeb v září? V řinu bude mít BR novou makro prognózu a historicky se změny sazeb koncentrují do měsíců s novou prognózou. Opravdu? Jak ukazuje tabulka níže, je to skutečně tak. Celkový výsledek sice vypadá hodně těsně, ale je třeba upozornit na to, že první 3 roky cílování inflace (od 98) výsledky hodně vychylují. V té době proběhlo zdaleka nejvíce změn sazeb (až na jednu výjimku dolů), ale režim byl ještě mírně chaotický. Prognózy se dělaly v podstatě měsíčně (sic!) a rozhodování probíhalo i na nepravidelných zasedáních.• Klíčové je proto období 01-06, kde už celkem jasně převažují pohyby sazeb v měsících s novou prognózou. Na druhé straně, pokud si vezmeme těch 6 rozhodnutí (16%), kdy šly sazby nahoru, je poměr přesně 50:50…

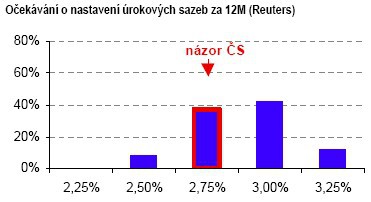

Srovnání s trhem

Podle pr

ůzkumu Reuters všichni analytici čekají růst sazeb v horizontu 12M. Medián se od srpna posunul z 2,75% na 3,00%. My jsme tedy nyní mírně konzervativní. Samotný trh je o dost drsnější: podle FRA čeká trh letos ještě jeden hike a za rok sazby nad 3%.

Trh se pravděpodobně obává rozšiřujícího se negativního úrokového diferenciálu. Nicméně minulá zkušenost ukazuje, že ani 75 bodový diferenciál nepohnul s korunou. Důvodem je relativně nízký objem portfolio investic v koruně ve srovnání s dalšími státy CEE4. Minulý měsíc jsme otevřeli doporučení prodávat FRA 9x12. Aktuálně jsme sice ve ztrátě, ale to znamená jediné: dnešní výše FRA je ještě vhodnější k nástupu do pozice.

Tyto zprávy pro vás vytváří Analytické oddělení České spořitelny

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Makroekonomika:

Po 15:01

Ceny v zemědělství stále klesají, v průmyslu se vrátily k růstu Moore Czech Republic (Moore Czech Republic)

Po 14:34

Odkud přitéká černé zlato? V r. 2023 zdaleka nejvíce z Ruska ČSÚ (ČSÚ)

Po 14:32

Rok 2023 pohledem měnové politiky a ohlédnutí o 400 let zpět (Petr Král, Jakub... cnb.cz (ČNB)

Po 12:32

SVOD Bohemia: Inspirujme se v zahraničí a rozjeďme projekty na zkapacitnění úzkých.. Tisková zpráva (Tisková zpráva)

Po 11:49

Cena zlata se dostala nad své all-time high InstaForex (InstaForex)

Přečtěte si také:

03.05.2023Jestřábí rebelie v ČNB, 3 hlasy pro 25bb hike ovšem nestačily Raiffeisenbank a.s. (Raiffeisenbank a.s.)

03.05.2023Ranní okénko - Poslední hike Fedu a pokračující stabilita ČNB Raiffeisenbank a.s. (Raiffeisenbank a.s.)

01.11.2021Fed pravděpodobně oznámí snižování nákupu aktiv a ČNB dodá další hike Raiffeisenbank a.s. (Raiffeisenbank a.s.)

26.09.2018Jáč: Dnešní hike ČNB je čtvrtým v pořadí a dle všeho není poslední Vladimír Urbánek (Kurzy.cz)

26.09.2018Středeční obchodní seance 26. 9. 2018 - HIKE HIKE HIKE! STOX.CZ (Grant Capital)

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři