BHS - koment k výsledkům Uni - Spolana bude asi levnější

Konsolidované výsledky společnosti byly celkově pod očekáváním trhu, což bere ceně akcie Unipetrolu vítr z plachet na jinak již klesajícím trhu, dnes plném negativního sentimentu ze zahraničí.

Konsolidované výsledky společnosti byly celkově pod očekáváním trhu, což bere ceně akcie Unipetrolu vítr z plachet na jinak již klesajícím trhu, dnes plném negativního sentimentu ze zahraničí.

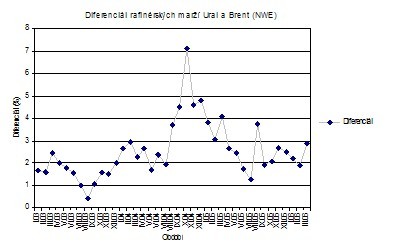

Zhoršení výsledků nabývalo konkrétnější podoby po té, co své výsledky zveřejnila mateřská společnost PKN Orlen. V její zprávě se opakovaně konstatoval určitý pokles rafinérských marží a zejména téměř třetinový pokles diferenciálu Ural/Brent.

Pokud posuzujeme výsledky z pohledu našich odhadů, pak tržby jsou zcela „in line“, v otázce výše zisku pak byl odhad příliš optimistický. Na jaké postřehy z výsledků a z komentáře společnosti je užitečné upozornit?

Objemy zpracované ropy (875 tis. tun) byl nižší proti našim odhadům (cca 1000 tis. tun) a kopíruje zhruba loňský objem. S lonskými výpadky v produkci na začátku roku v živé paměti se letošní produkce jevila optimističtěji, neboť letos se v dostupných zdrojích žádná negativní zpráva toho druhu neobjevila. Nicméně po těchto zkušenostech se zdá, že v 1.čtvrtletí jsou plánované i neplánované odstávky určitým pravidlem a již v druhém čtvrtletí by objem zpracované ropy měl uvažovaných 1000 tun překročit a z toho pohledu tento údaj není třeba vnímat negativně, zvláště, když výše tržeb rostla 12%-ním meziročním tempem.

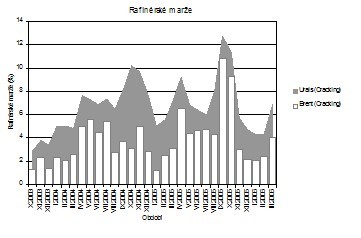

Že dojde k mírnému poklesu rafinérských marží bylo viditelné ze zpráv Mezinárodní energetické agentury a nešlo tedy o nějaké překvapení, navíc tento pokles se nezdá nějak dramatický:

Trochu nedoceněný se jeví pokles diferenciálu rafinérských marží na ropě Ural a Brent, který do poklesu provozního zisku vstoupil patrně větší měrou, než byl odhad:

Společnost již nemohla zřejmě těžit takovou měrou z výhody nákupu levnější ropy (pokud abstrahujeme od jejích fyzikálněchemických vlastností a jejich vlivu na výtěžnost), což bylo dříve poměrně často citovanou předností.

Z doprovodných komentářů společnosti ke kvartálním výsledkům není zřejmé, jakými přínosy pro společnost se projevuje převedení nákupu ropy na mateřskou PKN Orlen. V komentáři je kromě marží a diferenciálu jen zmíněn vliv časového posunu mezi okamžikem kontraktu na ropu a aktuální cenou ropy v okamžiku prodeje produktů, kdy rostoucí ceny ropy spíše tlačí větší měrou na pokles marží na trhu v okamžiku realizace produkce. Možná zde bude ještě prostor pro optimalizaci. Pokles zisku se odehrává poředevším v provozní oblasti.

Z výsledků dceřinných společností stojí za povšimnutí výrazný pokles zisku u Spolany (ještě bez započtení nákladů na škody z jarních povodní), což vede k otázce úspěšnosti jejího prodeje a výše kupní ceny. Ve spojení s příznivými výsledky Kaučuku, byt ziskovost mírně klesla, se stále více potvrzuje představa, že Spolana bude prodána za cenu nižší (proti 1 mld odhadované trhem se kloníme spíše k 500 mil. Kč) v porovnání s Kaučukem, kde by se mohlo aspirovat na prodejní cenu minimálně 5 mld Kč.

Příznivý výsledek Parama by mohl být spouštěcím mechnismem pro nabídku k prodeji, jde však o naši spekulaci, společnost prodej zatím nedeklarovala.

Dlouhou cestu má před sebou asi ještě Benzina, jež se ocitla opět ve ztrátě a pokud je známo, tak bez žádných významných mimořádných nákladových položek. PKN dnes uvedl, že chce dále reorganizovat obchodní síť čerpacích stanic Benziny a kromě prodeje několika neperspektivních stanic bude i v Česku profilovat dvě prodejní sítě čerpacích stanic – ekonomickou a luxusnější se dvěma různými značkami.

Dovolme si ještě stručné zastavení u loňských výsledků téhož období. Vykázaný zisk 1.Q.2005 byl poprvé reportován v duchu standardů IFRS a svým způsobem může být vodítkem z pohledu sezónního vývoje zisku - v 1.Q.2005 (dle IFRS) realizovala společnost téměř 1/3 ročního konsolidovaného zisku. Společnost by tak s velkou pravděpodpobností měla dosáhnout na minimálně 3 mld čistého konsolidovaného zisku v závěru roku, což je na první pohled sice méně než na konci roku 2005, ale v uvedeném čísle nejsou doceněny deklarované synergické efekty z účasti ve skupině PKN Orlen, jež by měly zisk posunout výše.

Shrnutí lze pak uzavřít větou použitou v nadpisu, že přes pokles marží je patrně největší hrozbou pro výsledky letošního roku sankce ze soudních sporů, neboť ve hře je zde podle auditora nákladová částka 817 mil Kč, jejíž dopad by podstatně otřásl hospodářským výsledkem na konci roku.

(Zdroj:Reuters, Unipetrol, PKN Orlen, vlastní odhady)

Petr Hlinomaz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Udržitelné elektromobily? Ani náhodou. Mechaniků je nedostatek a vozidla končí na vrakovištích

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři