Inflace v dubnu překonala naše odhady. Hlavním viníkem jsou energie (7.5.2026)

Dubnová data nám přinesla nepříjemné překvapení: ceny vzrostly meziměsíčně o 0,5 % a meziroční inflace zrychlila z 1,9 % na 2,5 %. Vyžaduje to zásadní přepisování výhledů?

Zatím ne. Oproti našim odhadům rychleji zdražovaly zejména energie – včetně pohonných hmot – a to o 2,3 % meziměsíčně. Část vysvětlení nabízí dubnové zdražování fixovaných produktů u vybraných dodavatelů plynu a elektřiny (E.ON, Innogy). I když ceny stávajících smluv bez fixace zůstaly beze změny, na část klientů mohlo zdražení dopadnout rychleji, než jsme čekali. Na druhé straně se pokles cen nafty zatím plně nepromítl do dopravy – to se pravděpodobně projeví až v květnovém čísle.

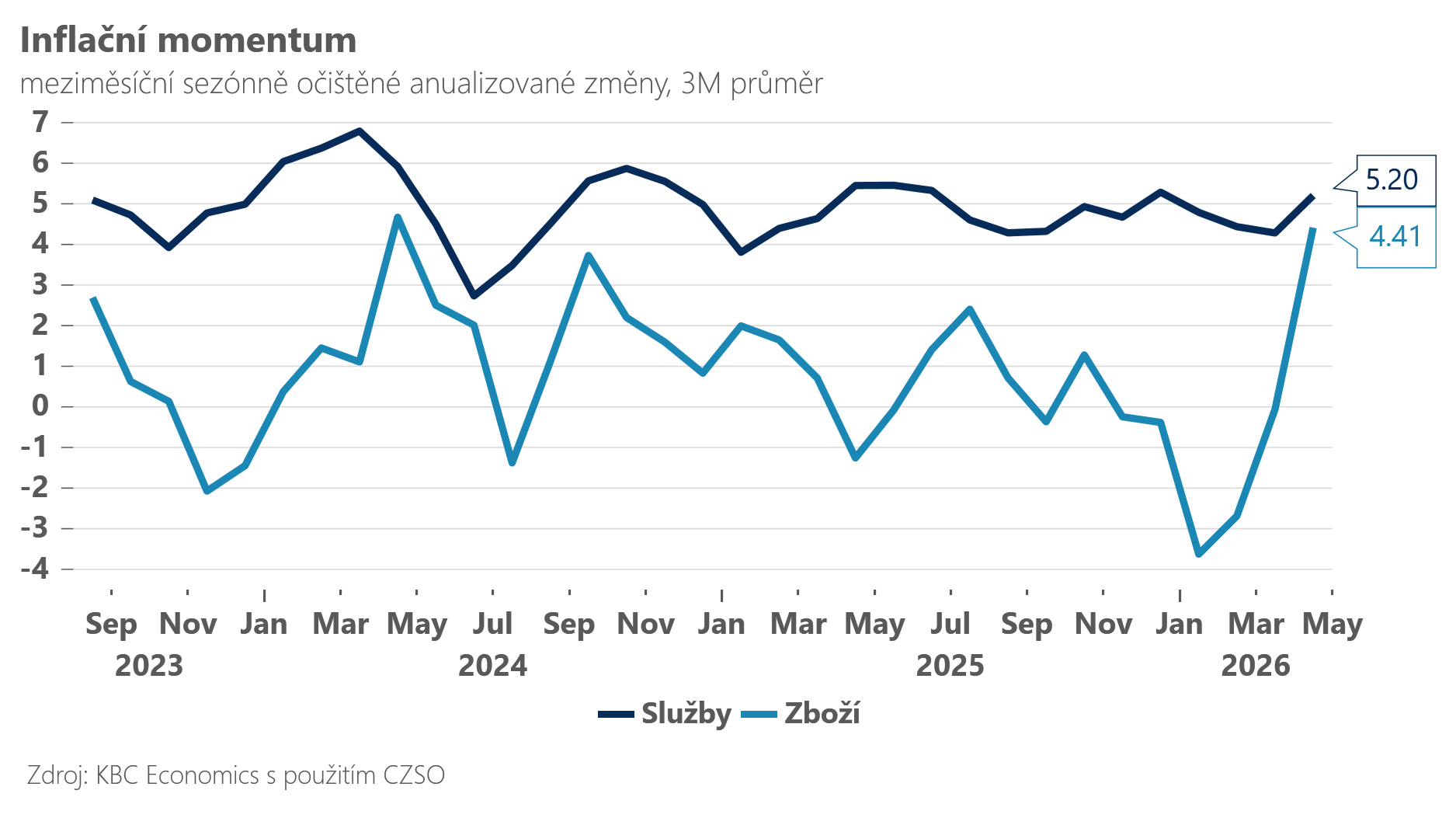

Zbytek spotřebitelského koše tak výrazně nepřekvapil. Inflační momentum ve službách zůstává zvýšené, v blízkosti 5 %. Trochu výraznější je nakonec dynamika u neenergetického zboží – což nemusí být pro ČNB příznivá zpráva. Pokud by detailnější rozklad inflace potvrdil zrychlující cenové tlaky u zboží, svědčilo by to o rychlejším náběhu sekundárních efektů ropného šoku, než dosud předpokládali analytici i centrální banka.

Sekundární inflační tlaky naopak zatím nejsou vidět v potravinách. Jejich ceny opět poklesly a letošní potravinová deflace se prohlubuje. Pro centrální bankéře to ale uklidňující zpráva není: vyšší ceny plynu a pohonných hmot vrátí potravinovou inflaci do hry nejpozději příští rok.

Jak to tedy bude vypadat dál? V průběhu května může inflace díky levnější naftě mírně poklesnout a v okolí 2,5 % pak pravděpodobně zůstane po většinu léta. Ke konci roku však – i v základním scénáři počítajícím s opadnutím napětí v Hormuzském průlivu – zamíří blíže ke 3 %, a na začátku roku 2027 ještě výše (aktuální vrcholy rýsujeme v blízkosti 4 %). Na dramatické přepisování inflačních výhledů „z naší dílny“ to zatím nevidíme, ale po zveřejnění detailnějšího rozkladu inflace pravděpodobně lehce posuneme odhady vzhůru: na 2,3 % pro rok 2026 a na 3,3 % pro rok 2027.

Pro ČNB půjde o čísla pohybující se „na hraně“. A pokud se s inflačním výhledem nezmýlíme, o případném růstu sazeb rozhodne především struktura inflace a mzdy. Přidají-li se v nejbližších měsících k dražším pohonným hmotám a zvýšené inflaci ve službách i sílící cenové tlaky u neenergetického zboží, dostanou centrální bankéři pádný důvod k akci.

Více zpráv k energiím a ceně energií

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Energie - vývoj cen energií na komoditních trzích

- Energie - srovnání cen energií

- Kalendář jmen Duben 2026 - svátky

- Jaký je dnes mezinárodní den?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- Komentář: Avast překonal náš odhad pro výsledek EBITDA a čistý příjem

- US - inflace rostla o 5,4% a mírně překonala odhady. Jádrová složka mírně zpomalila tempo svého růstu

- US - jádrová PCE nflace v dubnu rostla o 0,4 respektive 4,7% a překonala odhady. Trh už většinově počítá s růstem sazeb - Diskuze, názory, doporučení a hodnocení

- Microsoft tržní odhady překonal, nejvíce je překvapil cloud (komentář analytika)

Prezentace

28.04.2026 Xiaomi nebo iPhone? Nový typ mobilu, nebo…

27.04.2026 Pomoc při cukrovce prvního typu podpoří…

23.04.2026 Ultimátní fotomobil dorazil do Česka.

Okénko investora

Miroslav Novák, Citfin

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Rozkol ve Fedu a konec éry Powella: co přineslo dubnové zasedání

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Revoluce v českém maloobchodě odstartovala. Bude mít úspěch?

Jiří Cimpel, Cimpel & Partneři