Přehled nejdůležitějších údajů pro sociální zabezpečení v roce 2025

Česká správa sociálního zabezpečení (ČSSZ) připomíná i letos důležité údaje platné pro sociální zabezpečení v roce 2025. Díky tomu naleznete přehledně a na jednom místě základní informace týkající se důchodového i nemocenského pojištění, tj. důchodů, dávek nemocenského pojištění, sociálního pojištění OSVČ i pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti.

SOCIÁLNÍ POJIŠTĚNÍ V ROCE 2025

| Všeobecný vyměřovací základ pro rok 2023 | 43 682 Kč |

| Přepočítávací koeficient v roce 2025 | 1,0658 Kč |

| Průměrná mzda (tj. 43 682 Kč × 1,0658) | 46 557 Kč |

|

Maximální roční vyměřovací základ pro pojistné na sociální zabezpečení

(tj. 48 × 46 557Kč) |

2 234 736 Kč |

ÚČAST NA NEMOCENSKÉM A DŮCHODOVÉM POJIŠTĚNÍ

Rozhodný příjem podmiňující účast zaměstnanců na nemocenském, a tedy i důchodovém pojištění v roce 2025 činí 4 500 Kč. Účast OSVČ na nemocenském pojištění je dobrovolná.

Rozhodná částka pro povinnou účast na důchodovém pojištění u OSVČ vykonávající vedlejší činnost v roce 2025 činí 111 736 Kč.

DÁVKY NEMOCENSKÉHO POJIŠTĚNÍ

I letos došlo v oblasti dávek nemocenského pojištění ke zvýšení redukčních hranic pro stanovení denního vyměřovacího základu pro výpočet dávek nemocenského pojištění. Ty jsou pro rok 2025 následující:

| I. redukční hranice | 1 552 Kč |

| II. redukční hranice | 2 328 Kč |

| III. redukční hranice | 4 656 Kč |

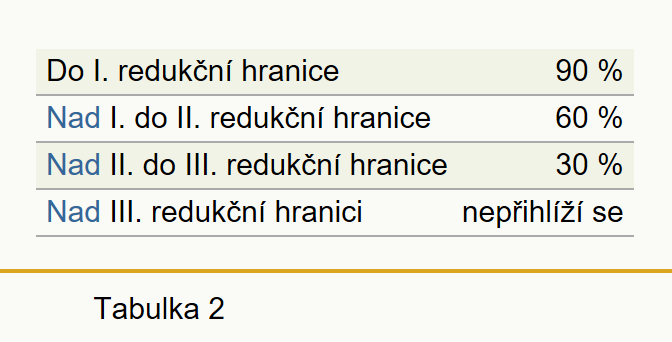

Výpočet redukovaného denního vyměřovacího základu pro stanovení výše nemocenského, ošetřovného a dlouhodobého ošetřovného zůstává beze změny:

| Do I. redukční hranice | 90 % |

| Nad I. do II. redukční hranice | 60 % |

| Nad II. do III. redukční hranice | 30 % |

| Nad III. redukční hranici | nepřihlíží se |

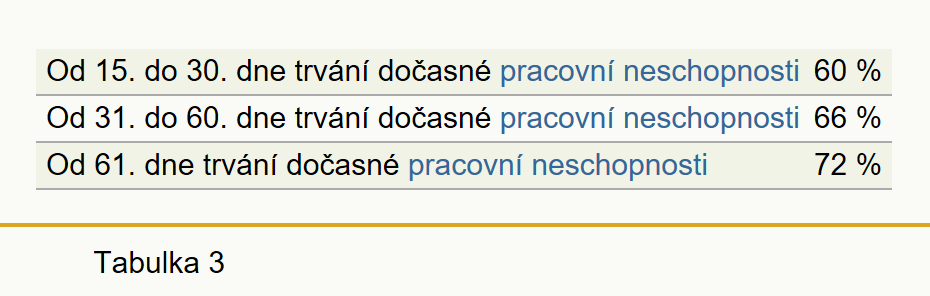

Stejně tak se nemění výše nemocenského z redukovaného denního vyměřovacího základu:

| Od 15. do 30. dne trvání dočasné pracovní neschopnosti | 60 % |

| Od 31. do 60. dne trvání dočasné pracovní neschopnosti | 66 % |

| Od 61. dne trvání dočasné pracovní neschopnosti | 72 % |

Výše ošetřovného a dlouhodobého ošetřovného z redukovaného denního vyměřovacího základu pro rok 2025 činí:

| Výše dlouhodobého ošetřovného | 60 % |

| Výše ošetřovného | 60 % |

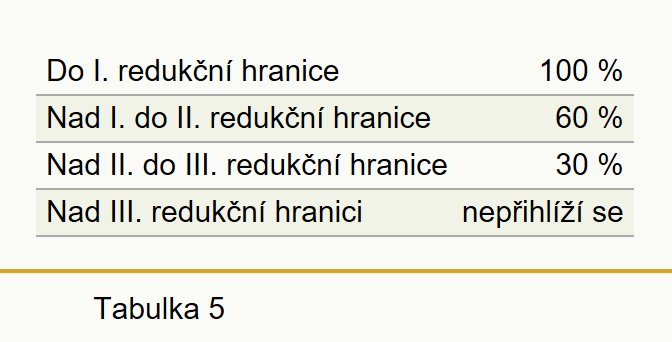

Výpočet redukovaného denního vyměřovacího základu pro stanovení výše peněžité pomoci v mateřství, otcovské a vyrovnávacího příspěvku v těhotenství a mateřství:

| Do I. redukční hranice | 100 % |

| Nad I. do II. redukční hranice | 60 % |

| Nad II. do III. redukční hranice | 30 % |

| Nad III. redukční hranici | nepřihlíží se |

Procentuální výše dávek z redukovaného denního vyměřovacího základu:

| Výše peněžité pomoci v mateřství (PPM) z redukovaného denního vyměřovacího základu | 70 % |

| Výše otcovské z redukovaného denního vyměřovacího základu | 70 % |

Výše vyrovnávacího příspěvku v těhotenství a mateřství je rozdílem mezi redukovaným denním vyměřovacím základem pro účely zákona o nemocenském pojištění zjištěným ke dni převedení a průměrem započitatelných příjmů připadajících na jeden kalendářní den po převedení.

Na webových stránkách Ministerstva práce a sociálních věcí naleznete kalkulačku pro orientační výpočet dávek nemocenského pojištění.

DŮCHODY

Každý důchod se skládá ze základní a procentní výměry. Základní výměra důchodu je pevně stanovená část důchodu stejná pro všechny důchodce. Její výše je určena zákonem na 10 % průměrné mzdy. Procentní výměra důchodu je individuální, závisí na konkrétním průběhu pojištění a platí, že čím jsou vyšší příjmy dosažené v rozhodném období a delší získaná doba pojištění, tím vyšší je procentní výměra důchodu. Minimální zákonem zaručená výše procentní výměry důchodu činí 770 Kč měsíčně.

Při pravidelné valorizaci, která je každý rok v lednu, dochází od 1. 1. daného kalendářního roku k navýšení nejen základní výměry důchodu, ale v roce 2025 dojde i ke zvýšení procentní výměry

o 0,6 %.

Základní údaje:

| Základní výměra důchodu přiznaného od 1. 1. 2025 | 4 660 Kč |

| Potřebná doba důchodového pojištění pro nárok na starobní důchod (v roce 2025) | 35 let |

Potřebná doba důchodového pojištění pro nárok na předčasný starobní důchod (v roce 2025) je 40 let.

Od ledna 2023 bylo zavedeno tzv. výchovné. Jedná se o zvýšení starobního důchodu za výchovu dětí. Konkrétně dochází ke zvýšení procentní výměry starobního důchodu za každé dítě, které poživatel tohoto důchodu vychoval. V roce 2025 se jedná o 503 Kč za každé vychované dítě. V případě výchovy více dětí se výchovné násobí počtem těchto dětí, není zde žádný limit.

Redukční částky pro výpočet důchodu v roce 2025:

| Do 20 486 Kč | zápočet plně (100 %) |

| Nad 20 486 Kč do 186 228 Kč | zápočet 26 % |

| Nad 186 228 Kč | nepřihlíží se |

Pokud vás zajímá, zda budete mít nárok na starobní důchod, odkdy, jak vysoký by mohl být a zároveň co ještě musíte splnit pro nárok na starobní důchod, tj. zejména kolik let vám chybí k dosažení důchodového věku nebo k získání potřebné doby pojištění, můžete využít Informativní důchodovou aplikaci (IDA). IDA funguje v prostředí ePortálu ČSSZ pro přihlášené uživatele a je zcela zdarma. Přihlášení je jednoduché, stačí datová schránka nebo Identita občana. Jednoduchým a oblíbeným způsobem přihlášení je bankovní identita.

Přesný výpočet důchodu se zohledněním všech rozhodných skutečností provádí ČSSZ až na základě řádně uplatněné žádosti u OSSZ. Rovněž je možné žádost o důchod uplatnit online v elektronické formě prostřednictvím služby ePortálu ČSSZ Žádost o důchod online.

POJISTNÉ NA SOCIÁLNÍ ZABEZPEČENÍ A PŘÍSPĚVEK NA STÁTNÍ POLITIKU ZAMĚSTNANOSTI

Pro zaměstnavatele se v roce 2025 budou uplatňovat hned tři různé sazby pro odvod pojistného, přičemž bude záležet na tom, zda tito zaměstnavatelé zaměstnávají tzv. zdravotnické záchranáře a členy jednotek hasičského záchranného sboru podniku nebo zaměstnance, kteří vykonávají činnost v rizikovém zaměstnání:

- 24,8 % z částky vyměřovacího základu, jež odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří nevykonávají činnost v rizikovém zaměstnání nebo činnost zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku (z toho 2,1 % na nemocenské pojištění, 21,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti);

- 28,8 % z částky vyměřovacího základu, jež odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří vykonávají činnost zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku (z toho 2,1 % na nemocenské pojištění, 25,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti). Dochází k postupnému navyšování, které bude završeno v roce 2026, a to sazbou 29,8 %;

- 26,8 % z částky vyměřovacího základu, jež odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří vykonávají činnost v rizikovém zaměstnání (z toho z toho 2,1 % na nemocenské pojištění, 23,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti). Dochází k postupnému navyšování: v roce 2026 bude sazba činit 27,8 %, v roce 2027 pak 28,8 % a počínaje rokem 2028 pak 29,8 %.

Sazby pojistného u ostatních poplatníků se nemění. Výše sazeb pro daný kalendářní rok bude přehledně uvedena na webových stránkách ČSSZ od 1. 1. 2025.

Od 1. 1. 2025 se zavádí sleva na pojistném pro zaměstnance, kteří dosáhli důchodového věku, jsou poživateli starobního důchodu a mají nárok na výplatu starobního důchodu v plné výši podle zákona o důchodovém pojištění (pracující důchodci). Nárok na slevu uplatňuje takový zaměstnanec u svého zaměstnavatele, kterému zároveň prokáže splnění podmínek nároku na slevu. Sleva za kalendářní měsíc činí 6,5 % z vyměřovacího základu zaměstnance.

Každoročně dochází ke změně minimálního vyměřovacího základu OSVČ pro pojistné na důchodové pojištění, a to jak pro hlavní, tak vedlejší činnost.

Minimální měsíční vyměřovací základ OSVČ po podání přehledu o příjmech a výdajích za rok 2024:

| Při hlavní činnosti (35 % průměrné mzdy) | 16 295 Kč |

| Při vedlejší činnosti (11 % průměrné mzdy) | 5 122 Kč |

Má-li OSVČ v roce 2024 povinnost platit zálohy na pojistné v minimální výši, trvá tato povinnost i v roce 2025, a to až do měsíce, ve kterém bude nebo by měl být podán přehled o příjmech a výdajích OSVČ za kalendářní rok 2024, avšak od ledna 2025 musí být záloha na pojistné alespoň ve výši, která odpovídá minimálnímu měsíčnímu vyměřovacímu základu platnému pro rok 2025, tj. 4 759 Kč pro OSVČ vykonávající hlavní samostatnou výdělečnou činnost a 1 496 Kč pro OSVČ vykonávající vedlejší samostatnou výdělečnou činnost. Uvedené platí i pro ty OSVČ, kterým byl rozhodnutím příslušné okresní správy sociálního zabezpečení snížen měsíční vyměřovací základ. Každá OSVČ, která tedy měla v roce 2024 zálohy na pojistné v nižší výši, než je minimum platné pro rok 2025, musí od ledna platit zálohy na pojistné alespoň ve výši minima stanoveného pro rok 2025.

Pokud OSVČ samostatnou výdělečnou činnost zahájila, vykonává ji jako činnost hlavní a po dobu

20 kalendářních let předcházejících roku zahájení činnosti tuto činnost nevykonávala, činí v roce zahájení samostatné výdělečné činnosti a v bezprostředně následujících dvou kalendářích letech minimální měsíční vyměřovací základ 25 % průměrné mzdy. V takovém případě pro rok 2025 činí minimální měsíční vyměřovací základ této OSVČ 11 640 Kč a minimální výše záloh na pojistné proto činí 3 399 Kč.

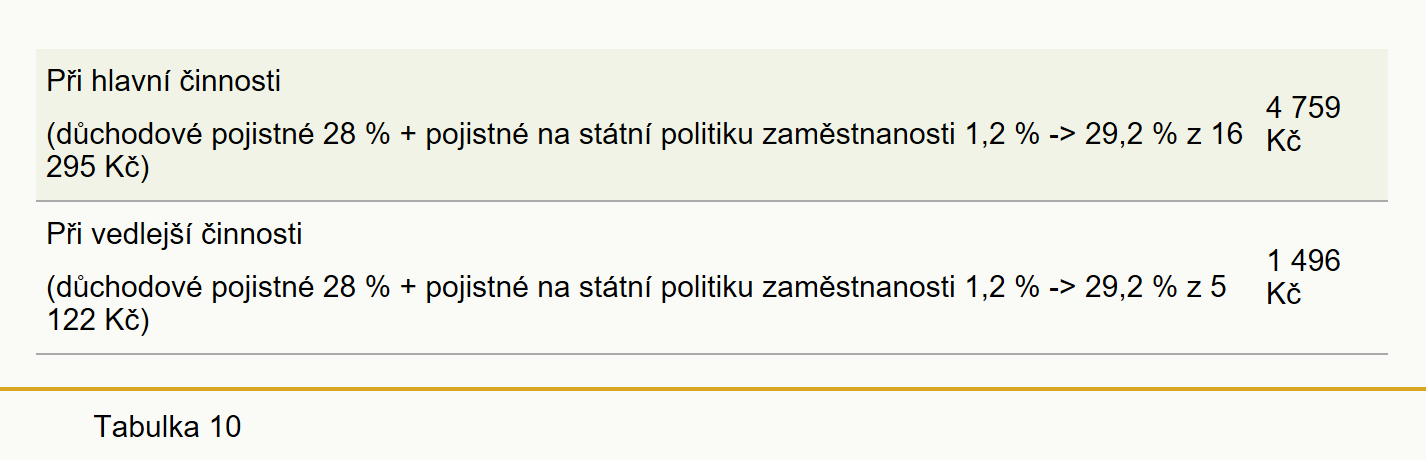

Minimální výše měsíční zálohy na pojistné na důchodové pojištění OSVČ v roce 2025:

|

Při hlavní činnosti (důchodové pojistné 28 % + pojistné na státní politiku zaměstnanosti 1,2 % -> 29,2 % z 16 295 Kč) |

4 759 Kč |

|

Při vedlejší činnosti (důchodové pojistné 28 % + pojistné na státní politiku zaměstnanosti 1,2 % -> 29,2 % z 5 122 Kč) |

1 496 Kč |

Minimální roční vyměřovací základ OSVČ pro hlavní činnost:

| Minimální roční vyměřovací základ (16 295 Kč × 12) | 195 540 Kč |

Minimální roční vyměřovací základ OSVČ pro vedlejší činnost:

| Minimální roční vyměřovací základ (5 122 Kč × 12) | 61 464 Kč |

Maximální vyměřovací základ činí u zaměstnanců i OSVČ 48násobek průměrné mzdy, tedy 2 234 736 Kč.

Minimální měsíční pojistné na nemocenské pojištění OSVČ se od ledna 2025 zvyšuje na 243 Kč.

Minimální měsíční vyměřovací základ pro pojistné na dobrovolné důchodové pojištění hrazené v roce 2025 činí 11 640 Kč, minimální měsíční pojistné pak 3 260 Kč.

Také OSVČ, která dosáhla důchodového věku a má nárok na výplatu starobního důchodu v plné výši a splňuje tuto podmínku alespoň po jeden celý kalendářní měsíc v kalendářním roce, má od 1. 1. 2025 nárok na slevu na pojistném na důchodové pojištění a příspěvku na státní politiku zaměstnanosti za kalendářní rok, a to ve výši 6,5 % z vyměřovacího základu. Pokud měla OSVČ nárok na výplatu starobního důchodu v plné výši pouze v některých kalendářních měsících kalendářního roku, v nichž vykonávala samostatnou výdělečnou činnost, náleží sleva na pojistném jen z poměrné části vyměřovacího základu. Nárok na slevu za kalendářní rok uplatňuje OSVČ na přehledu o příjmech

a výdajích za tento kalendářní rok, tj. za každý kalendářní rok samostatně.

OSVČ, která splňuje podmínky nároku na slevu na pojistném, může uplatnit nárok na sníženou sazbu pro zálohy na pojistné ve výši 22,7 %. Stanovit výši zálohy ve snížené sazbě pojistného lze ale nejdříve od kalendářního měsíce, v němž OSVČ obdržela rozhodnutí o přiznání starobního důchodu.

Zproštění povinnosti OSVČ platit zálohy na pojistné

Zálohy na pojistné není povinna platit OSVČ za kalendářní měsíce kalendářního roku, v němž zahájila samostatnou výdělečnou činnost, a za kalendářní měsíce bezprostředně následujícího kalendářního roku, pokud tato OSVČ v období pěti kalendářních let před kalendářním rokem, v němž zahájila tuto činnost, nebyla OSVČ. To neplatí pro OSVČ, která je poplatníkem v paušálním režimu. Zproštění povinnosti platit zálohy na pojistné se vztahuje na OSVČ vykonávající hlavní i vedlejší samostatnou výdělečnou činnost, avšak pouze na ty OSVČ, které samostatnou výdělečnou činnost zahájí nejdříve v roce 2025.

Poslední zprávy z rubriky Sociální:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- Kalendář jmen 2025 - svátky

- Kalendář 2025

- Prázdniny 2024/2025 nezveřejněny

- Prázdniny 2025/2026 nezveřejněny

- Kalendář jmen Březen 2025 - svátky

- Kalendář jmen Únor 2025 - svátky

- Státní svátky 2025

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

Prezentace

25.04.2025 Vyšší spoluúčast přinese zajímavé výhody u…

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}