Konkurenceschopnost české ekonomiky - Analýzy stupně ekonomické sladěnosti České republiky k přijetí eura

KONKURENCESCHOPNOST ČESKÉ EKONOMIKY

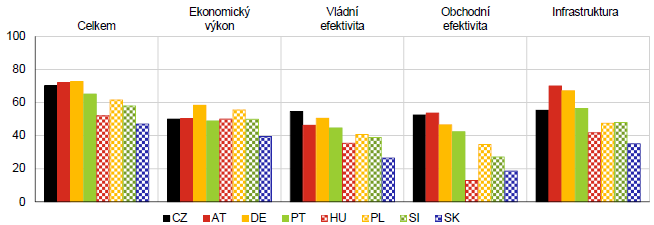

V mezinárodním srovnání podle ukazatele IMD World Competitiveness se ČR v oblasti konkurenceschopnosti oproti minulému roku zhoršila, nadále se však nachází na úrovni Německa a Rakouska, jejichž hodnocení se rovněž snížilo.

IMD World Competitiveness – celkový index a hlavní oblasti hodnocení konkurenceschopnosti (2024)

Pozn.: Vyšší hodnota znamená vyšší konkurenceschopnost v dané oblasti. Zobrazeny jsou hodnoty oficiálního skóre od vydavatele, přičemž celkový index je normován na škálu 0–100 (je tedy vyšší než průměrné skóre jednotlivých čtyř oblastí).

Zdroj: Mezinárodní institut pro rozvoj managementu / International Institute for Management Development, IMD, (2024)

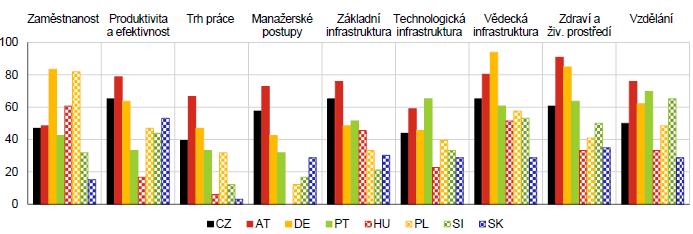

Ve vybraných kategoriích se konkurenceschopnost české ekonomiky pohybuje v rámci sledovaných zemí na solidní úrovni.

IMD World Competitiveness – vybrané podoblasti

(2024)

Pozn.: Skóre pro každou podoblast je odvozeno z pořadí země v šetření z 67 zemí a normováno na škálu 0–100, vyšší hodnota znamená vyšší konkurenceschopnost v dané oblasti. (Hodnota 100 znamená 1. místo, hodnota 0 znamená 67. místo.)

Zdroj: Mezinárodní institut pro rozvoj managementu / International Institute for Management Development, IMD (2024), výpočet ČNB

Viz Celkové vyznění analýz

Bankovní sektor

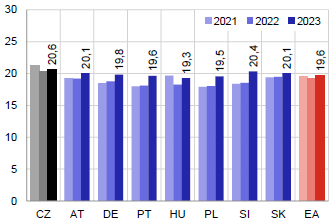

Celkový kapitálový poměr bankovního sektoru ČR Rentabilita kapitálu se ve všech sledovaných

zemích kromě ČR zvýšila, úroveň ziskovosti domácích bank nicméně zůstává vysoká.

Celkový kapitálový poměr (v %)

Rentabilita kapitálu (RoE) (v %)

(v %)

Pozn.: Jedná se o poměr kapitálu bank k jejich rizikově váženým aktivům. Zdroj: ECB

Rentabilita kapitálu se ve všech sledovaných

zemích kromě ČR zvýšila, úroveň ziskovosti

domácích bank nicméně zůstává vysoká.

Rentabilita kapitálu (RoE)

(v %)

Zdroj: ECB

Likviditní pozice domácího bankovního sektoru zůstává díky vysokým podílům likvidních aktiv a stabilních zdrojů financování robustní, během loňského roku došlo k jejímu dalšímu zlepšení.

Poměr vkladů k poskytnutým úvěrům

(v %)

Pozn.: Vklady/úvěry rezidentům. Zdroj: ECB

Zdroj: ECB

Podíl úvěrů se selháním se u většiny zemí snížil, v ČR se drží pod průměrem eurozóny.

Úvěry se selháním

(v % z celkových bankovních úvěrů)

Zdroj: ECB

Viz Celkové vyznění analýz

EKONOMICKÁ SLADĚNOST STÁTŮ EUROZÓNY

Výkonnost ekonomik většiny zemí eurozóny v posledních letech vzrostla, mezi zeměmi však přetrvávají značné rozdíly.

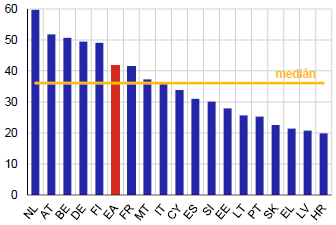

HDP na obyvatele v zemích eurozóny

(2023, HDP v běžných cenách v tis. EUR)

Pozn.: Lucembursko a Irsko nejsou v levém ani pravém grafu uvedeny z důvodů mnoha specifik tamních ekonomik, která vedou k mimořádně vysoké hodnotě HDP na obyvatele.

Zdroj: Eurostat

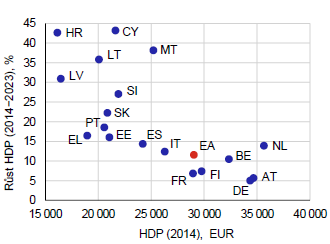

Proces reálné konvergence je nadále zjevný převážně u novějších členských států eurozóny.

Beta-konvergence reálného HDP v zemích eurozóny

Pozn.: Graf zobrazuje vztah mezi růstem HDP na obyvatele v dané zemi a jeho výchozí úrovní (tzv. betakonvergenci). Na vodorovné ose je HDP na obyvatele v paritě kupní síly (PPS) a na svislé růst reálného HDP.

Zdroj: Eurostat

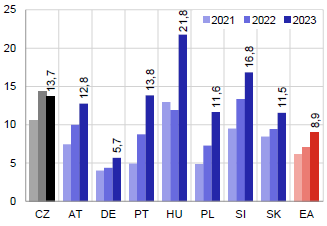

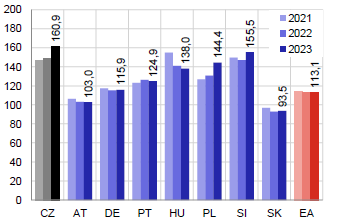

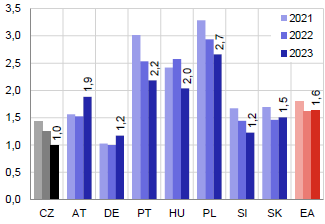

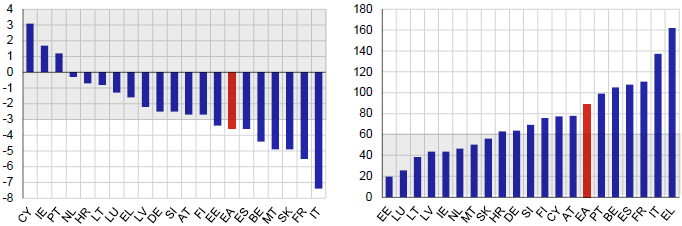

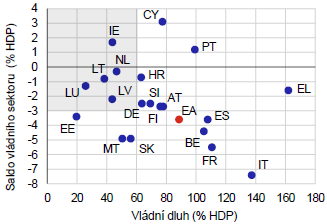

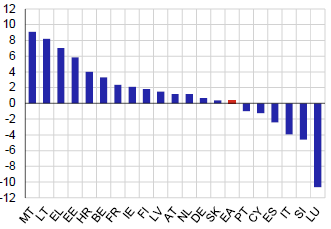

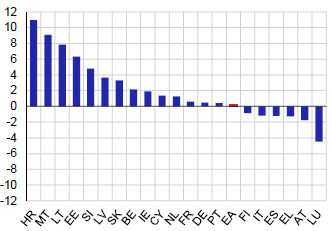

V roce 2023 vykázala schodek veřejných financí většina členských států eurozóny. V některých zemích eurozóny zůstaly deficity na poměrně vysoké úrovni v důsledku vládních opatření přijatých ke zmírnění dopadu předchozího silného růstu cen energií.

Poměr vládního dluhu k HDP po výrazném zvýšení v roce 2020 postupně

klesal, tento zlepšující se trend se však v roce 2023 zastavil a poměr

tak zůstal pro většinu zemí (i pro eurozónu jako celek) nad úrovní před

pandemií. Výrazný je znovu především u zemí jižního křídla eurozóny.

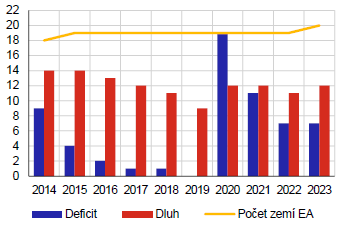

Pozn.: Země, které se nacházejí v šedé oblasti, dodržují kritérium dané Paktem o stabilitě a růstu. Ten předepisuje limity deficitu veřejného rozpočtu (3 % HDP) a dluhu (60 % HDP). Zdroj: Eurostat Nižší fiskální disciplína zůstává v eurozóně nadále patrná, a to jak v oblasti deficitu veřejných financí, tak především v oblasti dluhu. Nedodržování fiskálních kritérií (počet zemí nedodržujících kritérium deficitu a dluhu)

Nepřílišné zlepšení fiskální situace dokládá fakt, že pouze pět zemí eurozóny splňovalo v loňském roce zároveň kritéria dluhu i deficitu. Fiskální pozice zemí eurozóny (2023)

Pozn.: Šedá oblast reprezentuje dodržování Paktu o stabilitě a růstu. Zdroj: Eurostat Ekonomický růst loni oslabil v důsledku dopadu efektů přísné měnové politiky, přičemž zasažen byl zejména průmysl. Letos růst začal oživovat mimo jiné díky sílící soukromé spotřebě. Trh práce – i přes oslabenou ekonomickou aktivitu – zaznamenal jen mírné ochlazení. Míra nezaměstnanosti se od počátku loňského roku pohybuje okolo 6,5 %. Růst reálného HDP zemí eurozóny (mzr. v %)

Pozn.: Čtvrtletní řada „průměr“ zobrazuje nevážený aritmetický průměr růstu HDP v daném čtvrtletí napříč zeměmi eurozóny. Zdrojové řady jsou sezónně očištěné. Zdroj: Eurostat, výpočet ČN

Trh práce - i přes oslabenou ekonomickou aktivitu - zaznamenal jen mírné ochlazení. Míra nezaměstnanosti se od počátku loňského roku pohybuje okolo 6,5 %. Nezaměstnanost v zemích eurozóny (v %)

Pozn.: Měsíční řada „průměr“ zobrazuje nevážený aritmetický průměr nezaměstnanosti v daném měsíci napříč zeměmi eurozóny. Zdrojové řady jsou sezónně očištěné. Zdroj: Eurostat, výpočet ČNB

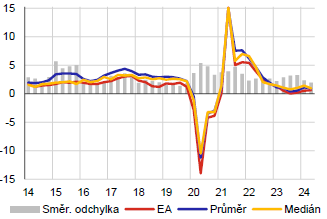

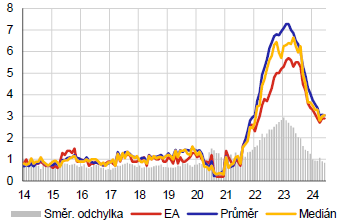

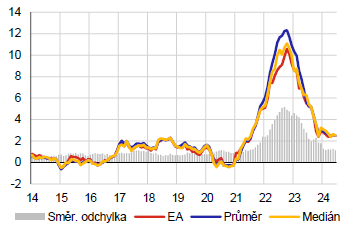

Dlouhodobé výnosy vládních dluhopisů v eurozóně se od konce roku 2022 pohybují zhruba kolem 3 %. Jejich snížení na konci loňského roku bylo způsobeno výrazným poklesem v očekáváních finančních trhů ohledně vývoje úrokových sazeb ECB. Výnosy dlouhodobých vládních dluhopisů v zemích eurozóny (v %)

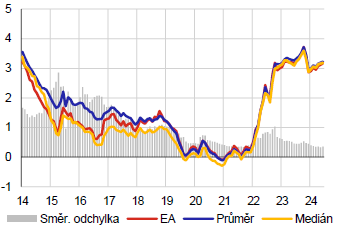

Pozn.: Výnosy dluhopisů pro konvergenční kritéria. Doba splatnosti dluhopisů je kolem deseti let. Estonsko není z důvodu nedostupnosti časové řady v grafu zahrnuto. Měsíční řada EA zobrazuje vývoj váženého průměru desetiletých vládních dluhopisů zemí eurozóny. Zdroj: Eurostat, ECB (FM databáze), výpočet ČNB Loňský rok přinesl další výrazný růst sazeb klientských úvěrů, který se však na konci roku zastavil. V první polovině letošního roku se sazby drží lehce nad 5% úrovní. Náklady nefinančních podniků na získávání finančních prostředků (v %)

Pozn.: Kompozitní indikátor zahrnuje vážený průměr nákladů nefinančních podniků na získání krátkodobých i dlouhodobých úvěrů. Jedná se o měsíční časové řady. Zdroj: ECB (MIR databáze), výpočet ČNB Objem bankovních úvěrů nefinančním podnikům vykazuje růst v řadě zemí eurozóny, nicméně jeho dynamika je zatím stále oslabená. Důvodem jsou přísnější úvěrové podmínky a stále vysoké úrovně úrokových sazeb. Zmírňování restriktivního nastavení měnové politiky zapříčinilo v řadě zemí eurozóny zrychlení růstu bankovních úvěrů domácnostem. Ve vývoji se odráží především zvýšení dynamiky úvěrů na bydlení. Růst bankovních úvěrů domácím nefinančním podnikům (1. pololetí 2024, mzr., v %)

finančními institucemi za prvních šest měsíců r. 2024. Zdroj: ECB (BSI databáze), výpočet ČNB Růst bankovních úvěrů domácnostem

(1. pololetí 2024, mzr., v %)

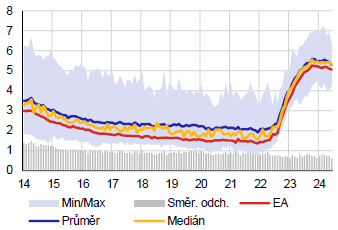

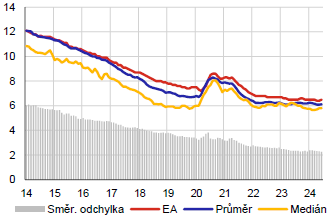

Zdroj: ECB (BSI databáze), výpočet ČNB Rok 2023 byl pro eurozónu ve znamení výrazného snižování celkové inflace z jejího vrcholu z konce roku 2022 zpět k 2% cíli, primárně díky poklesu cen energií. Proti zvolnění inflace však v letošním roce působí pomalu se uvolňující inflace ve službách, kde se růst cen až do poloviny loňského roku zvyšoval a stále se drží okolo 4 %. Celková inflace v zemích eurozóny (mzr., v %)

Pozn.: Řada průměr zobrazuje nevážený aritmetický průměr inflace v daném období napříč zeměmi eurozóny. Zdroj: ECB (BSI databáze), výpočet ČNB

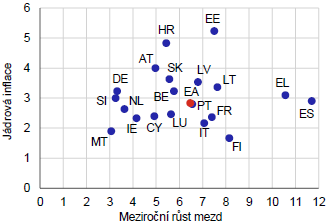

Proces dezinflace se v průběhu loňského roku projevoval se zpožděním i u jádrové inflace, která však zpomaluje méně výrazně, jelikož základní cenové tlaky jsou stále zvýšené (zčásti kvůli silnému růstu mezd, který by však měl v příštím roce zvolnit). Od začátkuroku 2024 setrvává jádrová inflace na zvýšené úrovni okolo 3 %. Inflace bez cen energií, potravin, alkoholu a tabáku (mzr., v %)

Pozn.: Řada průměr zobrazuje nevážený aritmetický průměr inflace v daném období napříč zeměmi eurozóny. Zdroj: Eurostat, výpočet ČNB Při výrazném snížení rozdílů v míře jádrové inflace napříč zeměmi eurozóny se oproti předchozím rokům snížily také rozdíly mezi tempy růstu mezd. Růst mzdových nákladů a jádrová inflace (mzr. růsty ve 2. čtvrtletí 2024 v %)

Pozn.: Řady růstu mezd jsou sezónně očištěné. Zdroj: Eurostat Viz Celkové vyznění analýz |

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Příspěvek na péči - stupně závislosti

- Platové stupně 2019 a 2020

- Příspěvek na péči - péče o osobu blízkou: nárok, výše, stupně

- Průměrný důchod invalidní III. stupeň - vývoj a graf

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Registr ekonomických subjektů ARES

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Podnikání v České republice

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory